2021年国内玉米增产约1500万吨 深加工需求持续增长

虽然今年国内玉米增产约1500万吨,且有部分进口小麦和玉米对国产玉米市场进行有效补充,但国内能繁母猪与生猪存栏已经恢复到2017—2018年水平,加之深加工需求持续增长,国内玉米整体供应依旧偏紧。当下正处于养殖旺季,而东北地区玉米种植户惜售心态浓重,都将继续支持国内玉米价格,偏紧格局短期内难以改变。

国内玉米市场有一定缺口

过去几年,我国一直在执行储备去库存政策,而连续多年的产需缺口,令我国玉米市场维持了偏强走势。当下,国内可供销售的储备玉米数量仅在3000万吨左右,已经较少。虽然今年国产玉米产量略有提升,但深加工需求长期稳定在7500万—8000万吨,加之生猪、水产、禽类养殖回升,国内玉米市场仍存在3000万吨左右的供需缺口。随着国内玉米库存的不断消耗,供应紧、需求旺、低库存的状况必然会继续支持国内玉米价格。

成本上升加剧农户惜售情绪

近几年,国内粮食价格不断走高,令地租等种植成本上涨,加剧了农户的惜售心态。10月份玉米上市初期,由于还贷和日常现金需求,各地农户销售了一部分潮粮,而后农户对玉米的销售意愿明显降低。由于过去几年春节后玉米上涨显著,不少农户和贸易商主动存粮增多,这令国内玉米市场短期维持供应偏紧的状态。

进口货源暂难冲击港口玉米

由于国内玉米供应紧张,且价格不断涨高,近两年我国进口小麦和玉米不断增加。数据显示,2021/2022年度我国计划进口玉米和小麦、稻谷共计5700万—5800万吨,这将有效改善玉米供应偏紧问题。然而,近段时间我国共签订了1200万吨美国玉米的采购协议,但装船仅在112万吨,明显低于去年同期的288万吨数值。按照目前的装运速度,春节前美国玉米到港预计将低于200万吨,如此缓慢的到港进度,自然不会对国内港口玉米市场形成冲击。

生猪养殖恢复刺激玉米需求

过去一年多时间里,国内各地不断加大生猪养殖扶持力度,我国生猪存栏量不断提升,并恢复到2018年前后水平。虽然当下已经临近春节消费,具有一定的宰杀需求,但毕竟距离春节仍有较长时间,大量宰杀出栏仍需再过一个多月。从养殖角度来看,当下国内能繁母猪存栏量较往年正常保有量多出6%左右,预计明年一季度前,国内的生猪存栏量仍将偏高,养殖恢复甚至过剩的局面还将持续一段时间,这自然有利于维护未来玉米等饲料原料的消费。

除此以外,国内冬季供暖及煤炭偏紧导致运力紧张,部分地区降雪天气预期增多,令原本库存偏低的东北和华北等地区深加工企业对玉米的采购意愿增强。但当前市场中正流通的玉米供应偏紧,饲料企业和深加工企业的入市采购,叠加农户和贸易商惜售,必然会继续支持春节前的玉米价格,使其维持偏强走势。

相关推荐

- 2021年国内玉米增产约1500万吨 深加工需求持续增长

-

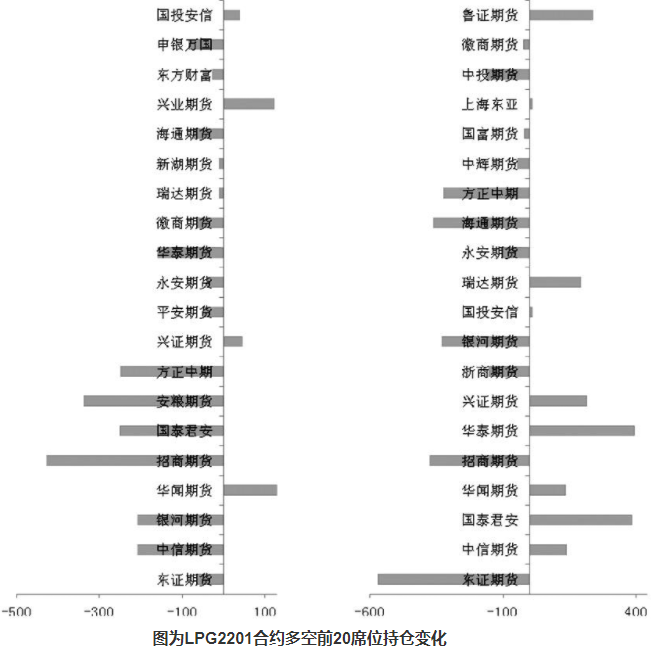

LPG主力2201合约遭空头增仓打压 价格振荡下行

LPG主力2201合约遭空头增仓打压 价格振荡下行 -

产能释放削弱低库存支撑 沪镍重心将振荡下移

产能释放削弱低库存支撑 沪镍重心将振荡下移 -

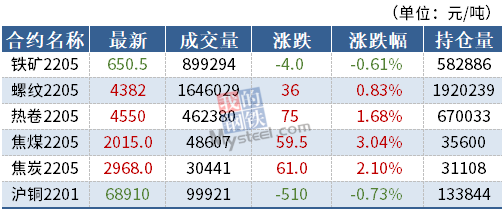

焦煤2205高位开盘 下游焦企开工小幅回升

焦煤2205高位开盘 下游焦企开工小幅回升 -

生猪现货价格稳中趋跌 维持振荡回落走势

生猪现货价格稳中趋跌 维持振荡回落走势 -

燃料油期货主力2205合约呈缩量减仓 多头主力合计减持

燃料油期货主力2205合约呈缩量减仓 多头主力合计减持 -

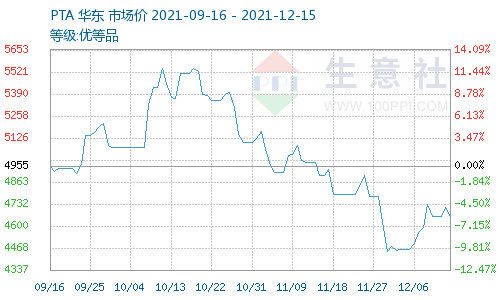

原油中长期需求不佳 PTA装置检修较多

原油中长期需求不佳 PTA装置检修较多 -

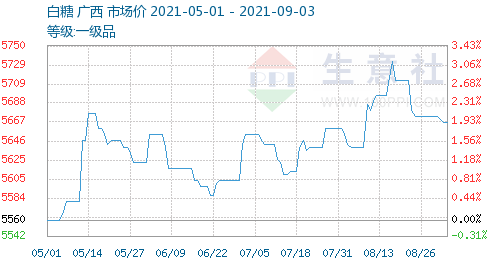

供给端继续得到改善 全球糖市或步入调整周期

供给端继续得到改善 全球糖市或步入调整周期 -

JM2205合约大幅上涨 黑色系涨跌互现

JM2205合约大幅上涨 黑色系涨跌互现 -

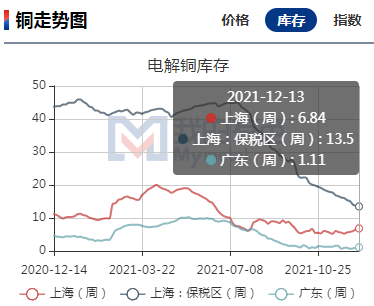

铜供应紧张局面缓解 库存下降动能减弱

铜供应紧张局面缓解 库存下降动能减弱 -

棕榈油价格高位振荡加剧 供应端缺口补充问题仍存

棕榈油价格高位振荡加剧 供应端缺口补充问题仍存 -

糖厂成本并非主导因素 未来整体进口数量减少

糖厂成本并非主导因素 未来整体进口数量减少 -

经济政策定调转向稳增长 硅铁宽幅振荡为主

经济政策定调转向稳增长 硅铁宽幅振荡为主 -

JM2205合约冲高回落 焦煤基本面开始好转

JM2205合约冲高回落 焦煤基本面开始好转 -

产地煤矿稳中下行 动力煤市场看空预期浓厚

产地煤矿稳中下行 动力煤市场看空预期浓厚 -

巴西钢铁协会发布初步数据 粗钢产量同比预增14.7%

巴西钢铁协会发布初步数据 粗钢产量同比预增14.7%

热点图集

- 2021年国内玉米增产约1500万吨 深加工需求持续增长

-

依托强大供应链体系,天猫狂欢林氏木业再夺眼球

依托强大供应链体系,天猫狂欢林氏木业再夺眼球 -

洞析用户需求提高生活质量 云米智能家电创新布局市

洞析用户需求提高生活质量 云米智能家电创新布局市 -

11月全国生产粗钢6931.0万吨 同比下降22.0%

11月全国生产粗钢6931.0万吨 同比下降22.0% - LPG主力2201合约遭空头增仓打压 价格振荡下行

-

雅士利奶粉立足市场,护航中老年人营养健康事业发展

雅士利奶粉立足市场,护航中老年人营养健康事业发展 - 产能释放削弱低库存支撑 沪镍重心将振荡下移

- 焦煤2205高位开盘 下游焦企开工小幅回升

- 携程第三季度净营收53亿元 前三季度总营收恢复至疫

- 鹰声嘹亮,科技股异常走高!FAAMG高利润美股依旧香

- 12月16日人民币对美元中间价上调79个基点

- 市值蒸发上千亿,涨价难救爱奇艺

- 百济神州港股跌超6%

- 晨会精华:A股震荡休整后仍有望延续反弹!关注板块

- 港股生物技术板块反弹 昭衍新药涨超8% 药明康德涨

- 港股煤炭板块拉升 兖州煤业股份大涨超16%