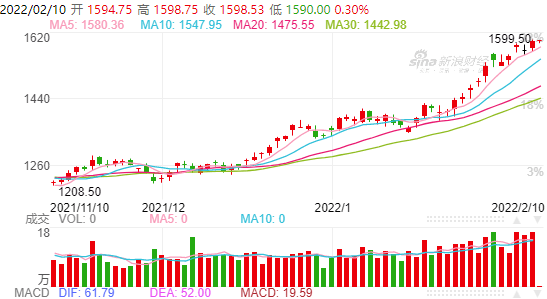

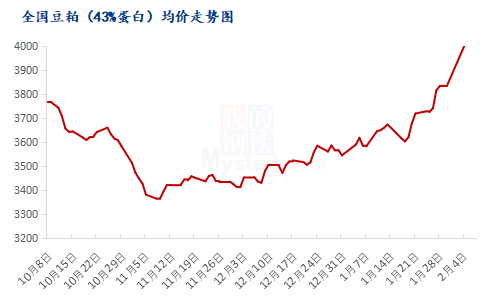

国内豆粕库存量处同期低位 豆粕做多氛围浓重

连粕主力合约在本周一涨停收盘,市场做多氛围浓重。美豆方面,1月USDA报告基本可以看作是美豆的定产报告,为44.35亿蒲式耳,库存为3.5亿蒲式耳。

春节期间,美豆、美豆粕大涨的主要原因是对南美大豆产量的炒作。受天气影响,巴西南部以及阿根廷大豆主产区大豆减产,目前尽管还无法确定具体减产数量,但截至上周,已经有5家咨询机构下调巴西大豆产量预期:咨询机构Datagro将巴西2021/2022年度大豆产量预期从1.421亿吨下调至1.3亿吨,咨询机构Cogo将巴西2021/2022年度大豆产量预期从1.31亿吨下调至1.25亿吨,研究机构StoneX将巴西2021/2022年度大豆产量预期从1.34亿吨下调至1.265亿吨,咨询公司AgResource将巴西2021/2022年度大豆产量预期从1.31亿吨下调至1.25亿吨,咨询公司AgRural将巴西2021/2022年度大豆产量预期从1.334亿吨下调至1.285亿吨。市场预计2月的USDA报告也会继续下调巴西和阿根廷大豆产量至1.34亿吨和4451万吨。相较于1月报告,预计巴西产量将下调500万吨,阿根廷下调200万吨。

从进口端来看,巴西1月出口245.21万吨,为历史第二高;预计2月出口992.4万吨,远超去年同期的551万吨。市场对巴西新季大豆的需求较为迫切。目前巴西6月和7月大豆价格每蒲式耳比美湾高20美分,这一现象可能是市场认为巴西大豆供应已经耗尽。

1月USDA报告给出的全球大豆产量为3.7256亿吨,库存为9520万吨。在南美继续减产的情况下,我们预计全球大豆产量将下调至3.6521亿吨。假设在需求不变的情况下,预计库存会下调至8785万吨,库存消费比下调至16.04%。NOAA数据显示,后续两周南美天气将继续干旱。

国内豆粕现货价格坚挺,因为国内豆粕库存量处于往年同期低位。截至1月23日,豆粕库存量为27.33万吨,较前一周继续下降7.34万吨。

总体来看,目前连粕振荡偏强。但想要突破前期高点3825元/吨,还是要看2月USAD报告指引。若报告给出的产量低于市场预期,则连粕将会跟随美豆一起再创历史新高。若符合预期,那么短期将回调并转为高位振荡走势,直到开始炒作新季美豆种植天气为止。值得注意的是,若进口大豆价格一直保持高位,那么下游养殖企业的成本将被抬高,使得养殖利润处于持续亏损状态,从而加速国内生猪企业的去产能进度。而原先预计的第三季度去产能完毕将有所提前。

相关推荐

- 国内豆粕库存量处同期低位 豆粕做多氛围浓重

-

原油价格大幅上涨 节后PTA期货跳空走高

原油价格大幅上涨 节后PTA期货跳空走高 -

2021年12月国内市场钢材价格综合指数下降 全年出口

2021年12月国内市场钢材价格综合指数下降 全年出口 -

沪铝主力2203合约收涨 氧化铝减产价格持续上涨

沪铝主力2203合约收涨 氧化铝减产价格持续上涨 -

国际豆类供需形势紧平衡 大连豆粕期货高开上行

国际豆类供需形势紧平衡 大连豆粕期货高开上行 -

乙二醇供需压力逐步显现 成本端推动能化板块

乙二醇供需压力逐步显现 成本端推动能化板块 -

2022年钢材价格重心或整体下移 供应将持续回落态势

2022年钢材价格重心或整体下移 供应将持续回落态势 -

焦炭期货盘面高位回调 建议投资者观望或轻仓做空

焦炭期货盘面高位回调 建议投资者观望或轻仓做空 -

节后蛋价下跌幅度有限 养殖板块市场预期弱势运行

节后蛋价下跌幅度有限 养殖板块市场预期弱势运行 -

大连玉米期货结束高位振荡 需求端生猪存栏量减少

大连玉米期货结束高位振荡 需求端生猪存栏量减少 -

一季度马棕油库存预计低位 油脂市场情绪受打压

一季度马棕油库存预计低位 油脂市场情绪受打压 -

一季度国内棉纱期现货价格易涨难跌 大宗商品上涨趋

一季度国内棉纱期现货价格易涨难跌 大宗商品上涨趋 -

动力煤主力合约涨停 焦煤期货盘面偏强震荡

动力煤主力合约涨停 焦煤期货盘面偏强震荡 -

甲醇期货价格重心将下移 国内成本支撑力度减弱

甲醇期货价格重心将下移 国内成本支撑力度减弱 -

国内进口大豆榨利持续负值 豆粕补涨空间仍存?

国内进口大豆榨利持续负值 豆粕补涨空间仍存? -

产地供应未有明显改善 棕榈油中期强势格局持续

产地供应未有明显改善 棕榈油中期强势格局持续

热点图集

- 国内豆粕库存量处同期低位 豆粕做多氛围浓重

- 原油价格大幅上涨 节后PTA期货跳空走高

- 2021年12月国内市场钢材价格综合指数下降 全年出口

-

EMBA是什么意思?EMBA校友通讯录有什么用?

EMBA是什么意思?EMBA校友通讯录有什么用? -

贝莱德Q4阿里持仓翻倍,增持大型科技股

贝莱德Q4阿里持仓翻倍,增持大型科技股 - 德固特(300950.SZ)取得1项实用新型专利证书

- 春晖智控总经理梁柏松等三名高管集体减持 减持数量

- IPO观察|云洲智能冲刺A股:营收激增利润却持续下滑

- 拓新药业上市100天:部分募投项目更改实施地点

- “冰墩墩概念股”争霸赛正酣 !元隆雅图连续5个涨

- 广西百色疫情持续冲击铝产业 铝企人士:电解铝每天

- 洪城环境董秘回复:新能源板块是公司未来的一个重要

- 华海药业董秘回复:公司目前没有奈非那韦和利托那韦

- 汤臣倍健董秘回复:公司签约谷爱凌为汤臣倍健Yep科

- 伊之密董秘回复:公司目前订单充足,产能可以覆盖市

- 【财联社午报】两市超3500股下跌!医药股再度陷入调