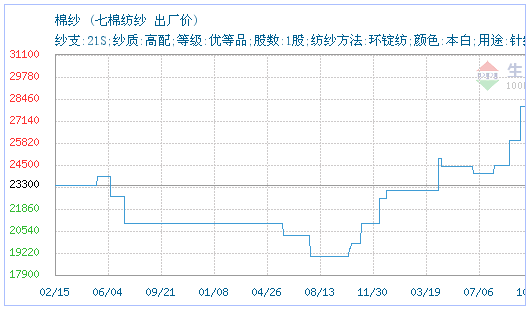

一季度国内棉纱期现货价格易涨难跌 大宗商品上涨趋势良好

牛年棉花历牛市,虎年棉纱迎虎市。春节刚过,纺织企业已经陆续开工,受节日期间美棉振荡上涨提振,郑棉价格高开跟涨,棉纱现货价格迎来开门红,部分企业提涨200—500元/吨,个别企业提涨幅度高达1000—1500元/吨。

企业订单尚可

因高成本、低利润影响,2021年四季度部分纺织品服装订单曾出现流失现象,但随着纺织原料价格振荡上涨,春节前下游企业备货积极性提高,同时节后前期接单企业面临补库需求,支撑棉纱市场订单好转。根据笔者调研,当前部分棉纺企业棉纱订单已至2月底,金三银四旺季下,订单有望持续,但随着旺季退去,5月订单恐有回落风险。短期密切关注下游布厂开工和补库进度。

2021年中国纺织品服装出口成绩亮眼,增长韧性较足。海关总署最新数据显示,2021年中国纺织服装累计出口额3154.66亿美元,同比增长8.38%,比2019年增长16.17%。其中,纺织品出口额1452.03亿美元,同比下降5.6%,比2019年增长20.80%;服装出口额1702.63亿美元,同比增长24.0%,比2019年增长12.48%。当前来看,中国纺织品服装出口市场相对比较平稳,增长韧性足,预计2022年也有望保持稳定增长。

传统旺季可期

据市场监测,1月规模以上棉纺企业纯棉纱产品库存天数平均为38天,较上月增加3天;规模以上织厂纯棉坯布成品库存天数平均为42天,较上月增加3天。1月纺织企业生产正常,棉花期现货价格振荡上涨,棉纺企业维持老客户发运,新订单成交略有好转,纱布累库速度放缓,部分产品价格超跌反弹。后期密切关注节后订单到厂情况和棉花价格走势。预计未来三个月国内棉纱市场或振荡上涨,普梳高配32支棉纱价格波动区间在29000—31000元/吨。

从原料端来看,1月美国农业部月度供需报告下调美棉产量,美棉库销比下降,而越南、巴基斯坦等国家棉花进口需求旺盛,预计节后美棉走势仍强。2月新疆轧花厂还贷压力不大,挺价惜售局面将持续,对郑棉走势存一定支撑。从供应端来看,大部分纺织企业已经复工,部分外地员工较多的纺织企业计划正月十五前后复工,跨省物流运输和下游织造企业将在正月十五前后陆续恢复正常,部分企业放假和复产时间根据节后疫情管控政策及订单情况而定。从需求端来看,若无突发情况,纺织服装交易市场启市时间多定在正月初十前后,织造企业复产时间也比较正常,因原料库存偏低,布厂节后存在棉纱刚需补库需求。

综上所述,当前内外棉花价格涨至十年高位,虽然下游对于棉花涨价传导不畅,但地缘风险升级,原油市场表现强势,大宗商品上涨趋势良好。节后下游纺织市场将迎来传统旺季,预计一季度国内棉纱期现货价格易涨难跌,后期密切关注预期兑现情况。

相关推荐

- 一季度国内棉纱期现货价格易涨难跌 大宗商品上涨趋

-

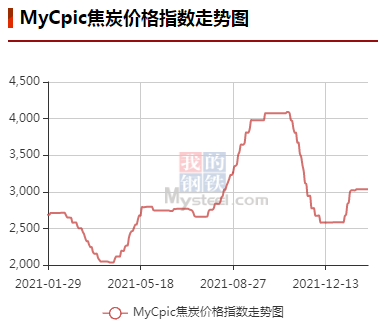

动力煤主力合约涨停 焦煤期货盘面偏强震荡

动力煤主力合约涨停 焦煤期货盘面偏强震荡 -

甲醇期货价格重心将下移 国内成本支撑力度减弱

甲醇期货价格重心将下移 国内成本支撑力度减弱 -

国内进口大豆榨利持续负值 豆粕补涨空间仍存?

国内进口大豆榨利持续负值 豆粕补涨空间仍存? -

产地供应未有明显改善 棕榈油中期强势格局持续

产地供应未有明显改善 棕榈油中期强势格局持续 -

沪胶2205合约呈缩量减仓态势 期价小幅收涨2.66%

沪胶2205合约呈缩量减仓态势 期价小幅收涨2.66% -

焦煤期货盘面存回调压力 LPG和豆粕主力合约涨停

焦煤期货盘面存回调压力 LPG和豆粕主力合约涨停 -

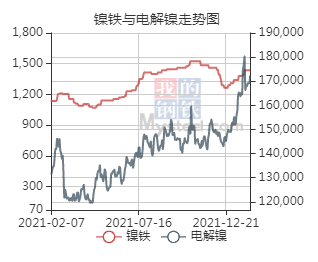

去库速度将逐步放缓 镍价短多长空思路为宜

去库速度将逐步放缓 镍价短多长空思路为宜 -

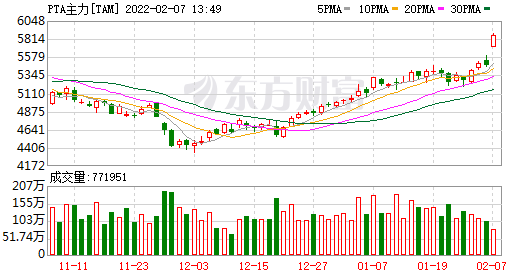

下游聚酯部分装置下滑 PTA供应量维持高位

下游聚酯部分装置下滑 PTA供应量维持高位 -

全球农产品供应端预期偏紧 棕榈油期价创上市新高度

全球农产品供应端预期偏紧 棕榈油期价创上市新高度 -

成本重心不断上移 化工品现虎头蛇尾行情

成本重心不断上移 化工品现虎头蛇尾行情 -

钢材库存快速累积 黑色系呈成材强原料弱格局

钢材库存快速累积 黑色系呈成材强原料弱格局 -

建材市场价格持稳运行 唐山钢坯成本上涨至4165元

建材市场价格持稳运行 唐山钢坯成本上涨至4165元 -

预计累库阶段钢价震荡偏强运行 螺纹钢价格涨跌无规

预计累库阶段钢价震荡偏强运行 螺纹钢价格涨跌无规 -

内蒙古全区动力煤及CNG价格上涨 煤炭市场供需两旺

内蒙古全区动力煤及CNG价格上涨 煤炭市场供需两旺 -

能源产品价格大幅走高 2021年动力煤价格同比升高

能源产品价格大幅走高 2021年动力煤价格同比升高

热点图集

-

螺纹钢基差贴水成常态 2205合约下游需求预期较好

螺纹钢基差贴水成常态 2205合约下游需求预期较好 - 一季度国内棉纱期现货价格易涨难跌 大宗商品上涨趋

- 动力煤主力合约涨停 焦煤期货盘面偏强震荡

-

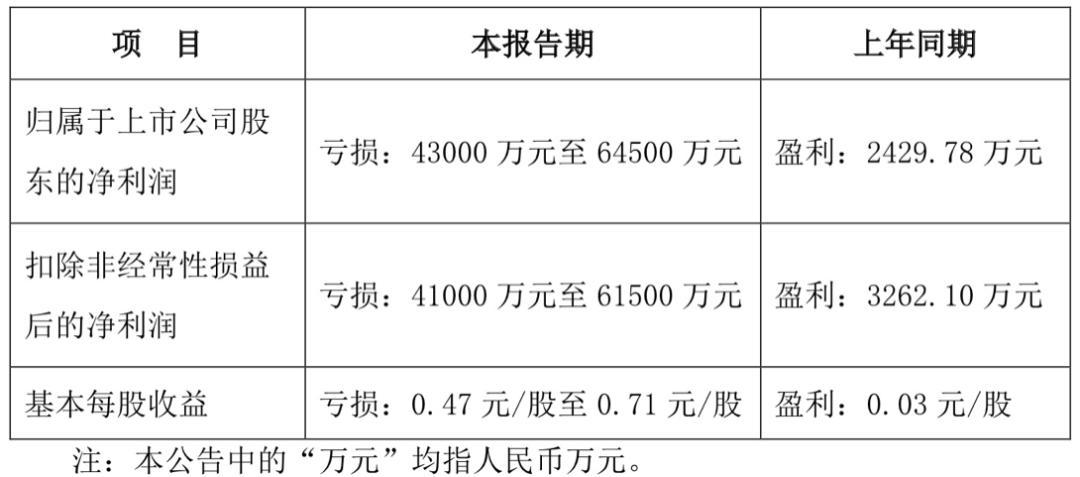

剥离主营业务寻求业绩增长 星期六商誉减值风险犹在

剥离主营业务寻求业绩增长 星期六商誉减值风险犹在 -

中信保诚人寿收银保监会罚单 提供保险合同约定以外

中信保诚人寿收银保监会罚单 提供保险合同约定以外 -

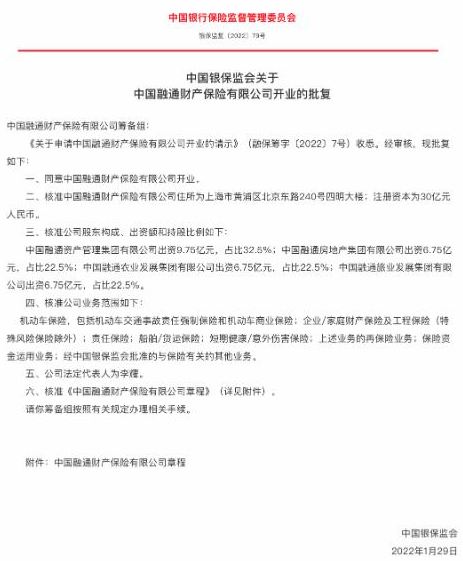

注册资本30亿元 中国融通财险成中国第88家财险公司

注册资本30亿元 中国融通财险成中国第88家财险公司 -

中国移动盘中异动股价涨停 总市值居A股第四位

中国移动盘中异动股价涨停 总市值居A股第四位 -

佛山农商银行助力乡村振兴,引入金融活水浇灌农业育

佛山农商银行助力乡村振兴,引入金融活水浇灌农业育 -

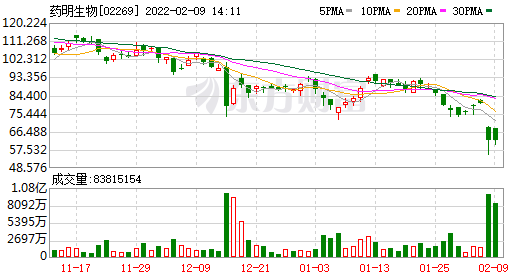

药明生物股价大跌触低点 单日市值蒸发千亿

药明生物股价大跌触低点 单日市值蒸发千亿 -

阿里巴巴(BABA.US)注册10亿份ADS 软银称这不与其未

阿里巴巴(BABA.US)注册10亿份ADS 软银称这不与其未 - 港股异动:阿里巴巴急升6%,软银辟谣“减持阿里”传

- 星网锐捷:子公司升腾资讯支付产品全线支持数字人民

- 元力股份董秘回复:超级电容活性炭是公司发展重点之

- 同赴冰雪之约 传递中国力量!青岛啤酒亮相北京冬奥

- 【冬奥看台】e起看奥运,上市公司显身手之中装建设

- 跨境电商物流燕文物流谋上市,专线产品做一单亏0.36