尿素期价呈现低位振荡态势 下游采购情绪好转

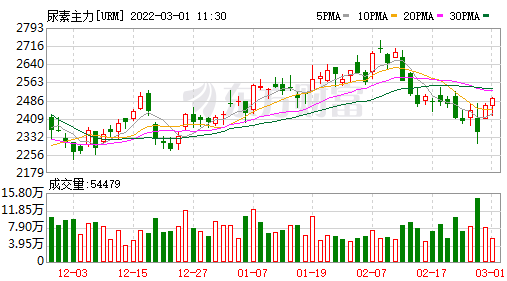

近期,尿素期价呈现低位振荡态势。截至2月28日午间收盘,尿素主力合约价格振荡上行至2464元/吨,涨幅2.97%,相比春节后的高点2700元/吨下跌8.7%。

开工率自高位回落

从供应端来看,虽然天然气制尿素工艺开工率连续6周攀升后有所放缓,但是仍位居历史同期高位,煤制开工率仍处于70%上方。冬奥会结束后,部分地区环保及限产政策放松,尿素日均产量逐渐回升并接近去年历史高位。据统计,截至2月24日,全国尿素开工率为68.94%,环比下降1.77个百分点;全国尿素日产量为15.32万吨,环比下降0.4万吨。

虽然开工率出现回落,但是下游逐渐复工复产,部分主产区尿素日产量仍与去年同期水平相当或偏高。其中,新疆尿素日产量为1.608万吨,环比仅减少0.0196万吨;河南尿素日产量为1.5181万吨,环比减少0.0615万吨。到2月底,全国仍有5套共计220万吨煤制尿素和132万吨天然气装置计划恢复。现阶段,国内尿素日均产量或在15.5万—16.5万吨区间内波动,库存去化叠加下游春耕备肥的启动,将使得后续尿素供应压力有限。

下游采购情绪好转

从库存端来看,截至2月25日,港口尿素库存13.1万吨,环比下降0.5万吨;全国尿素企业库存74.49万吨,同比增加15.72万吨,季节性累库后有望进入下行通道。而上周尿素企业预收订单7.18万吨,处于历史同期低位。目前正处于淡储释放前期,叠加春节后复工带动下游采购略好转。因此,尿素生产企业出现季节性累库后再去库也在情理之中。

需求端仍存在支撑

从尿素需求端来看,今年淡储和夏储效应叠加,部分企业尿素难以如期释放,淡储需求仍有较好支撑,但是仍需警惕价格过快上涨对需求的抑制作用。工业需求方面,2021年12月,国内胶合板和多层板出口数量环比增加6%,升至年内新高;房屋竣工面积累计同比为11.2%,环比下降5%,工业需求喜忧参半。房地产方面,在宏观政策托底的作用下,房地产行业有望好转,后期将提升大宗商品的需求边际。

整体来看,供应方面,目前国内尿素供应压力有所缓解。需求方面,淡储和夏管肥需求或现脉冲式增加,以及工业需求预期仍在,均在一定程度上限制尿素价格的下行空间。受此影响,短期尿素2205合约有望低位振荡企稳,但是中期仍然面临下行压力。由于淡储释放的风险和供应的不确定性仍然存在,尿素主力合约价格波动将继续放大,后市可关注主力合约下方2400元/吨附近的支撑,建议投资者轻仓逢高布局空单,严格设置止损。

相关推荐

- 尿素期价呈现低位振荡态势 下游采购情绪好转

-

沪胶2205合约缩量增仓弱势下行 期价重心下跌1.32%

沪胶2205合约缩量增仓弱势下行 期价重心下跌1.32% -

中西部唯一!煤航集团大数据中心展厅被认定为全国科

中西部唯一!煤航集团大数据中心展厅被认定为全国科 -

安徽省煤田地质局物测队党建工作开创新局面 坚决践

安徽省煤田地质局物测队党建工作开创新局面 坚决践 -

打造良好营商环境 中煤一局集团全面推进项目复工工

打造良好营商环境 中煤一局集团全面推进项目复工工 -

喜讯!青海公司地基基础工程专业承包壹级资质获批取

喜讯!青海公司地基基础工程专业承包壹级资质获批取 -

湖南发布冶金行业“十四五”发展规划 部署7项主要

湖南发布冶金行业“十四五”发展规划 部署7项主要 -

CME:预估2022年2月挖掘机销量同比增速为22%

CME:预估2022年2月挖掘机销量同比增速为22% -

现代钢铁正式申请热冲压成型钢商标 持续推行品牌化

现代钢铁正式申请热冲压成型钢商标 持续推行品牌化 -

上海宝冶承接宝武太钢热连轧厂大修项目开工

上海宝冶承接宝武太钢热连轧厂大修项目开工 -

提升团队综合素质 陕煤地质油气公司40185井队吹响

提升团队综合素质 陕煤地质油气公司40185井队吹响 -

持续加强生态保护监管 生态环境部明确今年六大工作

持续加强生态保护监管 生态环境部明确今年六大工作 -

两部门召开促进工业经济稳增长会议 多措并举控市场

两部门召开促进工业经济稳增长会议 多措并举控市场 -

部分存煤下降电厂加快补库 民用电负荷继续增加

部分存煤下降电厂加快补库 民用电负荷继续增加 -

电煤总体供应形势趋紧 环渤海港口库存缓慢回升

电煤总体供应形势趋紧 环渤海港口库存缓慢回升 -

环渤海港口库存回升 大部分电厂采购计划放缓

环渤海港口库存回升 大部分电厂采购计划放缓

热点图集

- 尿素期价呈现低位振荡态势 下游采购情绪好转

- 沪胶2205合约缩量增仓弱势下行 期价重心下跌1.32%

-

9.88万名!泉州市为困难群众代缴城乡居民保养老保险

9.88万名!泉州市为困难群众代缴城乡居民保养老保险 -

招商银行信用卡掌上生活App全方位保障用户数据安全

招商银行信用卡掌上生活App全方位保障用户数据安全 -

2022届瑞派宠物医院春季校园招聘全面开启

2022届瑞派宠物医院春季校园招聘全面开启 -

传说人物在数字世界苏醒 蓝色光标虚拟人苏小妹广获

传说人物在数字世界苏醒 蓝色光标虚拟人苏小妹广获 -

2021年我国经济规模突破110万亿元创新高 人均GDP突

2021年我国经济规模突破110万亿元创新高 人均GDP突 -

积加ERP运营日志 快速沉淀运营经验

积加ERP运营日志 快速沉淀运营经验 -

江西升华拟在宜春投建20万吨磷酸铁锂项目

江西升华拟在宜春投建20万吨磷酸铁锂项目 - 【PMI】2月份财新中国制造业采购经理人指数50.4%

- 1日焦炭期货开盘3310元高开

-

年糕妈妈力荐佳贝艾特羊奶粉 直播互动持续打Call更

年糕妈妈力荐佳贝艾特羊奶粉 直播互动持续打Call更 - 南安水头:竞争加剧 石材业半年或新增5个新市场

- 【PMI】2月份中国制造业采购经理指数为50.2% 环比

- 乌克兰局势对世界经济影响有多大

- 快讯:3月1日天津热卷报价涨80元