原糖反弹不可持续 后市原糖利空影响继续发酵

近期,受原糖价格上涨带动,郑糖出现反弹。当前,国内糖市供需矛盾虽有缓和预期,但国内消费偏弱,后市原糖的利空影响可能会继续发酵。

原糖反弹不可持续

近几日,在原油大幅反弹带动下,原糖接连拉升,原糖指数自阶段性低点17.5美分/磅,上冲至接近20美分/磅。反弹幅度较大,速度较快。但反观国际基本面,原糖或许不具备持续上涨的基础。目前巴西已经基本全部完成收榨,本榨季巴西累计压榨甘蔗5.216亿吨,同比减少12.7%;累计产糖3202.9万吨,同比减少16.15%。巴西减产坐实,靴子落地,因减产带来的利好也在盘面得到充分体现。

当前,国际糖市生产节奏由南半球转移至北半球,泰国、印度维持增产状态。最新数据显示,印度糖业协会预估本榨季糖产量可能达到3330万吨,出口达到750万吨。泰国截至2月底累计产糖801.03万吨,同比增加14.8%,预期榨季产量将超过1000万吨。

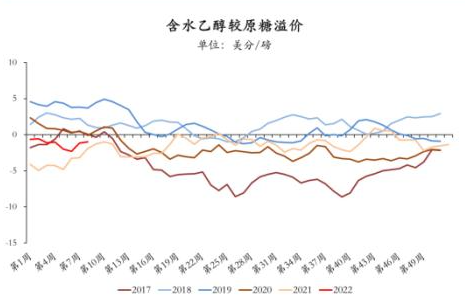

随着时间推移,巴西将迎来新榨季。目前来看,拉尼娜现象较去年有所减弱,巴西降雨有助于甘蔗生长。此外,原油上涨对于原糖的带动或不可持续。1月以来巴西境内汽油没有上调,目前乙醇折糖价格大概在17美分/磅,不具备价格优势。巴西境内汽油价格主要受巴西石油公司控制,这使得原油价格波动对于原糖价格的传导影响受阻,消息称巴西政府可能取消或下调燃油商品流通税,如果消息坐实,巴西乙醇价格会再度下降,更加有利于巴西糖的生产。此外,原油价格受地缘政治影响较大。当前,油价已至历史高位,后市不确定性较强。

国内供需稍有改观

近期,国内盘面受原糖影响明显,郑糖主力合约涨至5900元/吨以上,现货价格也在上涨,但是成交稍显清淡。从基本面来看,供需矛盾稍有缓和。根据中糖协公布的产销数据,截至2月底,广西累计产糖496.4万吨,同比减少59.48万吨;云南累计产糖84.36万吨,同比减少23.87万吨;内蒙古累计产糖48万吨,同比减少41.1万吨;新疆累计产糖33.75万吨,同比减少23.86万吨。中糖协将本榨季全国总产量下调至1007万吨,较上榨季减少60万吨左右,更有机构预估总产量将下降至1000万吨之下。本榨季国内减产基本坐实。

进口方面,中糖协将本榨季食糖进口下调至450万吨,较上榨季的634万吨大幅减少。主要原因在于,原糖价格上涨使得配额外进口成本提高,配额外进口利润窗口关闭,进口量下降。以此分析,国内供应确实有收紧迹象。但是,由于内外联动较强,后市国内压力可能更多来自于国际市场。

从国内需求来看,整体维持偏弱状态,市场成交不佳。春节之后,进入消费淡季,成交转淡。叠加国内疫情多点暴发,对于国内食糖消费也会产生一定影响。

总之,原糖价格将承压回落,主要依据在于巴西产量恢复,全球供应增加。在国内减产以及进口数量下降的情形下,国内食糖市场供需矛盾虽有缓和预期,但更大的利空来源于原糖传导。因此,郑糖上涨或不可持续。

相关推荐

- 原糖反弹不可持续 后市原糖利空影响继续发酵

-

玉米价格短线振荡加剧 中期延续偏强格局

玉米价格短线振荡加剧 中期延续偏强格局 -

国际菜籽价格水涨船高 菜粕市场信心不断增强

国际菜籽价格水涨船高 菜粕市场信心不断增强 -

纺织产能大幅扩张 国内棉纺产业迎来利润修复

纺织产能大幅扩张 国内棉纺产业迎来利润修复 -

沥青2206合约持仓多空双增 期价重心显著抬升

沥青2206合约持仓多空双增 期价重心显著抬升 -

乙二醇供给下降预期较强 短期原油高位运行提振

乙二醇供给下降预期较强 短期原油高位运行提振 -

【钢联周报】现货和基差周末唐山普方坯累涨70至4810

【钢联周报】现货和基差周末唐山普方坯累涨70至4810 -

焦企集中补库支撑 产地煤价强势探涨

焦企集中补库支撑 产地煤价强势探涨 -

【焦炭周报】需求向好预期兑现 焦炭基本面仍向好

【焦炭周报】需求向好预期兑现 焦炭基本面仍向好 -

美国南美大豆供应偏紧 豆粕价格已近高点

美国南美大豆供应偏紧 豆粕价格已近高点 -

沪胶2205缩量减仓窄幅整理 期价重心略微上涨

沪胶2205缩量减仓窄幅整理 期价重心略微上涨 -

产量问题逐步尘埃落定 豆粕维持高位振荡

产量问题逐步尘埃落定 豆粕维持高位振荡 -

国际油价易涨难跌,塑料后市将呈现高位振荡格局

国际油价易涨难跌,塑料后市将呈现高位振荡格局 -

植物油强势支撑美豆压榨利润 豆粕期货跟涨为主

植物油强势支撑美豆压榨利润 豆粕期货跟涨为主 -

能繁母猪存栏占比增加 生猪价格反弹空间有限

能繁母猪存栏占比增加 生猪价格反弹空间有限 -

“金三银四”需求旺季 原料补库自下而上快速传导

“金三银四”需求旺季 原料补库自下而上快速传导

热点图集

- 原糖反弹不可持续 后市原糖利空影响继续发酵

- 玉米价格短线振荡加剧 中期延续偏强格局

-

2022中国(广州)国际美博会 雅光集团“上线”啦

2022中国(广州)国际美博会 雅光集团“上线”啦 -

工信部出台若干政策 汽车产业将迎来重大发展机遇

工信部出台若干政策 汽车产业将迎来重大发展机遇 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

全国政协常委、正泰集团董事长南存辉:尽快出台碳排

全国政协常委、正泰集团董事长南存辉:尽快出台碳排 -

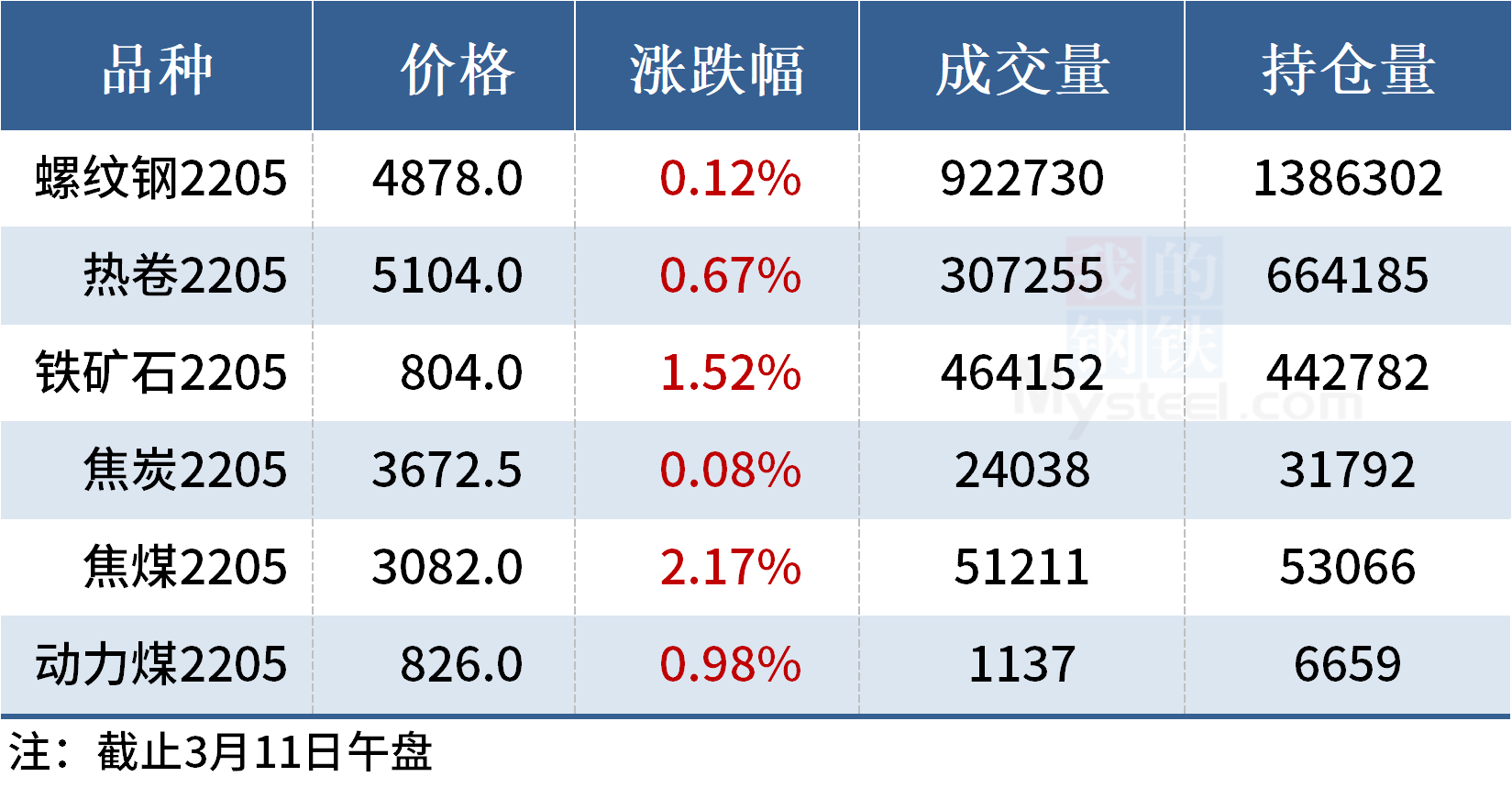

11日早盘建材市场价格暂稳开盘 黑色期货飘红

11日早盘建材市场价格暂稳开盘 黑色期货飘红 -

11日铁矿石期货收盘822.0涨3.79%

11日铁矿石期货收盘822.0涨3.79% -

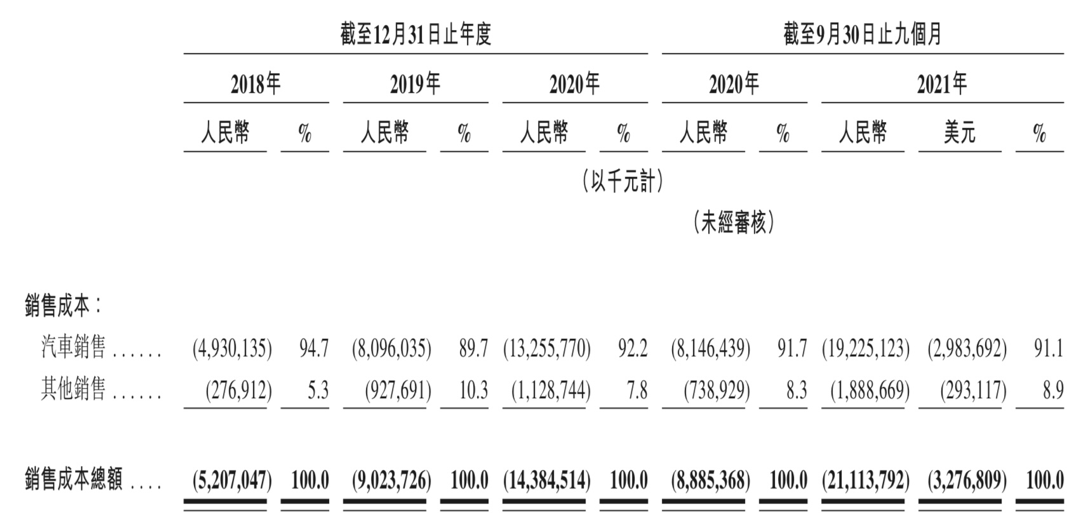

蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股

蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股 - 河北省仅剩39家钢铁冶炼企业,14家粗钢年产量超500

- 11日热卷期货收盘5137涨1.32%

- 【异动股】抽水蓄能板块下挫,宁波能源(600982.CN)

- 11日期螺收盘4917涨0.92%

- 11日焦煤期货收盘3038涨0.71%

- 国家能源集团铁路装备实现职业技能等级全国联网

- 11日焦炭期货收盘3677.5涨0.22%