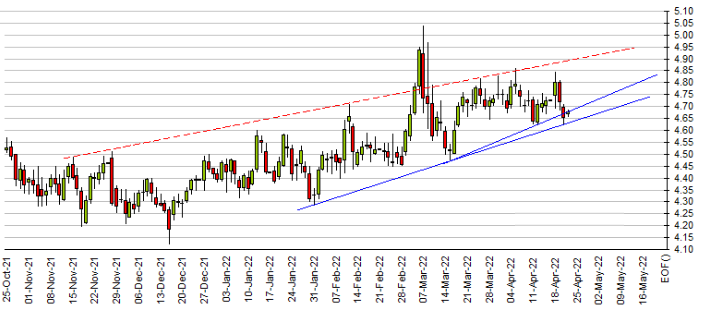

一季度生猪及能繁母猪存栏下降 短期猪价持续上涨动力不足

2022年春节以后,新冠肺炎疫情再次多地暴发,疫情封锁区域运猪车、饲料车运输受限,销区消费也接连受到影响。尤其是广东省政府4月13日首发本年度调运新政,通知自5月1日起,暂停省外屠宰用生猪调入本省。生猪调运站上风口,也成为生猪期价出现强势反弹的导火索。

仔猪价格出现较大反弹

仔猪市场采购积极性较前期有较大提升,反映了产业端坚决看好后市的态度,也激发了市场较为明显的做多情绪,对期货盘面形成利多。据统计,自3月起,四川乃至全国仔猪价格显现上涨迹象,进入4月后上涨势头愈发明显。四川15公斤外三元仔猪交易均价已由3月11日的422元/头涨至4月14日的480元/头,个别大场甚至已经涨至485—500元/头,而7公斤外三元仔猪价格亦是同步上涨,当下7公斤仔猪价格报约335元/头。

综合来看,近日生猪期价的强势反弹主要基于以下原因:其一,疫情影响带动市场出现囤货的氛围;其二,调运检疫票的严格管理影响了生猪调运,导致南方猪价上涨,北方集团场跟涨;其三,当前生猪价格本身位于较低水平,前期持续压制之后,给予市场价格向上反弹的空间;其四,4月18日公布的能繁母猪存栏基本回归正常保有量水平4100万头,支撑市场预期,尤其是对远月09合约预期好转支撑强劲。

生猪及能繁母猪存栏下降

据国家统计局数据,一季度末生猪存栏42253万头,较2021年一季度末41595万头增长658万头,同比增长1.58%;但较2021年末的44922万头下滑2669万头,环比跌幅5.94%。一季度末,能繁殖母猪存栏4185万头,较2021年一季度末的4318万头下滑133万头,同比下滑3.08%;但较2021年末的4329万头下滑144万头,环比降幅3.33%。

4月20日,各地屠宰厂宰杀量出现不同程度的下降。从现货端来看,屠宰量的缩减一是市场对高价有所抵触,白条走货难度加大,订单下调,屠企主动减少宰量。养殖端,有部分企业考虑延后到“五一”之后卖猪,但多数企业仍是按照正常出栏节奏,没有调整出栏节奏。二是分割入冻库量调减。

从历年屠宰量数据分析来看,未来几个月仍是生猪消费比较平稳的时间段。疫情会在不同时间对不同地区有不同程度的影响,但从长期来看,生猪消费仍可参照正常的季节性,短期将面临屠宰降量与养殖延后的博弈。

从生猪及能繁母猪存栏量可以看出,生猪供大于需的核心逻辑不改,短期猪价持续上涨动力不足,或仍一波三折。短期建议关注以下两点:一是屠宰厂鲜销订单的变化,市场对于高价白条的接受度。由于未来5—8月也是养殖端出栏量环比下降时间段,需求端受疫情影响的变量是影响猪价的极大变量。二是养殖场是否考虑延后出栏等动作。

相关推荐

- 一季度生猪及能繁母猪存栏下降 短期猪价持续上涨动

-

生态环境部:全国碳排放权交易市场第一个履约周期顺

生态环境部:全国碳排放权交易市场第一个履约周期顺 -

后市走势前瞻分析:黄金期货和白银期货短期内有望上

后市走势前瞻分析:黄金期货和白银期货短期内有望上 -

光伏玻璃投产进度超预期 纯碱期货价格创今年新高

光伏玻璃投产进度超预期 纯碱期货价格创今年新高 -

国内沥青装置开工负荷27.4% 后市将延续振荡

国内沥青装置开工负荷27.4% 后市将延续振荡 -

港口库存小幅上升 甲醇后市继续高位振荡

港口库存小幅上升 甲醇后市继续高位振荡 -

南美大豆种植意向面积创历史新高 全球供给或转向宽

南美大豆种植意向面积创历史新高 全球供给或转向宽 -

环渤海港口库存升至2127万吨 煤价将进入震荡阶段

环渤海港口库存升至2127万吨 煤价将进入震荡阶段 -

陕煤集团东鑫垣公司传喜讯!日产突破5800吨历史新高

陕煤集团东鑫垣公司传喜讯!日产突破5800吨历史新高 -

上半年全球菜籽供应偏紧 国内菜籽和菜粕库存较低

上半年全球菜籽供应偏紧 国内菜籽和菜粕库存较低 -

北半球扩种预期难兑现 棉价仍需关注新棉种植进度

北半球扩种预期难兑现 棉价仍需关注新棉种植进度 -

内外加工费出现分化 国内锌价维持高位振荡走势

内外加工费出现分化 国内锌价维持高位振荡走势 -

旧作供应不足 国内菜籽进口利润陷入倒挂

旧作供应不足 国内菜籽进口利润陷入倒挂 -

沪胶2209合约呈多空双增 期价重心小幅下移

沪胶2209合约呈多空双增 期价重心小幅下移 -

美农月度供需报告利多有限 豆粕供应有望转松

美农月度供需报告利多有限 豆粕供应有望转松 -

LPG2205合约缩量减仓 期价大幅收低2.62%

LPG2205合约缩量减仓 期价大幅收低2.62%

热点图集

-

青羊区市场监管局加强疫情防控督查保障大运会食品安

青羊区市场监管局加强疫情防控督查保障大运会食品安 -

铁矿石价格一路飙升 全球三大巨头出货量下降8%

铁矿石价格一路飙升 全球三大巨头出货量下降8% - 一季度生猪及能繁母猪存栏下降 短期猪价持续上涨动

-

一季度铁水产量同比下降 铁矿石价格还在反弹?

一季度铁水产量同比下降 铁矿石价格还在反弹? -

鹰潭市金融纠纷调解中心:鹰潭中院召开全市法院服务

鹰潭市金融纠纷调解中心:鹰潭中院召开全市法院服务 -

太原局将检修时间提前至4月20日 为电厂补库做准备

太原局将检修时间提前至4月20日 为电厂补库做准备 -

稳健投资需求正增加,蚂蚁财富基金多重数据标签助投

稳健投资需求正增加,蚂蚁财富基金多重数据标签助投 - 甘肃定西市开复工项目227项,总投资706亿元

-

德业股份积极推进逆变器业务扩展 全年业绩保持高速

德业股份积极推进逆变器业务扩展 全年业绩保持高速 - Mysteel:8家建筑央企2021年新签合同额增长11.6%

- 恒大汽车投资成立新公司 经营范围含网约车服务

- 初灵信息:公司为昆山方舱医院提供语音设备

-

妙可蓝多一季度奶酪业务延续高增长 加速推新品拓展

妙可蓝多一季度奶酪业务延续高增长 加速推新品拓展 - 3月销售高空作业车540台,同比增长43.2%

- 借道ETF 投资者加配黄金资产 基金经理也已加

- 恒大汽车北京新公司含网约车业务