钢铁行业整合从趋势确立向高质量发展阶段迈进

2021年钢铁行业整合趋势进一步确立

2021年,“十四五”的开局之年,钢铁行业整合趋势进一步确立。去年2月份,中国宝武和云南省就重组昆钢控股签署协议;7月份,中国宝武筹划整合山钢正式官宣。去年8月份,鞍钢本钢重组正式落地。

从主体整合层面来看,不同于中国宝武之前整合马钢、太钢,并托管中钢等一系列整合,鞍本重组意义重大。它不仅与2005年那次没有下文的重组有质的区别,而且也是鞍钢集团自2010年重组攀钢,经11年休养生息后又一次重磅出击。整合后的鞍钢,产能突破6000万吨,成为国内第二、全球第三大钢企,也改变了钢铁行业整合国企端中国宝武“一家独唱”的状况。

从行业整合层面来看,如笔者之前在《高质量鞍本重组值得期待》(刊发于本报2021年8月25日2版)一文所言: “如果说民企整合是在有效市场条件下内生性的产物,当其整体规模占据半壁江山,头部企业集群亦在行业前十占有类似份额时,可以说基本确立了国内钢铁行业的效率效益基础。中国宝武整合是在行业大整合的多数要素均已具备,但仍缺乏清晰路径的情况下,为政府开创性地探索出整合新路径,行业整合大趋势就此豁然开朗。鞍本重组标志着行业整合进入到了敢于挑战各类高难度、也具备解决各类高难度问题能力的阶段。”

鞍本重组既进一步确立了钢铁行业整合的趋势,又是供给侧结构性改革以来我国公平竞争市场体系日趋完善、各类资源要素向优势企业集聚的体现。

另一个有价值的案例是安钢一直在积极推进混合所有制改革。安钢是河南省第一大钢企,2020年以1120万吨粗钢产量在国内钢企中排名第20位,是河南区域的主导钢厂。虽然安钢的混改仍未完成,但从拟转让80%股份将导致实际控制人发生变更这一条件,也可以看出河南省打破所有制等限制推动该省钢铁生态圈全方位融入全国钢铁生态圈的意图。

行业整合迈向高质量发展阶段

随着钢铁行业整体迈向高质量发展阶段,行业整合作为重要抓手,自然也要与时俱进。高质量、有效益的整合才有助于行业高质量发展。行业整合趋势确立也意味着达成整合协议、做大规模的难度下降,整合质量的重要性上升。

与这一趋势相适应的是,当前钢铁行业高质量整合在政策、路径和主体实操层面都出现了一些新变化。

在政策层面,《“十四五”原材料工业发展规划》(下称《“十四五”规划》)《关于促进钢铁工业高质量发展的指导意见》(下称《指导意见》)均充分肯定了公平竞争市场体系的日趋完善,特别是各种资源要素向优势领域、企业集聚,给包括钢铁行业在内的各类原材料行业强化韧性提供了基础性支持。这一趋势保持不变,行业整合的方向及整合的质量也将有基础性的保障。

从产业集中度看,不同于“十三五”规划及2020年12月底发布的《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》提出了前10大钢企集中度占比达到60%,《“十四五”规划》和《指导意见》并未提出具体的集中度指标,但均要求集中度进一步提高。

从具体形态看,《“十四五”规划》要求形成5家~10家具有生态主导力和核心竞争力的产业链领航企业。《指导意见》则表述为打造若干世界一流超大型钢铁企业集团。

中国钢铁行业是一个年产量超过10亿吨的庞大生态圈,即便未来产量下降,也仍将大概率长期维持好几亿吨的体量。除中国之外,世界上从未有过一个国家的钢铁产量超过2亿吨。国外产能超2000万吨的钢企已屈指可数,超3000万吨更是凤毛麟角。以发达国家后工业化时代的行业集中度来丈量中国钢铁未必合适。相对于偏定量的集中度指标,偏定性的竞争力表述更有助于行业的高质量整合。“头部钢企集群有力量,长尾钢企群体有活力”是未来中国钢铁生态圈的应有形态。

在路径方面,《指导意见》提出“依托行业优势企业,在不锈钢、特殊钢、无缝钢管、铸管等领域分别培育1家~2家专业化领航企业”,意味着围绕细分子行业或产品开展整合将是钢企对钢企整合路径之外的一条新路。不锈钢领域的青山,特钢领域的中信特钢,铸管领域的新兴铸管都是非常不错的潜在整合者。

“有序引导京津冀及周边地区独立热轧和独立焦化企业参与钢铁企业兼并重组”则是从产业链上下游开展整合,再结合“鼓励钢铁企业跨区域、跨所有制兼并重组,改变部分地区钢铁产业‘小散乱’局面”的表述,非常贴合京津冀地区的钢铁生态。京津冀钢铁产量接近全国总产量的1/4,既有首钢、河钢这样的大型国企,又涌现出建龙、德龙、敬业和津西等一批头部民营钢企,还有大量的中小民营钢企、独立轧材厂和焦化企业,京津冀也是中国钢铁生态圈最丰富的区域。如果这一区域民营钢铁出现大规模整合(含混改),将极大改变我国的钢铁生态。

在主体实操层面,需看中国宝武。中国宝武是本轮钢铁整合的旗手,整合企业多,已呈现立体式的整合模式。马钢和太钢两家盈利能力强,资产负债表健康,产品有特色,负担轻的钢企率先进入中国宝武,也率先进入实质性整合。如中国宝武内部不锈钢板块的整合就以太钢为主体展开,马钢似乎在特钢领域也有所动作。

中钢集团和昆钢控股两家企业负担相对较重,目前仍处于托管状态,先托管再整合有助于整合质量的提升。山钢在官宣之后,尚未完成正式进入中国宝武的流程。虽然山钢的整合慢于市场预期,但从山钢的一系列动作来看,也显露出在正式进入中国宝武之前,山钢要先处理完遗留问题,这也同样有助于提升后续对山钢整合的成功度。而全面对接包钢也可能演变出“对接—托管—整合”模式,宝钢股份和包钢股份在钢管领域的合作亦有可能演变为对钢管领域的整合。

另外,中国宝武旗下的中南钢铁针对民营中小钢企开展的“基地管理 品牌运营”也带有一定的整合前期迹象。

需求端变革为行业整合提供新机遇

展望未来,钢铁行业供需两端均面临变革。在供给端,“双碳”带来的环保约束越来越强。《指导意见》将行业碳达峰时间设定在2030年前,较之前提出的力争2025年完成延后5年。钢铁行业作为重要的基础原材料行业,碳达峰和整个国民经济同步,有助于避免因碳达峰节奏不一致导致钢铁供需失衡,也让钢铁行业可以更加从容应对“双碳”约束。

2021年房地产行业出现深度巨变,在上半年房地产销售仍处于历史高位的情况下,下半年则出现快速下跌,民营房企大面积出现信用风险。房地产上一轮低点在2014年,之后一路好转,特别是2017年~2021年连续5年房地产年销售面积在17亿平方米左右。而围绕着“房住不炒”的房地产调控长效机制从2015年的概念逐步充实到2021年,形成了一整套机制。房地产行业处在一个超长产业链中,各环节都面临着深刻变革。这一轮房地产超长景气周期,是2017年以来钢铁行业持续盈利高位的一个很重要的需求端背景。

目前,房地产的政策底已出现,预计未来还会有更多的相关支持政策出台。针对民营房企的信用风险,目前国家也出台了不少政策,部分房企还成立有政府背景的风险处置工作组。但我们还是应该看到,民营房企是房地产开发的主力,如果其收缩幅度较大,国企和城投即便能够填补一部分民企收缩后的市场,想要做到100%对冲,难度非常大。房地产收缩对钢材,特别是建筑钢材会造成一定程度上的冲击,进而影响到行业盈利。

在头部钢企资产负债表健康、盈利能力和抗风险能力均较强的背景下,行业景气下行或波动加大,将有助于加速行业整合,特别是针对民企的整合。

相关推荐

-

134亿元存款被银行强制执行 恒大物业和恒大汽车紧

134亿元存款被银行强制执行 恒大物业和恒大汽车紧 -

环渤海港口市场现货煤源依旧偏紧 价格延续强势

环渤海港口市场现货煤源依旧偏紧 价格延续强势 -

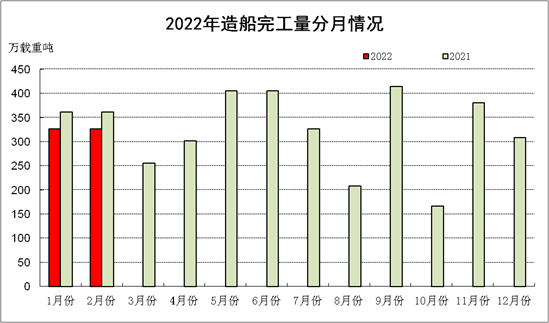

前2月我国造船企业完工量和新承接订单量同比回调

前2月我国造船企业完工量和新承接订单量同比回调 -

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条 -

2021年安徽省规上服务业实现营业收入4779.4亿元

2021年安徽省规上服务业实现营业收入4779.4亿元 -

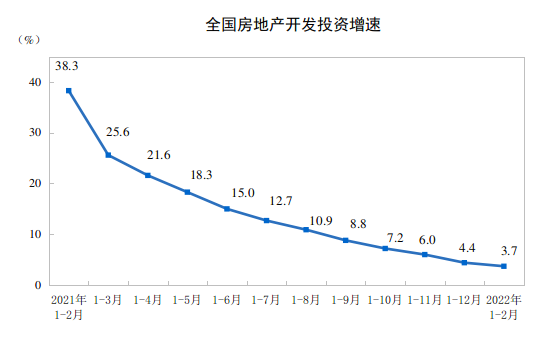

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

“福装保”护家装消费安全 福建省消委会推出新举措

“福装保”护家装消费安全 福建省消委会推出新举措 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

通车13年!泉州晋江大桥迎来首次维修保养

通车13年!泉州晋江大桥迎来首次维修保养 -

上市不到一年奈雪的茶股价跌超七成 何时才能盈利?

上市不到一年奈雪的茶股价跌超七成 何时才能盈利? -

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程 -

打造更秀美的水生态!余杭街道扎实推进2022年河长制

打造更秀美的水生态!余杭街道扎实推进2022年河长制 -

产品进入放量期盈利能力提升 东芯股份多元布局显效

产品进入放量期盈利能力提升 东芯股份多元布局显效 -

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

热点图集

-

焦化厂结焦时间或加长 炼焦煤供需格局延续偏紧态势

焦化厂结焦时间或加长 炼焦煤供需格局延续偏紧态势 -

2月份天津不锈钢材市场交易量、额环比大幅下降

2月份天津不锈钢材市场交易量、额环比大幅下降 -

唐山区域防控力度升级 汽运集港量下降港口发运高位

唐山区域防控力度升级 汽运集港量下降港口发运高位 - 欧洲天然气价格为什么回落?2022行情新消息创3月以

- 券商晨会精华:核心城市政策仍有保留,房地产新发展

-

棉花维持高位振荡 供需矛盾未见明显改观

棉花维持高位振荡 供需矛盾未见明显改观 - 【政府债券】2月份全国发行地方政府债券5071亿元

- ST浩源:计提资产减值准备总额超3.14亿元

- 安塞乐米塔尔将俄罗斯原材料从钢铁供应链中移除

-

双焦主力合约创新高 焦炭价格有望进一步走强

双焦主力合约创新高 焦炭价格有望进一步走强 -

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支 - 汶上县委常委、副县长张沉静到石材产业转型升级工作

- 快讯:23日唐山钢企H型钢价格稳

-

NYC纽约国际儿童俱乐部——芭蕾舞的摇篮

NYC纽约国际儿童俱乐部——芭蕾舞的摇篮 - 两部委:2025年新能源汽车新车销量占比要达两成左右

- 两部委:2025年新能源汽车新车销量占比要达两成左右