环渤海港口市场现货煤源依旧偏紧 价格延续强势

月初,当前国际局势多变,进口煤锐减,国内市场活跃,下游接受度提升,采购需求持续释放;加上非电终端刚需采购仍存,助推行情向好。上级主管部门多次召开煤炭会议,加大调控力度,促使煤价下行预期增加,后续电厂观望为主,放缓采购节奏。但是,环渤海港口市场现货煤源依旧偏紧,价格延续强势运行。由于前期价格上涨较快,下游出现抵抗心态;叠加担心政策调控,终端观望增多,出货贸易商有所增多。但是周四开始,贸易商报价较为坚挺,煤价跌幅收窄,整体成交量较少。尽管大秦线日发运量升至高位,呼铁局对市场散户基本不批车,铁路计划基本以保长协为主。环渤海港口方面,近日,因港口封航,库存有小幅回升;但下锚船不少,港口装船恢复正常,环渤海港口库存小幅下降。

在前期港口发运利润不断扩大后,铁路运量基本维持满发状态,环渤海港口调入量不断增加,明显高于调出,环渤海港口库存呈现小幅回升态势。但煤价回落之后,市场煤发运再次减少,到港数量回落,环渤海港口垒库缓慢,资源结构性紧张仍存,船等货现象非常普遍。但是,随着气温的回升,民用电负荷回落,沿海电厂补库压力有所缓解。近期,由于进口煤量减价升,电厂需求逐渐转向内贸煤,采购拉运较为积极。目前,沿海电厂库存降至2700万吨左右,日耗稳定在187万吨,存煤可用天数14.5天;而全国统调电厂存煤仍处于1.43亿吨的高位,但较月初最高位时下降600万。

4月8日,大秦线展开“开天窗”检修,电厂需要提库;而环渤海港口库存还处于低位,也需要补库。近日,北方地区气温下降,南方刮风下雨,电厂补库加快。此外,进口煤继续受影响,国内市场供需矛盾依然存在,市场仍很活跃。需求虽然有季节性回落,但进口煤资源比较紧张;4月3日,印尼国正式开始斋月,国内采暖季过后保供产能面临退出的问题。此外,四月份大秦线检修25天,市场仍会紧张。目前,环渤海港口等货船舶不少,沿海电厂仍有需求,短期价格仍有支撑,后期走势多关注政策动向及电厂日耗变化。(吴文静)

相关推荐

- 环渤海港口市场现货煤源依旧偏紧 价格延续强势

-

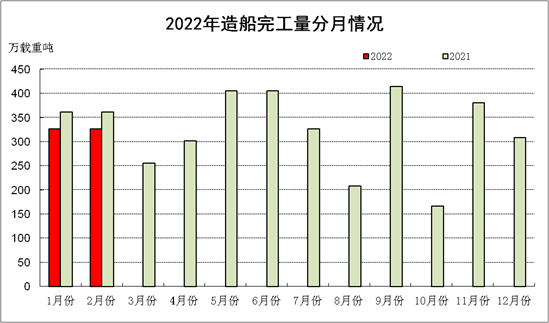

前2月我国造船企业完工量和新承接订单量同比回调

前2月我国造船企业完工量和新承接订单量同比回调 -

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条 -

2021年安徽省规上服务业实现营业收入4779.4亿元

2021年安徽省规上服务业实现营业收入4779.4亿元 -

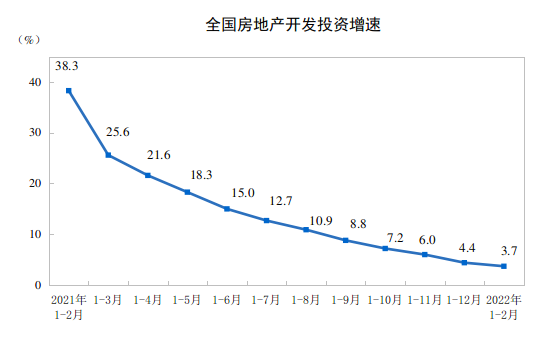

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

“福装保”护家装消费安全 福建省消委会推出新举措

“福装保”护家装消费安全 福建省消委会推出新举措 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

通车13年!泉州晋江大桥迎来首次维修保养

通车13年!泉州晋江大桥迎来首次维修保养 -

上市不到一年奈雪的茶股价跌超七成 何时才能盈利?

上市不到一年奈雪的茶股价跌超七成 何时才能盈利? -

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程 -

打造更秀美的水生态!余杭街道扎实推进2022年河长制

打造更秀美的水生态!余杭街道扎实推进2022年河长制 -

产品进入放量期盈利能力提升 东芯股份多元布局显效

产品进入放量期盈利能力提升 东芯股份多元布局显效 -

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用 -

破解养老服务难题 合肥推进基本养老服务体系建设

破解养老服务难题 合肥推进基本养老服务体系建设

热点图集

- 环渤海港口市场现货煤源依旧偏紧 价格延续强势

-

NYGCM根据美元和欧元的市场分析:可能开启更大一波

NYGCM根据美元和欧元的市场分析:可能开启更大一波 -

股市泰山会叶钢、姚达裕:浅谈元宇宙

股市泰山会叶钢、姚达裕:浅谈元宇宙 -

下游保持观望 电厂采购延后价格走弱

下游保持观望 电厂采购延后价格走弱 -

本月底煤炭拉运趋缓煤价将回落 运输瓶颈凸显

本月底煤炭拉运趋缓煤价将回落 运输瓶颈凸显 -

好消息!临平山脚下的地铁重建道路星光街顺利完工

好消息!临平山脚下的地铁重建道路星光街顺利完工 -

【万联证券】地产板块再度走强 荣安地产等近10股涨停

【万联证券】地产板块再度走强 荣安地产等近10股涨停 -

指数收出缩量十字星 成交缩量藏回调隐忧

指数收出缩量十字星 成交缩量藏回调隐忧 - 机构信用代码证是什么?三证合一后取消了吗?

-

【异动股】新冠药物板块下挫,雅本化学(300261.CN)

【异动股】新冠药物板块下挫,雅本化学(300261.CN) - “抢锂大战”火爆!韩钢铁巨头在阿根廷锂项目上猛砸

- 板块异动 | 高通设立1亿美元元宇宙基金打造开发者

- 福建大东海高炉工程1号热风炉烘炉点火成功

-

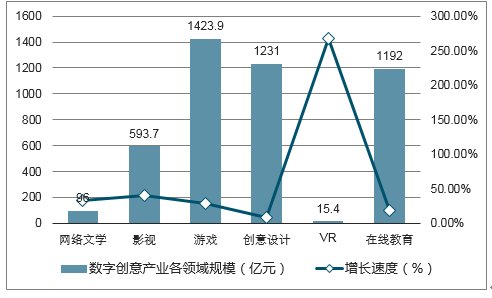

数字创意产业是什么意思?包括哪些行业?

数字创意产业是什么意思?包括哪些行业? -

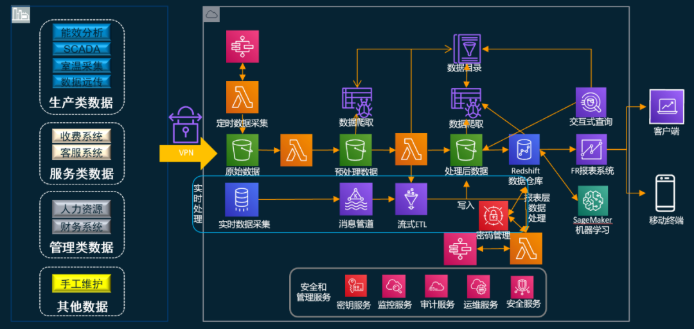

携手亚马逊云科技&帆软,淄博热力开启传统企业数字

携手亚马逊云科技&帆软,淄博热力开启传统企业数字 - 75艘!LR与Fincantieri合作实现里程碑纪录