双焦继续宽幅振荡

市场分歧明显

鉴于当前钢厂低利润、铁矿价格偏高、双焦低库存的产业现状,双焦价格有较大可能继续在上有顶、下有底的区间内振荡,双焦期货价格率先反映现货市场走势之后,短期内缺乏趋势性的交易机会,以高位宽幅振荡为主。

春节后,双焦期货价格提前反映现货市场提涨预期,盘面整体强势上行,之后又因俄乌冲突对全球大宗商品供应链的冲击以及国内一系列稳增长利多政策出台,于3月上旬加速冲顶,焦炭2205合约逼近4000元/吨,焦煤2205合约到达3260元/吨附近,均创下了5月合约上市以来的新高。3月中旬起,在焦炭现货仍处于提涨阶段的情况下,双焦期货价格率先见顶回落,且随后盘面价格高位大幅波动,反映出市场各方对于后期双焦走势存在不小分歧。本文将基于双焦自身基本面及黑色产业利润状况分析双焦的后续价格走势。

钢材低利润及高矿价压制焦炭上行空间

自2021年四季度以来,国内房地产利好政策频出。在今年1月份5年期以上LPR较上期下降5个基点后,全国多个城市陆续下调了住房贷款利率,不少城市还同步下调首套房甚至二套房的首付比例。但由于诸多利好政策出台到终端需求实际改善还需一段时间,今年以来钢材需求表现整体较弱,螺纹、热轧表观消费同比分别下降约7%和4%。可以看到虽然利好政策不断,在春节前华东螺纹现货价格就被推高至4900元/吨左右,但由于实际需求强度不足,节后现货价格仍然围绕4900元/吨一线上下波动,难以突破,高钢价向下游终端传导并不顺畅。

此前,笔者一直担心今年的焦炭、钢材、铁矿会重演类似于2019年因铁矿价格高位运行、钢厂利润难以走扩,焦炭价格长期承压的行情。春节后,国家发改委针对铁矿连续喊话,矿价有所回落,焦炭面临的压力在一定程度上得到缓解。但随着俄乌冲突加剧,在全球铁元素供需失衡以及原油为首的大宗商品普涨双重刺激之下,铁矿期货价格再度强势反弹并突破年内前高。钢材价格提涨难度较大,同时原料价格上涨推高成本,使得钢厂利润持续收缩,当前全国长流程螺纹平均毛利仅有300元/吨左右。在钢厂低利润、铁矿价格高位难跌的背景之下,焦炭价格上涨空间将受到强力压制。

双焦在低库存格局之下仍有较强支撑

正如此前双焦期货价格率先回落所反映的预期,近期钢厂因利润较为低迷,加上本轮疫情也影响到部分钢厂生产,钢厂方面提降焦炭价格的意愿较强,部分地区焦炭现货已出现暗降的情况,预计焦炭即将转入提降周期,当前主要的疑问在于提降空间有多大。笔者认为,一方面在焦炭现货四轮提涨之后,焦化企业的平均盈利在250元/吨左右,当前焦炭的利润水平并不高,钢厂想要打压焦炭索取利润还是要看焦煤端的让利情况,近期焦煤市场确有恐高回调的情况,但因焦煤的国内及进口供应短期内还难以放量,焦煤价格相对坚挺将对焦炭现货形成较强成本支撑;另一方面,当前焦煤、焦炭的总库存水平均处于历史同期低位,下游环节的低库存情况尤其突出,而华北地区采暖季已接近尾声,铁水产量仍有一定提升空间,在双焦低库存的情况下大幅压低双焦价格并不现实。因此,焦炭现货虽然有回落压力,但不必太过悲观,预计后续提降2—3轮即有望企稳。

综上所述,鉴于当前钢厂低利润、铁矿价格偏高、双焦低库存的产业现状,笔者认为双焦价格有较大可能继续在上有顶、下有底的区间内振荡,双焦期货价格率先反映现货市场走势之后,短期内缺乏趋势性的交易机会,以高位宽幅振荡为主,真正实现破局可能需要等钢价结束高位盘整来确定方向。(作者单位:大有期货)

相关推荐

-

玉米“套”大豆稳粮又增收 平南县创新模式盘活撂荒

玉米“套”大豆稳粮又增收 平南县创新模式盘活撂荒 -

长洲区打造“一村一品”高端水果产业园 助力乡村振

长洲区打造“一村一品”高端水果产业园 助力乡村振 -

“风暴式”讨论!梧州建立巡察问题线索提前研判机制

“风暴式”讨论!梧州建立巡察问题线索提前研判机制 -

134亿元存款被银行强制执行 恒大物业和恒大汽车紧

134亿元存款被银行强制执行 恒大物业和恒大汽车紧 - 环渤海港口市场现货煤源依旧偏紧 价格延续强势

-

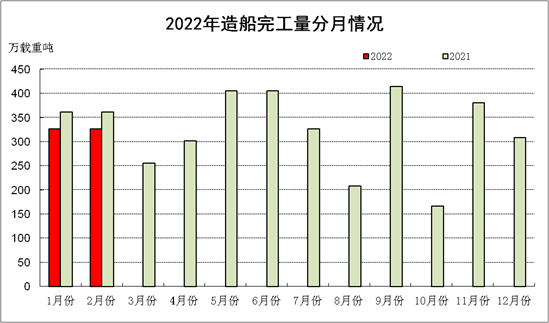

前2月我国造船企业完工量和新承接订单量同比回调

前2月我国造船企业完工量和新承接订单量同比回调 -

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条 -

2021年安徽省规上服务业实现营业收入4779.4亿元

2021年安徽省规上服务业实现营业收入4779.4亿元 -

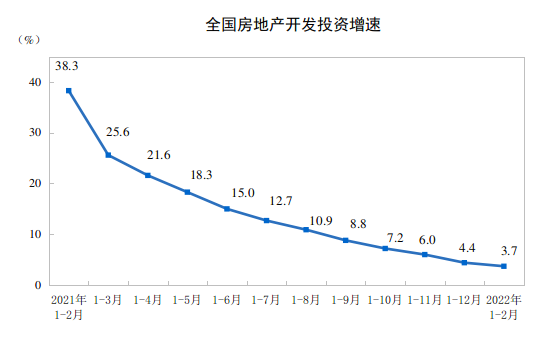

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

“福装保”护家装消费安全 福建省消委会推出新举措

“福装保”护家装消费安全 福建省消委会推出新举措 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

通车13年!泉州晋江大桥迎来首次维修保养

通车13年!泉州晋江大桥迎来首次维修保养 -

上市不到一年奈雪的茶股价跌超七成 何时才能盈利?

上市不到一年奈雪的茶股价跌超七成 何时才能盈利? -

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程

热点图集

-

广西成立地方金融知识宣传联合工作小组 营造和谐金

广西成立地方金融知识宣传联合工作小组 营造和谐金 -

央行:2月份债市共发行各类债券44307.7亿元 托管余

央行:2月份债市共发行各类债券44307.7亿元 托管余 -

总投资51.36亿!南丹集中开工6个重大项目

总投资51.36亿!南丹集中开工6个重大项目 - 总投资2亿多元!广西贵钢集团120万吨项目投产

- 【机会挖掘】我国将完善特高压交流网架结构 特高压

- 中钢协:2022年2月会员企业环保情况

- 自然美(00157.HK)2021年净利上升354.6%至3530万港元

-

全国唯一!广西探索交通项目沿线土地综合整治新模式

全国唯一!广西探索交通项目沿线土地综合整治新模式 - 氢能顶层规划落地 这一细分方向仍有待挖掘

- 三天三份重磅规划方案相继出台 新一轮能源改革锚定

- 基建需求回暖在即 钢价或将进入上涨通道

-

桂林海关:前2月桂林外贸进出口总值同比增长27.5%

桂林海关:前2月桂林外贸进出口总值同比增长27.5% -

全区范围内展开!广西将开展酒驾醉驾毒驾专项整治行

全区范围内展开!广西将开展酒驾醉驾毒驾专项整治行 -

突破7400万千瓦时 广西2月水电发电量创历史同期新高

突破7400万千瓦时 广西2月水电发电量创历史同期新高 -

强化水资源和水生态监管 南宁节水护水共建生态绿城

强化水资源和水生态监管 南宁节水护水共建生态绿城 - 巴菲特6年来最大手笔投资!美股底部夯实了?