Mysteel解读:资源跨区流动受阻 间接表明螺纹钢供需双弱

核心观点:众所周知,由于各个省份钢材需求量与钢材供应量并不完全匹配,因此才会出现资源供应转移的情况,不少钢材资源富余地区会把富余资源投放至资源相对紧张或者供给不足的区域,我们称之为资源流向。到这里,我们首先引出一个概念——北材南下。

从资源流动区域来看主要分五个方面,西北资源流出外围及西南区域;山西资源流出华中和西南区域;华北资源流出华东和华南;东北资源流出华北、华东和华南;华东资源流出外围、华南和西南。且由于资源供应的不平衡性,北材南下有其必要条件,一是南北价差存在盈利空间;二是受季节性因素影响;三是占领市场份额。

据Mysteel调研跟踪,目前区域间资源流动的频率、主动性、体量较往年相比明显下降,主要原因在于南下利润倒挂的时间周期占比较高、全国范围内执行能耗双控导致各区域资源供应均相对有限、以及钢厂目前趋向增加直供比例三大重要原因。

在此,笔者以最具代表性的品种螺纹钢为例,从五大资源流向,以及盈利角度,讨论目前区域价差的现状及对比情况。

一、西北资源流向:新疆价格远高于外围,资源本地消耗比例较高

今年以来,乌鲁木齐价格震荡走高,主要原因在于,一、去年停产较早,停产面积较大,钢厂无压力,给贸易商的结算价较高;二、市场启动,钢厂逐步挺价推涨;三、库存同比持续性低位,贸易商抛货意愿低,挺价意愿高。综上三大原因,西北资源流出比例明显偏低,伴随着近期新疆天气好转,市场恢复成交,近期价格逐步走低,区域价差将逐步恢复。

二、山西资源流向:西南和华中价格较山西明显偏低,无利南下

从2022年3月价差月环比表现来看,山西资源流出的主要城市均无达到南下盈利水平线,且倒挂亏损空间较大。分城市来看,3月西安、郑州和武汉与太原价差有所收缩,成都和重庆价差有所扩张,可见华中和西安价格有趋强运行可能,后期或有薄利促使资源流动。

三、华北资源流向:以北京为华北区域核心城市,无利南下至华东和华南

从3月价差表现来看,北京与上海、广州和济南的空间均有扩张,但从1-3月分城市价差均值来看,济南尚有80元/吨的价差空间,但是叠加运费考虑,仅有薄利甚至无利;上海价格崛起节奏较慢,无利支持华北资源南下;广州与北京虽有60元/吨左右的价差,但是北京南下广州的运费基本在150元/吨以上,这样一来,在盈利角度考虑下,也是无利驱使流动南下城市。

四、东北资源流向:以沈阳为东北核心城市,南下至华东和华南的均为倒挂

作为北材主要流向之一,其体量之大和高频率流向备受关注的。但从去年开始,华南价格就很难达到往年的平均水平,甚至在部分周期内为全国洼地之一。直至今年因华东和华南均为疫情核心区域的原因,更加导致东北资源南下倒挂,南下流向从盈利因素转变为抢占市场份额。

五、华东资源流向:高频短距的流向特点,也很难支持多数城市主动性资源流动

华东作为供需水平最为契合的区域,以及地理位置因素,其资源流向跨度较东北、华北和西北明显较小,但因其交易活跃度、运输周期短、运费价格低等因素,使其形成高频短距的流动特点。依据今年1-3月价差均值表现来看,从盈利角度叠加运费来说,仅济南尚有薄利空间,其余区域的价差表现依旧无法达到主动南下的空间。

关键词: Mysteel解读资源跨区

相关推荐

-

“两国双园”合作再添新机遇 钦州港口岸装船顺利出

“两国双园”合作再添新机遇 钦州港口岸装船顺利出 -

获批准实施!2022年度南宁市本级国有建设用地供应计

获批准实施!2022年度南宁市本级国有建设用地供应计 -

武宣县“桉退蔗进”保护耕地开局良好 奏响春耕春种

武宣县“桉退蔗进”保护耕地开局良好 奏响春耕春种 -

坚持党建引领 平果市推动村级集体经济壮大

坚持党建引领 平果市推动村级集体经济壮大 -

玉米“套”大豆稳粮又增收 平南县创新模式盘活撂荒

玉米“套”大豆稳粮又增收 平南县创新模式盘活撂荒 -

长洲区打造“一村一品”高端水果产业园 助力乡村振

长洲区打造“一村一品”高端水果产业园 助力乡村振 -

“风暴式”讨论!梧州建立巡察问题线索提前研判机制

“风暴式”讨论!梧州建立巡察问题线索提前研判机制 -

134亿元存款被银行强制执行 恒大物业和恒大汽车紧

134亿元存款被银行强制执行 恒大物业和恒大汽车紧 - 环渤海港口市场现货煤源依旧偏紧 价格延续强势

-

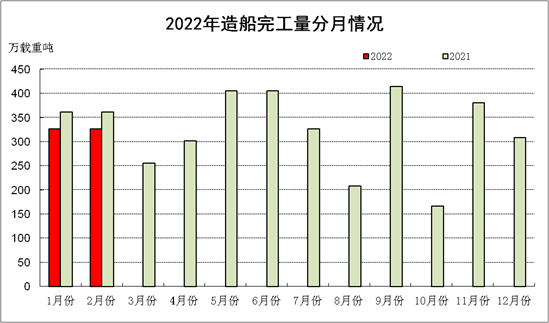

前2月我国造船企业完工量和新承接订单量同比回调

前2月我国造船企业完工量和新承接订单量同比回调 -

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条 -

2021年安徽省规上服务业实现营业收入4779.4亿元

2021年安徽省规上服务业实现营业收入4779.4亿元 -

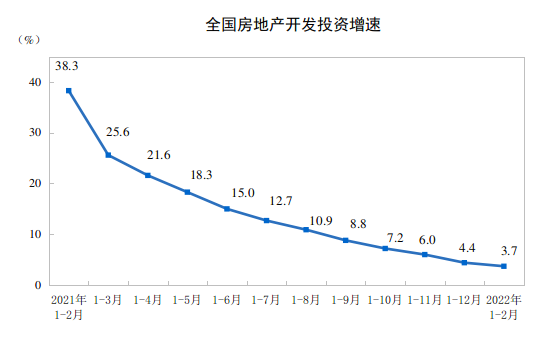

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

“福装保”护家装消费安全 福建省消委会推出新举措

“福装保”护家装消费安全 福建省消委会推出新举措 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性

热点图集

-

Mysteel解读:资源跨区流动受阻 间接表明螺纹钢

Mysteel解读:资源跨区流动受阻 间接表明螺纹钢 -

“So Fun有度 低碳有为”2022瑞美商用新品热水净水发布

“So Fun有度 低碳有为”2022瑞美商用新品热水净水发布 - 贺宛男:A股是否见底、何时见底? 有三个指标可作

- 皮海洲:中概股回购利于维护品牌形象 也是上市公司

- 美国白宫:拜登与乌克兰外交部长、国防部长讨论了进

- 宝钢股份:2021年公司人民币跨境结算采购量占比约6%

- 乌克兰农业部长表示,乌克兰的粮食出口形势日益恶化

- 埃克森美孚高级副总裁表示,该公司正在积极研究如何

- 美国总统拜登:波兰在人道主义危机中承担了“重大”

- 渤海海峡黄海北部执行军事任务

- 媒体:土耳其当局表示,博斯普鲁斯海峡恢复通行。

- 美国总统拜登在波兰会见乌防长和外长

- 中信银行:2021年净利同比增13.6% 拟10派3.02元

- 小米集团:3月24日以每股14.44港元至14.5港元的价格

- 约旦副首相:支持沙特为保卫国家安全采取的举措

- 两款药品拟纳入优先审评 涉及药明巨诺、泰格医药