山东安丘农商行主体评级被下调至A+级

根据相关规定,对于有债券存续的商业银行,评级机构确实需要在银行年报发布截止日期后的3个月内完成年度主体评级报告的出具工作。这意味着,评级机构对商业银行的财务状况、经营成果、风险管理能力以及未来发展前景等方面进行全面评估,并据此给出相应的信用评级。

2024年度商业银行主体评级报告在8月1日发布完毕,这表明评级机构已经完成了对所有相关商业银行的评估工作,并及时发布了评级结果。这一过程对于投资者、债权人以及其他利益相关方来说至关重要,因为评级报告能够提供关于银行信用状况的重要信息,帮助他们做出更为明智的投资和信贷决策。

在2024年度商业银行主体评级报告中,山东安丘农商行是唯一一家主体评级被下调的银行,目前,该行的评级为A+级,作为主体评级机构为大公国际表示,这一变动主要归因于其在盈利、资产质量、风险准备及资本水平方面的多项挑战。在过去的一年中,该行的利息净收入持续走低,总资产收益率也跌至较低点,反映出其盈利能力正承受着不小的压力。特别是净息差和净利差的显著下降,直接影响了其营业收入的表现。具体来看:

盈利能力下降:2023年,山东安丘农商行的利息净收入持续减少,总资产收益率下滑至较低水平,这表明其盈利能力受到了压力。具体来说,该行的净息差和净利差在2023年分别下降至1.60%和1.42%,导致利息净收入和营业收入均有所下降。

不良贷款率上升:截至2023年末,山东安丘农商行的不良贷款余额增加至5.52亿元,不良贷款率上升至2.42%,较2022年末的1.46%有所上升。这表明该行的信用风险管控难度增大。

拨备覆盖率下降:2023年末,山东安丘农商行的拨备覆盖率大幅下降至104.81%,较2022年末下降了39.81个百分点,远低于2021年末的215.08%。拨备覆盖率的下降意味着该行对于不良贷款的损失准备不足,增加了财务风险。

资本充足率不足:山东安丘农商行的资本充足率在2023年末下降至10.06%,低于监管最低要求10.5%。资本充足率的下降表明该行的资本基础削弱,需要补充资本以维持运营和应对风险。

尽管面临这些挑战,评级报告中也透露出一丝积极的信号。2024年第一季度,山东安丘农商行在净息差和净利差上实现了回升,营业收入和净利润同比均有所增长,这或许暗示着该行正在努力采取措施,以期改善其财务状况并应对当前的困境。

相关推荐

-

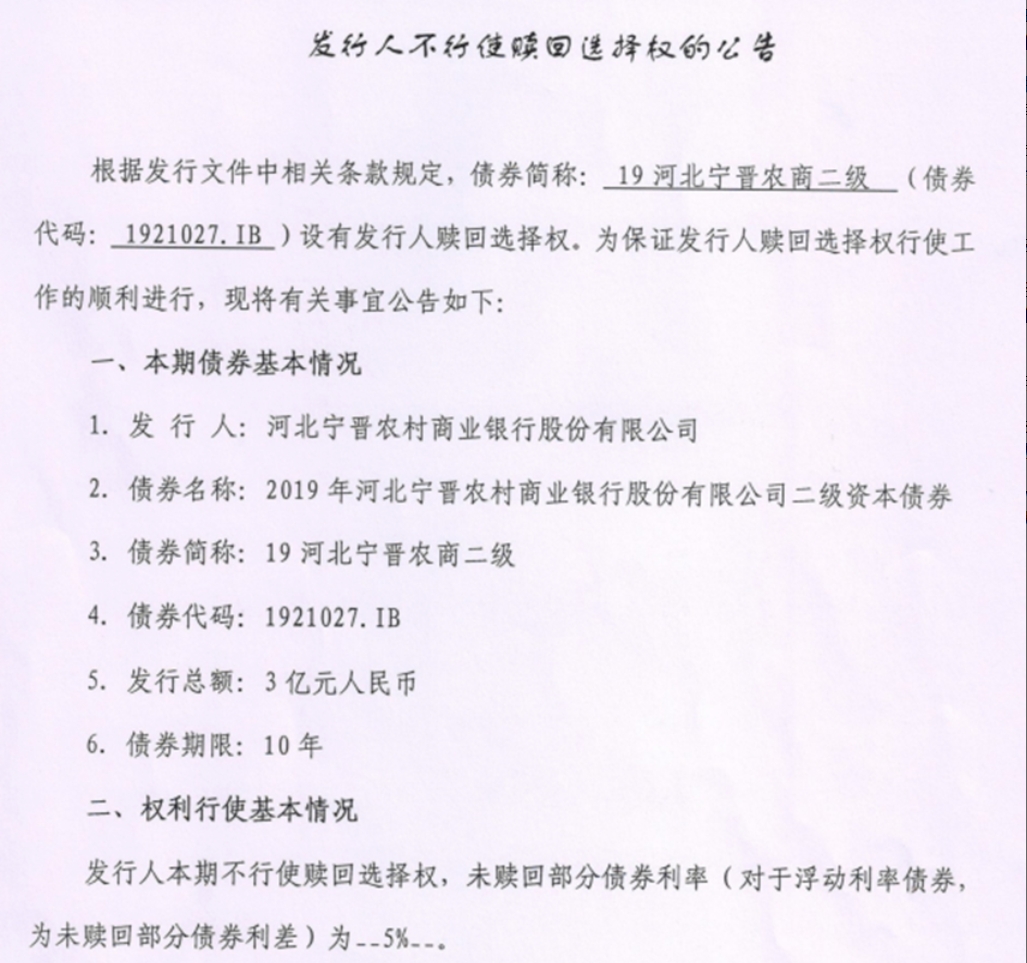

商业银行新增二永债规模破万亿,年内唯二不赎回案例

商业银行新增二永债规模破万亿,年内唯二不赎回案例 -

我国发布全球首个亿级参数量地震波大模型“谛听”

我国发布全球首个亿级参数量地震波大模型“谛听” -

“价格战”重燃战火?比亚迪方程豹豹5全系降5万 最

“价格战”重燃战火?比亚迪方程豹豹5全系降5万 最 -

环球财讯:丰田完成认证调查:未发现新不当行为

环球财讯:丰田完成认证调查:未发现新不当行为 -

Kimi开放平台“上下文缓存”技术开启公测

Kimi开放平台“上下文缓存”技术开启公测 -

华为联合三大运营商发布轻量化5G长稳标准

华为联合三大运营商发布轻量化5G长稳标准 -

儿童服装行业发展现状及投资前景分析2023

儿童服装行业发展现状及投资前景分析2023 -

2023年中国茶艺会馆行业发展分析

2023年中国茶艺会馆行业发展分析 -

土豆行业市场机遇分析 我国推动“小土豆”长成“大

土豆行业市场机遇分析 我国推动“小土豆”长成“大 -

硅料价格仍在持续上涨 未来硅料价格预测

硅料价格仍在持续上涨 未来硅料价格预测 -

胰岛素市场需求不断扩大 2023胰岛素行业发展现状前

胰岛素市场需求不断扩大 2023胰岛素行业发展现状前 -

低碳背景下氢还原炼铁资源效率的推算

低碳背景下氢还原炼铁资源效率的推算 -

八钢氧气高炉(HyCROF)商业化示范项目加紧建设

八钢氧气高炉(HyCROF)商业化示范项目加紧建设 -

淡水河谷与H2 Green Steel研究在巴西和北美开发巨

淡水河谷与H2 Green Steel研究在巴西和北美开发巨 -

李忠双:短期内冷、热轧卷板市场将以稳为主

李忠双:短期内冷、热轧卷板市场将以稳为主 -

全面实现超低排放不是终点,相反只是开始

全面实现超低排放不是终点,相反只是开始

热点图集

-

山东安丘农商行主体评级被下调至A+级

山东安丘农商行主体评级被下调至A+级 - 存款降息节奏加快!黑龙江、两广等地中小银行密集跟

- 商业银行新增二永债规模破万亿,年内唯二不赎回案例

- 银行理财规模景气度延续,配置策略或将分化:2024年

- 多家银行火速跟进,“降息”!

- 民营经济促进法正在制定中 着眼解决经营主体市场准

- 以进一步全面深化改革为强劲动力 推动经济高质量发

- 将发布新版市场准入负面清单 国家发展改革委负责人

- 千亿新增贷款投向哪里 ——解读促进上半年经济稳定

- 财务共享国家标准编制工作启动会在京召开

- 日本股市崩了!日经225指数、东证指数跌幅均扩大至

- A股分红派息转增一览:5股今日股权登记

- 操盘必读:行业巨头研发闪存堆叠新技术,AI需求持续

- A股股票回购一览:318家公司披露回购进展

-

全球芯片行业遭遇重创 !英特尔盘后一度跌超20%,

全球芯片行业遭遇重创 !英特尔盘后一度跌超20%, -

Coremail受邀出席中非数字合作论坛,项目案例入选《

Coremail受邀出席中非数字合作论坛,项目案例入选《