贝壳研究院:监管政策已见顶 楼市年底出现“翘尾”

即将过去的2021年,中国房地产市场在特殊背景下经历了大起大落。回顾全年,无论是销售市场还是土地市场,均呈现明显的前高后低走势,市场表现及行业信心一度跌至冰点,房企信用危机爆发进入至暗时刻。不过,行至年尾,政府不断释放的积极信号以及房企开展的多种方式自救行动,让行业预期初见修复,市场呈现“翘尾”现象。

贝壳研究院近日发布的房地产市场2021年度回顾专题报告中指出,从“九八房改”至今,房地产行业还在不断成熟和发展过程中,而发展的过程往往是螺旋上升的。区域间的发展不平衡让房地产行业依然有一定的发展空间,城市更新、资产运营、租赁保障、养老地产等商业模式也都还有很大的探索空间。

报告认为,此轮行业风险出清后,房企的经营逻辑将继续发生转变,在告别了高增长预期、放下包袱后,房地产行业将会进入新一轮的稳定发展周期。

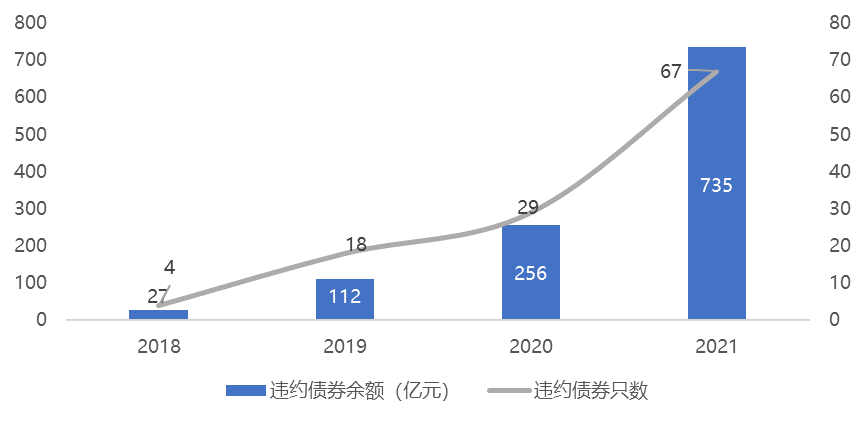

房企违约债券余额达历年之最

根据贝壳研究院统计,截至2021年11月,已有房地产行业违约债券67只,同比增加131%;债券违约余额已达735亿元,同比增加187%,违约债券余额达历年之最。

房地产行业违约境内债券统计

数据来源:wind,贝壳研究院整理

贝壳研究院报告认为,2021年接连爆发的房企信用危机,是房企原有模式发展下的必然。

统计数据显示,房地产开发企业资产负债率从2010年的74.50%,到2020年的80.68%,十年间增速远超其他行业。在行业快速发展中,房企对高负债的依赖程度愈演愈烈,为危机的爆发埋下潜在隐患。

在过去20年房地产市场的蓬勃发展时期,房企高负债与高周转相互配合,抵消掉了一部分流动性风险,滞后了危机爆发的时机。自2016年末中央经济工作会议中提出“房住不炒”定位后,房地产行业开始进入调整期,进入2021年,调控政策更为严格,从资金需求端到资金供应端双重调控,从单一金融渠道到相关金融渠道多维监管,加速了房企信用危机的暴露。

与此同时,“高周转”也骤然降速。受信贷管控和房企信用危机爆发的影响,销售市场结束上半年的高位运行,下半年出现明显下滑。年内不能达成年度销售目标的房企数量也将突破往年,据贝壳研究院统计,截至11月,40家头部房企全年销售目标平均达成率为82%,低于往年,其中14家房企的销售目标达成率低于80%。

一二线城市抗风险能力更强

同样出现前高后低走势的还有土地市场。今年前11月,土地市场高开低走,成交金额规模收缩至近三年最低。从月份来看,7月可视为地市从热情转变为理性的分水岭。

受首批次集中供地带动的影响,今年上半年累计成交金额同比增长10.3%,但随着土拍新规实施,叠加三线四档调控与贷款集中度管理的影响,从下半年开始,各城市成交率和溢价率均有不同程度下滑。截至12月12日,已有12城完成全年三批次集中供地,各城市的成交表现均“先热后冷“。

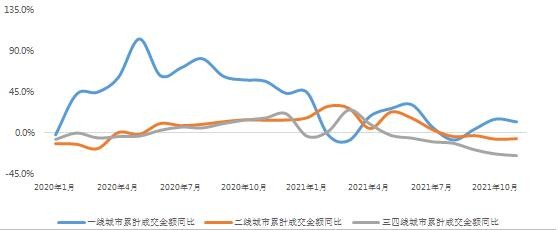

不同线级城市的分化也越发明显。贝壳研究院统计,前11月,一线城市累计成交金额与面积分别同比增长12.4%与17.4%,二线城市分别同比下降6.6%与23.3%,三四线城市同比降幅达24.8%和34.5%。可以看出,一线城市的风险抵御能力较受房企青睐,拿地意愿依然较高,一二线城市的月度成交率始终高于三四线城市10-20个百分点。

回顾厦门新房市场数据,截止至 2021 年 11 月 30 日,2021 年住宅累计销售面积 341.2 万㎡;2021 年 11 月住宅销售面积 15.92 万㎡,环比增长6%,同比下降54%。

截止至 2021 年 11 月 30 日,2021 年住宅累计销售均价 38013 元/㎡;2021 年 11 月住宅成交均价 37317 元/㎡,环比下降1%,同比下降10%。

图:不同线级城市的居住用地成交金额同比(%)

数据来源:贝壳研究院

图:不同线级城市的居住用地成交规划建筑面积同比(%)

数据来源:贝壳研究院

从区域表现来看,受上海、南京、苏州与杭州等集中供地城市带动影响,长三角城市群拔得头筹,前11月成交金额为2.06万亿元,成交规划建筑面积为2.76亿平米,占比分别是44.4%和25.6%。

从房企来看,政策调整对房企现金流与财务健康程度要求更高,房企拿地逐渐谨慎,不过稳健型房企却迎来拿地机会。除中海、保利、万科等一如既往的“拿地大户”,中国铁建、滨江拿地金额排名也有明显提升,说明在目前竞争压力较小的条件下,更有利于稳健型房企获取性价比更高的土地资源,进一步促进企业稳步经营。

虽然今年土地市场整体呈现高开低走,但值得注意的是,临近年底,第三批次部分城市拍地规则的适度放宽,为房企留下合理的利润空间,从而带动土地市场回温,促使土地成交率从10月的全年低点到11月有所回升,呈现翘尾现象。

房企融资环境已有改善

在一系列管控举措之后,年底政府释放的积极信号,预示着监管政策已经见顶。

2020年为应对疫情,纾困中小微企业的措施纷纷出台,同时也出现了资金违规流入房地产市场的情况,这使得全国商品房销售面积和销售均价在2021年初达到同期历史最高水平且增速较高。

今年一季度,多城发布严查消费贷、经营性贷等违规流入房地产市场的情况。据贝壳研究院统计的220个省市,一季度有关严查资金来源的政策共出台13次,并在二、三季度进一步重申和加强。

今年上半年商品房成交量价持续高位运行,住建部频繁走访、约谈多个城市,并从限购、限价以及限售等方面对前期政策进行升级。比如:宁波扩大限购区域并随后补充针对拆迁购房者的限购条款;东莞将限价标准明确到以栋为单位进行价格申报,并限制申报价差范围10%-25%之间;绍兴的限售年限由原来的2年升级到3年。

三季度调控政策主要从预售证发放标准以及预售资金监管两方面入手:从预售证发放角度,发放标准逐年趋严。近年来据贝壳不完全统计,海南、北京、广州、湖南等多地均提出过“现房销售”的要求或试点;从预售资金监管角度,北京的征求意见稿提出先监管后网签、预售资金直接由购房者转至监管账户,从根本抑制资金挪用风险,对房企是一场极大的考验。

伴随着调控政策升级以及金融信贷的收紧,全国商品房单月销售量高位回调,市场购房预期下滑,房企拿地意愿减弱。为稳定市场预期,四季度,市场端、信贷端的调控政策开始适度纠偏。

从城市调控角度来看,据贝壳研究院观察,四季度西安、成都、珠海、哈尔滨、牡丹江、义乌、吉安、武汉、长春等地分别从限购、预售资金监管以及人才购房补贴等方面出台监管措施,缓解房企资金压力的同时鼓励购房需求,提振市场信心。

从信贷角度来看,四季度以来,“合理的资金需求应得到满足”、“支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”等表态,均为前期融资政策的适度纠偏以及对房地产行业稳定发展的要求。从市场表现来看,房企融资环境已有所改善,11月单月境内外债券融资共发行48笔,较上月增加17笔,发行规模折合人民币约473亿元,环比增加55.6%。从国家统计局公布的数据来看,房企到位资金中的个人按揭贷款11月同比增速为年内首次回调,相较上月提升0.1个百分点,这或为购房预期平稳恢复的信号。

明年二季度新房市场有望回暖

积极的政策信号,在很大程度上稳定了市场预期。贝壳研究院预计,明年一季度房企融资额度将恢复,银行与金融机构贷款额度充足,有利于保障房企的开发资金以及购房者按揭贷款的充分发放。信心的恢复也将传导至新房市场的供应与成交,预计二季度开始新房市场逐渐回暖,房企周转效率回归正常化,资金流动性得到实质性缓解。

不过,房企风险尚未完全解除。据贝壳研究院统计,房企2022年预计到期债务约9603亿元,比2021年下降约25%,但仍处于接近万亿的偿债规模高位,个别房企短期内仍具有高违约风险。

贝壳研究院认为,过去20多年房地产行业的快速发展周期已经不再,高负债高周转模式也已经走到末路。多年实践的证明,全国化布局并不适合所有的房企,过度的多元化也会给企业带来高风险。根据市场趋势与行业发展,未来房企需要颠覆性的转变。

首先是商业模式的转变,比如参考发达经济体长周期下发展较好的模式,比如“住宅开发模式与区域深耕模式”、“综合经营模式”、“资产管理模式”与“租售双轮模式”等。

其次是业务结构的转变,比如绿地控股今年11月公布公司所属行业类别由“房地产业”变更为“土木工程建筑业”,是基于其基建产业的发展,随即是资产配置的转变、负债结构的转变以及组织转变等。

另外,经历了此轮行业波动,房企整体对于风险管理、尤其是财务管理将更加重视。

1927年经济学家在讨论经济周期时曾认为,“乐观主义的错误造成了随后的悲观主义错误”,今年的房地产行业正是如此。贝壳研究院报告认为,随着政策的调整、纠偏,以及新一年信贷额度的“重置”,市场有望经历修复阶段重回稳定状态,进而向“良性循环”过度。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 贝壳研究院:监管政策已见顶 楼市年底出现“翘尾”

-

大成基金韩创:挖掘高景气投资机会 走少有人走的路

大成基金韩创:挖掘高景气投资机会 走少有人走的路 -

易华录2021第三届数据湖大会圆满举行

易华录2021第三届数据湖大会圆满举行 -

跟这篇文章一起解锁如何联系微众银行在线客服

跟这篇文章一起解锁如何联系微众银行在线客服 -

工厂老板哭诉:以前1天赚10万利润,现在都是给房东

工厂老板哭诉:以前1天赚10万利润,现在都是给房东 -

鱼跃医疗吴群:积极推进医疗产业数字化进程

鱼跃医疗吴群:积极推进医疗产业数字化进程 -

国潮车广汽蔚来!年轻人的第一台SUV

国潮车广汽蔚来!年轻人的第一台SUV -

关于微分销裂变系统,启博告诉你它有什么优势

关于微分销裂变系统,启博告诉你它有什么优势 -

先锋影像旗舰vivo S12系列获主流媒体集中点赞,12

先锋影像旗舰vivo S12系列获主流媒体集中点赞,12 -

信息化教育时代来临,乐习手机也适用低龄学生

信息化教育时代来临,乐习手机也适用低龄学生 -

聚集品质升级,维也纳酒店陆丰人民路店焕发新生

聚集品质升级,维也纳酒店陆丰人民路店焕发新生 -

最冷的日子,花红用爱温暖

最冷的日子,花红用爱温暖 -

生物学博士张敏加入两姿三创平台,为创业者选品把关

生物学博士张敏加入两姿三创平台,为创业者选品把关 -

2021全球创始人大会丨什么是简一的守正创新之道?

2021全球创始人大会丨什么是简一的守正创新之道? -

中融基金金拓紧跟时代步伐,优选景气行业投资新机遇

中融基金金拓紧跟时代步伐,优选景气行业投资新机遇 -

产品压力下的新“卷”法 怡佳仁零食店营造特色零食

产品压力下的新“卷”法 怡佳仁零食店营造特色零食

热点图集

- 贝壳研究院:监管政策已见顶 楼市年底出现“翘尾”

- 大成基金韩创:挖掘高景气投资机会 走少有人走的路

-

快讯:12月29日安阳沙钢永兴管坯出厂价格稳

快讯:12月29日安阳沙钢永兴管坯出厂价格稳 - 快讯:12月29日安阳龙腾无缝管出厂价稳

- 快讯:12月29日河南汇丰无缝管出厂价格稳

- 快讯:12月29日林州凤宝无缝管出厂稳

- 快讯:12月29日郑州热轧卷板价格涨10

- 快讯:12月29日安阳热轧卷板价格持稳

- 快讯:12月29日天津热卷价格稳

- 快讯:29日山东鲁丽圆钢出厂价统一下调30元

- 快讯:29日临沂江鑫管坯出厂价稳

- 快讯:12月29日太原热轧卷板价格持稳

- 大禹节水:与水利部淮委、华为签订战略合作协议 推

- “给环境监测取样管戴N95口罩” 河南通报18起环保

- 疫情防控和安全生产两手抓两不误

- 线上监管保安全 冲锋一线抗疫情