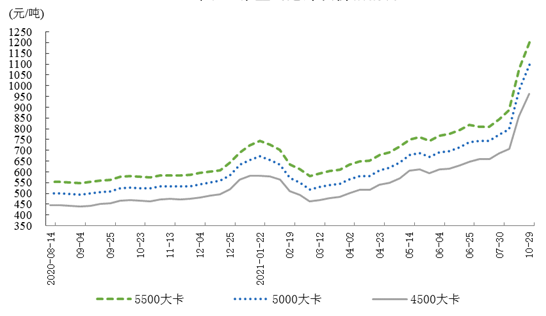

煤炭优质产能加快释放 全社会库存量大幅提升

10月以来,煤炭企业扎实推进煤炭增产保供稳价工作,确保中长期合同履约兑现,煤炭优质产能加快释放,产量环比明显增长,全社会煤炭库存量大幅提升,煤炭价格大幅回落。

受此影响,双焦价格存在大幅下调预期,现货正式进入下跌通道。在供需双降格局下,焦煤现货价格已从最高点下跌500—700元/吨不等。煤矿线上竞拍流拍现象继续增加,产地煤价继续下调,部分高价资源滞销。优质进口海运煤报价也开始下滑,内外贸煤价差缩窄。

焦炭现货市场供需两弱

焦炭市场供需两弱,供应端的独立焦企和需求端的高炉钢厂,产能利用率均处于历史低位且不断下降,屡屡创出新低。截至11月12日,独立焦企的产能利用率为71.81%,环比下降0.5个百分点;日均产量下降0.64万吨,连续第5周下降。下游钢厂产能利用率则是连续4周下降,目前为75.72%,环比下降0.71个百分点。不过,高炉铁水日产量与独立焦企日产量的比值基本稳定在3.33左右,与2021年以来3.34的平均水平相当,产业链没有明显的供应缺口,供需相对平衡。

从产地的实际情况来看,山西焦炭日产量下降,供应偏低,同时出货不畅,有累库现象;山东部分焦企因采暖季有供暖任务,后续产量或小幅上调,但总体供应处于低位。需求方面,11月以来,多地钢厂发布检修消息,山西地区的钢厂由于亏损扩大,检修力度也有所加大,钢厂焦炭出现累积现象,钢厂开始放缓采购。值得注意的是,焦企自身库存累积较快,环比上周增加38.42万吨,同比有110万吨的增量,下游采购不积极,厂内库存堆积,有一定的去化压力。

总体来看,目前焦炭现货市场供需两弱,且成本端有下跌趋势,短期焦炭现货价格将偏弱运行。对于期货来说,巨大的基差为反弹提供了一定空间,短期内焦炭保持宽幅振荡格局。

焦煤定价需以动力煤为锚

对于焦煤来说,各地煤矿基本已按最大负荷生产,炼焦煤产量相比开始缓慢增加,配焦煤种供给增多,价格也随之下降。11月11日,山西忻州地区低硫气原煤价格下降100—200元/吨不等,长治地区低硫瘦煤价格下调361—450元/吨不等,内蒙古地区个别煤矿精煤价格下调350—400元/吨不等。国内主要滞港澳煤允许通关,冲击焦煤市场。据了解,唐山主要港口(京唐港、曹妃甸、黄骅港)有澳煤390万吨左右。由于放行澳煤将直接交付终端用户,短期内国内炼焦煤现货需求或将受到挤压。因此,海运焦煤价格整体下行,煤种间价差拉大,优质焦煤抗跌属性强,二线焦煤下跌幅度明显高于一线焦煤,市场悲观情绪延续。加之下游焦炭价格持续下跌,焦炭第三轮降价落地,下游焦企多控制采购节奏,焦煤市场需求较弱,矿方出货困难,后期仍有降价预期。

目前,煤炭市场整体受到政策调控影响,煤炭产业链面临重新定价的局面,如果动力煤价格在800元/吨左右,考虑到配煤成本,焦煤价格在1500—2000元/吨较为合理,与之对应的焦炭价格在2400元/吨以上合理;如果动力煤价格在1000元/吨左右,焦煤价格在2000—2500元/吨较为合理,与之对应的焦炭价格在3000元/吨左右合理。我们预计动力煤价格或稳定在700—800元/吨。

因此,后期双焦期货将以宽幅振荡格局为主,基差的修复主要来自现货价格的不断调降。

相关推荐

- 煤炭优质产能加快释放 全社会库存量大幅提升

-

建材市场价格暂稳 全国炼钢生铁报价趋低调整

建材市场价格暂稳 全国炼钢生铁报价趋低调整 -

11月钢材需求整体表现平淡 黑色期货普跌

11月钢材需求整体表现平淡 黑色期货普跌 -

全国钢市库存环比减少7.66% 黑色全线下跌

全国钢市库存环比减少7.66% 黑色全线下跌 -

供应端回升空间有限 螺纹钢底部振荡为主

供应端回升空间有限 螺纹钢底部振荡为主 -

焦炭期货跌幅过快 焦企利润难以改善

焦炭期货跌幅过快 焦企利润难以改善 -

铁矿石价格震荡回归 钢材价格大幅回落

铁矿石价格震荡回归 钢材价格大幅回落 -

坑口价格持续下行 终端高价接受意愿偏低

坑口价格持续下行 终端高价接受意愿偏低 -

市场煤价格直线回落 煤炭市场供需两旺将再现

市场煤价格直线回落 煤炭市场供需两旺将再现 -

我国煤炭消费超预期增长 11月产量延续高位水平

我国煤炭消费超预期增长 11月产量延续高位水平 -

全国煤炭日产量持续增加 维持紧平衡状态

全国煤炭日产量持续增加 维持紧平衡状态 -

预期后期钢材需求继续趋弱 成本仍有下移空间

预期后期钢材需求继续趋弱 成本仍有下移空间 -

原煤生产由降转升 10月中国生产原煤3.6亿吨

原煤生产由降转升 10月中国生产原煤3.6亿吨 -

马鞍山钢铁发布董事会决议公告 新特钢项目立项等获

马鞍山钢铁发布董事会决议公告 新特钢项目立项等获 -

需求持续压缩 铁矿石市场基本面维持偏弱局面

需求持续压缩 铁矿石市场基本面维持偏弱局面 -

钢材价格整体下行 黑色系高位下跌

钢材价格整体下行 黑色系高位下跌

热点图集

- 煤炭优质产能加快释放 全社会库存量大幅提升

-

国内沥青现货市场快速好转 价格振荡走高

国内沥青现货市场快速好转 价格振荡走高 -

科兴中维启动 “克冠行动”新型冠状病毒疫苗研制项

科兴中维启动 “克冠行动”新型冠状病毒疫苗研制项 -

闪耀九江!维也纳酒店滨江路四码头店开业

闪耀九江!维也纳酒店滨江路四码头店开业 -

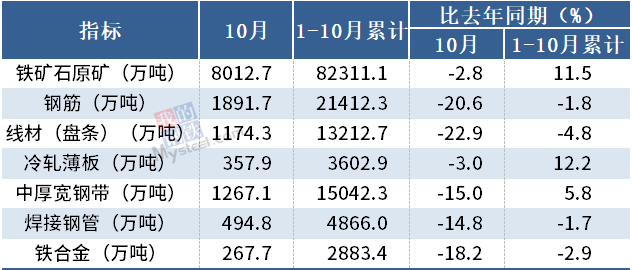

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

10月中国钢筋产量为1891.7万吨 同比下降20.6%

10月中国钢筋产量为1891.7万吨 同比下降20.6% -

供需矛盾再扩大 短期PTA期价或弱势振荡

供需矛盾再扩大 短期PTA期价或弱势振荡 -

5.0登陆泉城!维也纳酒店济南唐冶奥特莱斯店开业

5.0登陆泉城!维也纳酒店济南唐冶奥特莱斯店开业 -

煤炭价格大幅回落 国内供应偏紧需求好转

煤炭价格大幅回落 国内供应偏紧需求好转 -

尽享皋城风情!维也纳酒店六安火车站政务中心店开业

尽享皋城风情!维也纳酒店六安火车站政务中心店开业 -

我国进口大豆到港成本抬升 油厂压榨利润降低

我国进口大豆到港成本抬升 油厂压榨利润降低 -

邦彦技术科创板IPO中止审核 专注信息通信领域

邦彦技术科创板IPO中止审核 专注信息通信领域 -

晶华微科创板IPO获上交所问询 拟募资补充流动资金等

晶华微科创板IPO获上交所问询 拟募资补充流动资金等 -

点燃冬日激情 嗨翻PicoVR电竞嘉年华

点燃冬日激情 嗨翻PicoVR电竞嘉年华 -

菲仕技术科创板IPO将获审核 上半年实现营收4.64亿元

菲仕技术科创板IPO将获审核 上半年实现营收4.64亿元 -

山东能源集团提前完成今年500万吨政府可调度煤炭储

山东能源集团提前完成今年500万吨政府可调度煤炭储