国内沥青现货市场快速好转 价格振荡走高

进入11月中旬,国内沥青现货市场快速好转,厂家开工连续22周维持8年来历史同期最低,库存半个月快速下降超过10%,已经降至合理区间,各地区一改前期颓势,价格振荡走高。

原油持续高位振荡

OPEC+11月会议并未更改其限产政策,尽管美国等国对沙特施加压力,以缓解日益紧张的原油供应,但OPEC+对未来预期持偏悲观态度。原油市场强现实、弱预期的博弈仍在继续。从基本面来看,全球原油库存继续下降,美国原油及成品油库存维持低位,冬季用油开始增加。近期,国际油价持续高位振荡。其中,WTI原油主力合约围绕79—85美元/桶波动,布伦特原油主力合约围绕80—85美元/桶波动。原油高位持续宽幅振荡,对沥青的成本支撑偏强。

从基本面来看,12月原油市场存在较大争议。一方面,OPEC+正陆续放开限产规模,该组织认为,原油市场将在12月累库,市场由供需平衡逐步转向累库。但一些投行和研究机构认为,原油要在明年1月才能累库,年底前将维持去库存局面。因此,短线原油价格上下两难,难以突破。

当下,原油价格走势陷入胶着状态,现实依旧偏强,库存仍在下滑,需求陆续增加,但另一方面,市场又普遍预期后市供大于求。这对于沥青来讲,影响较为明确,即12月之前沥青基本面支撑偏强。

沥青需求大幅增加

进入10月下旬,沥青现货需求大幅增加。从炼厂库存来看,截至11月11日,国内沥青炼厂沥青库存率在40.9%左右,较10月末下降11个百分点,与去年同期基本持平;社会库存率37%,较10月末下降13个百分点,低于去年同期2个百分点。库存急速去化使得沥青基本面快速好转。截至11月11日,国内沥青炼厂综合开工率在39.4%左右,连续22周维持历史同期最低开工率。

从下游需求来看,今年下游需求一直处于相对偏弱状态,上半年沥青装置的高开工与低需求合力造成了今年沥青创纪录的高库存,并维持了数月。但10月中旬以后,全国天气良好,部分道路施工项目也进入沥青铺设阶段,需求集中爆发,仅10月下旬就增加需求约40万吨,沥青炼厂及社会大库存问题得以解决。

今年实际道路投资较去年偏低已经是既定的事实,沥青用量较去年偏少也基本落地。沥青炼厂持续亏损之后,开工维持低位,在需求集中爆发后,沥青大库存问题基本解决。参照往年同期来看,冬季炼厂开工率将普遍维持低位,不利于今年冬季沥青库存的累积。同时,目前对于明年油价的预期又偏弱,炼厂开工积极性也会大幅下降,如果维持目前的开工至明年,则库存将无法有效累积。今年冬储尚未开始,在冬储开始后,沥青现货价格有望进一步上涨。

综上所述,当前沥青基本面快速转好,库存快速下降,各地区沥青价格走强。沥青炼厂开工依旧处于历史同期最低水平,而需求即将进入淡季,市场将进入供需两淡时段。后市来看,原油走势仍将主导沥青价格,决定沥青价格的底部。由于市场对后市原油价格预期偏差,冬季沥青炼厂开工或无法提升,且存在进一步下滑的可能。待冬储逐步落地后,沥青现货价格有望再度走高。

相关推荐

- 国内沥青现货市场快速好转 价格振荡走高

-

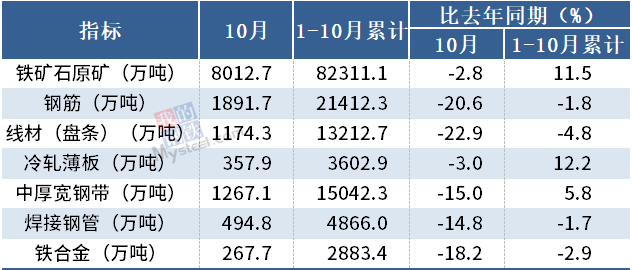

10月中国钢筋产量为1891.7万吨 同比下降20.6%

10月中国钢筋产量为1891.7万吨 同比下降20.6% -

供需矛盾再扩大 短期PTA期价或弱势振荡

供需矛盾再扩大 短期PTA期价或弱势振荡 -

煤炭价格大幅回落 国内供应偏紧需求好转

煤炭价格大幅回落 国内供应偏紧需求好转 -

我国进口大豆到港成本抬升 油厂压榨利润降低

我国进口大豆到港成本抬升 油厂压榨利润降低 -

全球铜市场显性库存快速去化 供应不断收紧

全球铜市场显性库存快速去化 供应不断收紧 -

10月全国能繁母猪存栏环比下降2.5%

10月全国能繁母猪存栏环比下降2.5% -

PTA基本面偏弱 原油四季度或维持高位偏强

PTA基本面偏弱 原油四季度或维持高位偏强 -

前10月规上企业生产原煤33.0亿吨 同比增长4.0%

前10月规上企业生产原煤33.0亿吨 同比增长4.0% -

期螺2201合约震荡偏强 螺纹钢市场普跌

期螺2201合约震荡偏强 螺纹钢市场普跌 -

PTA供大于求凸显 维持振荡走跌态势

PTA供大于求凸显 维持振荡走跌态势 -

铜价或V型反转上涨 持仓量略有下降

铜价或V型反转上涨 持仓量略有下降 -

贵金属反弹空间或有限 利多因素持续性不强

贵金属反弹空间或有限 利多因素持续性不强 -

棉纺企业普遍按需采购 短期棉价涨跌两难

棉纺企业普遍按需采购 短期棉价涨跌两难 -

前10月罗屿码头对台铁矿石中转量达261多万吨

前10月罗屿码头对台铁矿石中转量达261多万吨 -

国内下游消费边际回暖 预计沪铜价格或走高

国内下游消费边际回暖 预计沪铜价格或走高

热点图集

- 国内沥青现货市场快速好转 价格振荡走高

-

科兴中维启动 “克冠行动”新型冠状病毒疫苗研制项

科兴中维启动 “克冠行动”新型冠状病毒疫苗研制项 -

闪耀九江!维也纳酒店滨江路四码头店开业

闪耀九江!维也纳酒店滨江路四码头店开业 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% - 10月中国钢筋产量为1891.7万吨 同比下降20.6%

- 供需矛盾再扩大 短期PTA期价或弱势振荡

-

5.0登陆泉城!维也纳酒店济南唐冶奥特莱斯店开业

5.0登陆泉城!维也纳酒店济南唐冶奥特莱斯店开业 - 煤炭价格大幅回落 国内供应偏紧需求好转

-

尽享皋城风情!维也纳酒店六安火车站政务中心店开业

尽享皋城风情!维也纳酒店六安火车站政务中心店开业 - 我国进口大豆到港成本抬升 油厂压榨利润降低

-

邦彦技术科创板IPO中止审核 专注信息通信领域

邦彦技术科创板IPO中止审核 专注信息通信领域 -

晶华微科创板IPO获上交所问询 拟募资补充流动资金等

晶华微科创板IPO获上交所问询 拟募资补充流动资金等 -

点燃冬日激情 嗨翻PicoVR电竞嘉年华

点燃冬日激情 嗨翻PicoVR电竞嘉年华 -

菲仕技术科创板IPO将获审核 上半年实现营收4.64亿元

菲仕技术科创板IPO将获审核 上半年实现营收4.64亿元 -

山东能源集团提前完成今年500万吨政府可调度煤炭储

山东能源集团提前完成今年500万吨政府可调度煤炭储 - 重点排污企业擅自干扰在线监测设施,三名负责人被刑