北方港口煤炭资源紧俏 市场可用运力阶段性偏紧

近日,产地情绪好转,贸易商及民用化工等采购增加,煤矿库存下降。随着市场逐步企稳,下游用户开始采购,尤其化工、贸易用户拉运积极,煤矿拉运车辆增多,库存维持低位水平。大部分煤矿以保供应为主,价格执行政策限价。近期,在寒潮影响下,终端补库拉运积极,用船需求增加;叠加北方港口煤炭资源紧俏和连续大雾大风封航影响,船舶压港严重,市场可用运力阶段性偏紧。

受国内经济持续恢复和国际大宗能源原材料价格上涨等影响,国内煤炭消费超预期增长,多省电力供需紧张。为应对即将到来的寒冬以及进一步巩固保供成果,主产地区煤矿全力以赴,开足马力生产,煤市供应量稳步提升。相关部门组织发电供热企业补签四季度煤炭中长期合同,“三西”产煤大省落实煤源1.5亿吨,实现发电供热企业煤炭中长期合同全覆盖。由于冷空气过后,终端日耗并没有明显提升,重点电厂库存已达到1.11亿吨,超过去年同期水平。从电厂存煤变化和港口运输形势综合分析,几次寒潮未造成太大的冲击,煤炭供需环境明显改善,电厂继续垒库。

当前保供煤以低热值货源为主,高卡煤较为紧缺;且在保供大背景下,市场煤缩水严重,多数贸易商手中无现货,市场陷入结构性缺货状态。终端方面,大型电厂以保供和长协采购为主,小型电厂、水泥厂以及化工厂维持刚需采购,需求依然走强。从数据来看,沿海八省电厂存煤可用天数升至15天以上,度冬压力明显减轻。特殊天气影响不大,在政策管控压力之下、煤价保持稳定。主力电厂运积极性减弱,基本保持长协和保供为主、市场煤为辅的采购节奏。

据天气预报,27-30日,还将有一股较强冷空气自西向东影响我国,预计短期终端补库还将持续。 随着寒潮主体南下并跨过长江,我国中东部气温大面积创下半年来新低且显著低于常年同期水平,煤炭旺季消费特征凸显,沿海煤炭市场需求将明显好转。对于后期价格走势,买卖双方密切关注政策走向。同时,市场各方密切关注明年长协定价机制和下周的煤炭交易会。(吴靖琳)

相关推荐

- 北方港口煤炭资源紧俏 市场可用运力阶段性偏紧

-

市场煤炭货盘凸增 煤炭供应情况趋稳

市场煤炭货盘凸增 煤炭供应情况趋稳 -

后续终端电厂日耗持续攀高 下锚拉煤船居高不下

后续终端电厂日耗持续攀高 下锚拉煤船居高不下 -

市场跌幅开始放缓 焦煤价或开始逐渐企稳

市场跌幅开始放缓 焦煤价或开始逐渐企稳 -

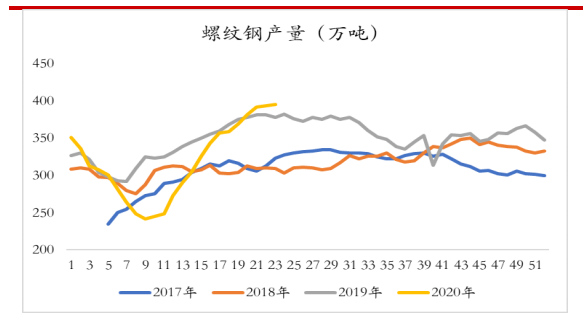

螺纹钢产量周环比增2万吨 总库存为708万吨

螺纹钢产量周环比增2万吨 总库存为708万吨 -

期螺主力高开震荡 短期钢价或震荡偏强

期螺主力高开震荡 短期钢价或震荡偏强 -

建材市场价格小幅下跌 动力煤期货跌逾7%

建材市场价格小幅下跌 动力煤期货跌逾7% -

期螺2205合约震荡走弱 黑色期货全线下跌

期螺2205合约震荡走弱 黑色期货全线下跌 -

终端补库节奏加快 煤炭市场趋向供需平衡

终端补库节奏加快 煤炭市场趋向供需平衡 -

黑色期货强势反弹 投机性需求较活跃

黑色期货强势反弹 投机性需求较活跃 -

国内钢材市场上涨为主 钢市供需短期弱平衡

国内钢材市场上涨为主 钢市供需短期弱平衡 -

建材市场价格小幅上涨 黑色期货全线飘红

建材市场价格小幅上涨 黑色期货全线飘红 -

锌价上冲动能有限 弱需求压制国内工业品价格

锌价上冲动能有限 弱需求压制国内工业品价格 -

期螺2201合约震荡走强 黑色期货全线上涨

期螺2201合约震荡走强 黑色期货全线上涨 -

国内钢材市场涨跌互现 铁矿石期货领涨黑色系

国内钢材市场涨跌互现 铁矿石期货领涨黑色系 -

建材市场价格持稳 焦煤期货大涨逾7%

建材市场价格持稳 焦煤期货大涨逾7%

热点图集

-

人气爆棚的顶级影像展里,竟藏着这些国际大师的手机

人气爆棚的顶级影像展里,竟藏着这些国际大师的手机 -

有赞CEO白鸦:新品牌非议很多 需从三方面修炼内功

有赞CEO白鸦:新品牌非议很多 需从三方面修炼内功 - 维他奶国际(00345)再跌超4% 中期纯利同比减少95.1%

- 中信策略:新毒株冲击带来布局良机 建议关注港股互

- 港华燃气更名港华智慧能源 助力实现双碳目标

- 北方港口煤炭资源紧俏 市场可用运力阶段性偏紧

- 马斯克致信员工:不要为了季末冲业绩 花费大量效率

- 天立教育(01773.HK)延迟发布2021年年度业绩 今起停牌

- 宏华集团(00196)现涨超14% 大股东科华技术拟无偿划

- 针对“奥密克戎”的疫苗研发已开始 康希诺生物AH股

- 小鹏汽车肇庆基地光伏项目并网发电 替代30%生产用电

- 肇庆这家企业成小鹏汽车供应商 新项目投产在即

- 港股午评|电子烟概念股、电力股走高 恒大汽车跌超

- 巨丰投顾:新冠“毒王”侵袭 全球恐慌下A股一枝独

- 巨丰投顾:A股无惧利空低开高走 谁导演了惊天逆转?

- 摩通:澳门赌业VIP中介收入在未来数周可能减少30%至50%