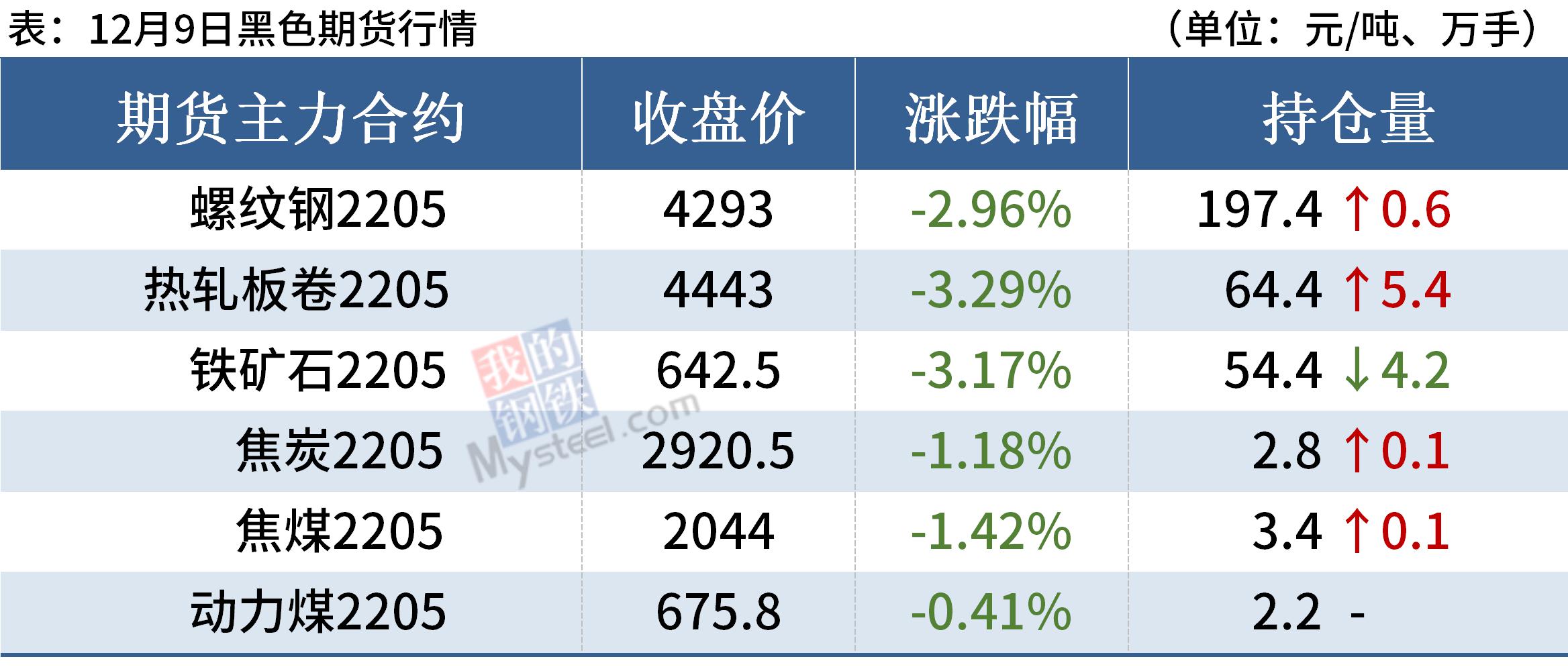

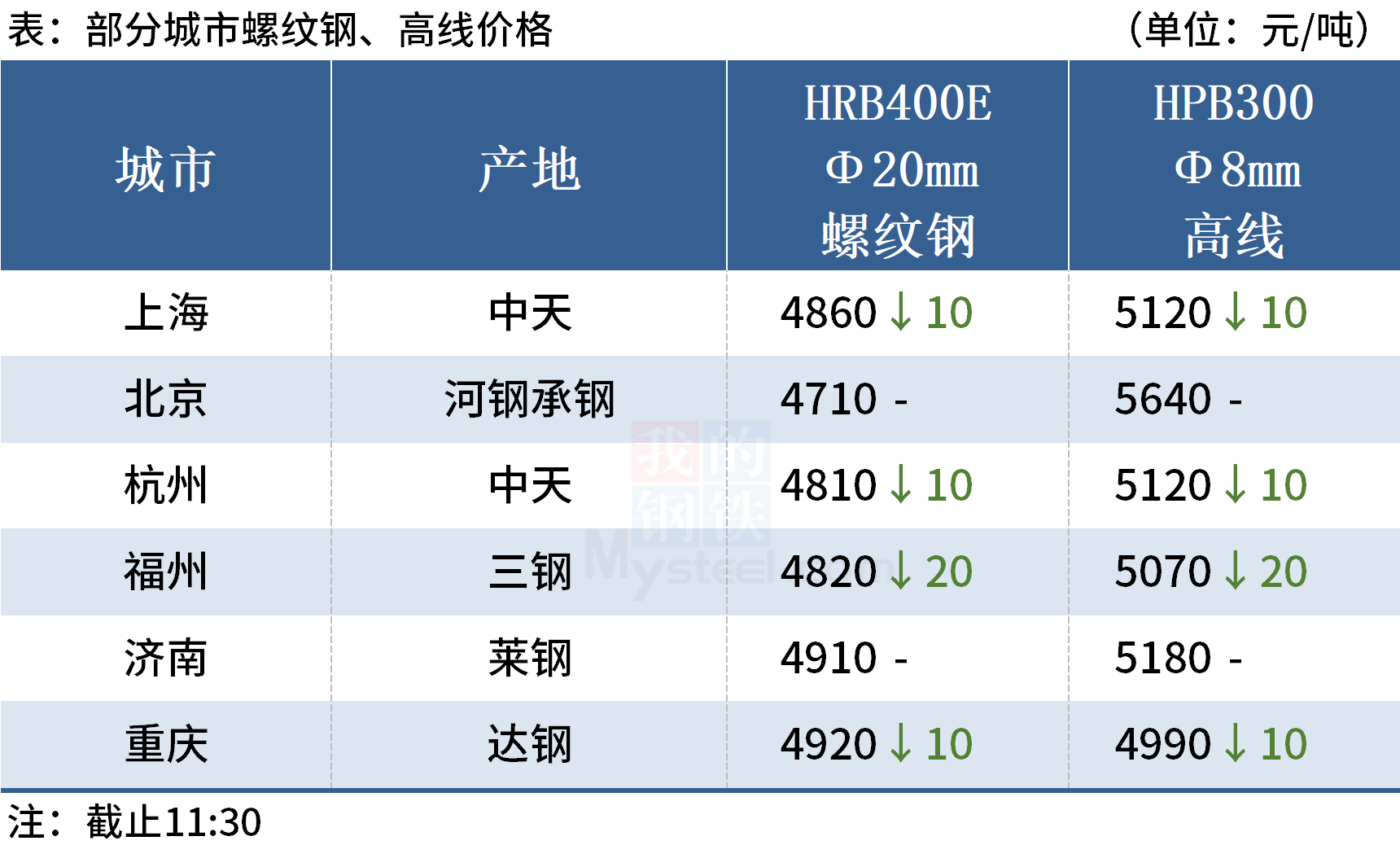

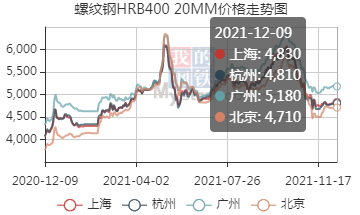

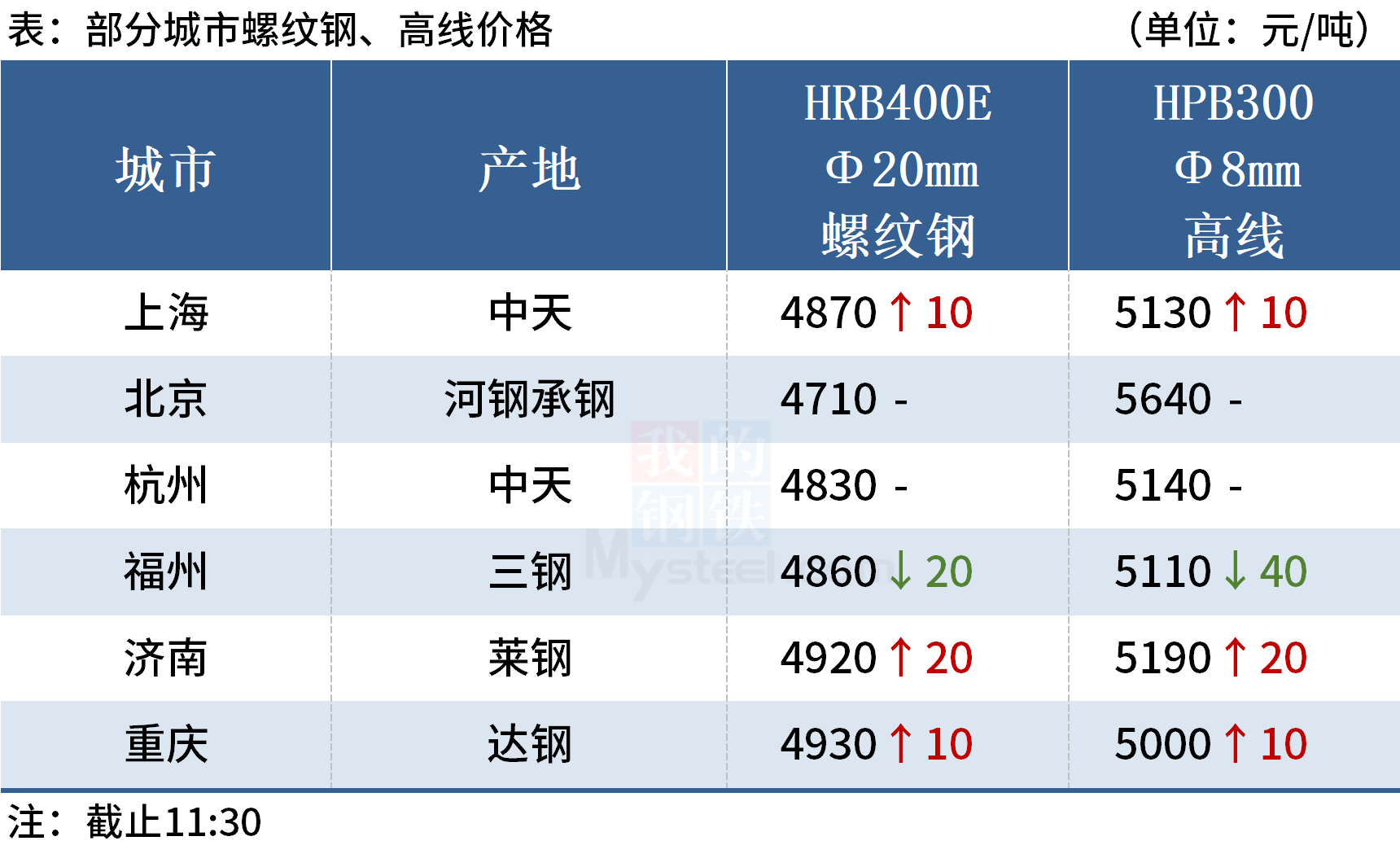

铁矿价格重回弱势 近弱远强格局延续

来源:广发期货 • 2021-12-13 15:57:27

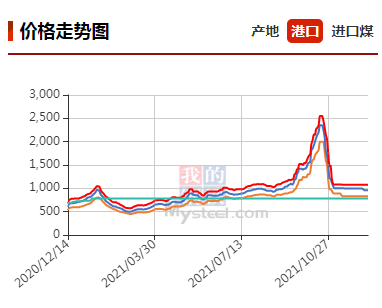

【现货】现货维稳。日照港口PB粉维稳至699元每吨,超特粉-5至450元每吨。

【基差】当前港口超特粉仓单成本655元每吨。

【需求】10日周度铁水-2至199万吨,维持下降,疏港量279.6万吨,环比+3.6万吨。

【供给】上期基数低,本期发货和到港环比回升。11月29日-12月5日本期Mysteel澳洲巴西19港铁矿发运总量2790.3万吨,环比增加260.8万吨;澳洲发运量1986.2万吨,环比增加203.1万吨;其中澳洲发往中国的量1591.9万吨,环比增加174.1万吨;巴西发运量804.1万吨,环比增加57.7万吨。全球铁矿石发运总量3466.6万吨,环比增加318.4万吨。11月29日-12月5日中国45港到港总量2285万吨,环比增加327.1万吨

【库存】10日Mysteel统计全国45个港口进口铁矿库存为15485,环比增加28万吨。钢厂铁矿库存维持下降,环比-82万吨至10314.5万吨。

【行情预判】本周铁水环比下降,钢厂暂无明显复产,铁矿价格重回弱势,1-5跨期价差持续下降。1月合约因现货累库而承压,5月合约受需求预期好转而偏强,预计后期将维持近弱远强格局。从绝对价格走势看,钢厂暂无明显复产,同时冬奥会持续抑制铁矿需求,预计铁矿反弹高度有限,将跟随成材走势为主。

相关推荐

- 铁矿价格重回弱势 近弱远强格局延续

-

部分焦企多有看涨预期 焦炭多空交织

部分焦企多有看涨预期 焦炭多空交织 -

建材市场价格暂稳 铁矿石和动力煤涨逾5%

建材市场价格暂稳 铁矿石和动力煤涨逾5% -

焦煤基本面开始好转 钢厂备战补库利好需求

焦煤基本面开始好转 钢厂备战补库利好需求 -

生产企业动力煤库存为1425.3万吨 市场看空预期浓厚

生产企业动力煤库存为1425.3万吨 市场看空预期浓厚 -

11月大秦线完成货物运量3816万吨 同比增长0.98%

11月大秦线完成货物运量3816万吨 同比增长0.98% -

建材市场价格整体下跌 黑色期货矿弱焦强

建材市场价格整体下跌 黑色期货矿弱焦强 -

期螺2205合约窄幅震荡 黑色期货震荡分化

期螺2205合约窄幅震荡 黑色期货震荡分化 -

期螺主力大幅下跌 短期钢价或偏弱运行

期螺主力大幅下跌 短期钢价或偏弱运行 -

需求后劲不足 钢价连续拉涨后或震荡调整

需求后劲不足 钢价连续拉涨后或震荡调整 -

建材市场价格整体下跌 铁矿石期货跌逾3%

建材市场价格整体下跌 铁矿石期货跌逾3% -

宝武集团六号高炉大修改造项目投产 采用8项新工艺

宝武集团六号高炉大修改造项目投产 采用8项新工艺 -

LPG2201合约呈放量减仓 期价上涨2.87%

LPG2201合约呈放量减仓 期价上涨2.87% -

螺纹钢价上行空间有限 需求短期有所恢复

螺纹钢价上行空间有限 需求短期有所恢复 -

建材市场价格上涨10 铁矿焦煤期货涨逾2%

建材市场价格上涨10 铁矿焦煤期货涨逾2% -

中冶焦耐设计铜陵泰富焦化项目 6号焦炉投产

中冶焦耐设计铜陵泰富焦化项目 6号焦炉投产

热点图集

-

世茂服务(00873.HK)提前完成3亿平方米合约管理面

世茂服务(00873.HK)提前完成3亿平方米合约管理面 - 铁矿价格重回弱势 近弱远强格局延续

-

速8酒店:锦州山岳&烧烤,统统让你拥有

速8酒店:锦州山岳&烧烤,统统让你拥有 -

速8精选酒店:喀斯特独特风貌,尽在恩施

速8精选酒店:喀斯特独特风貌,尽在恩施 - 零工经济,施芙莎ESFOMSHA开拓新消费场景

- 部分焦企多有看涨预期 焦炭多空交织

-

来速8酒店北京欢乐谷化工路店,承包你的欢乐!

来速8酒店北京欢乐谷化工路店,承包你的欢乐! - 建材市场价格暂稳 铁矿石和动力煤涨逾5%

-

尽享荆楚风情!维也纳酒店随州白云湖御山墅店开业

尽享荆楚风情!维也纳酒店随州白云湖御山墅店开业 - 焦煤基本面开始好转 钢厂备战补库利好需求

-

人和锦江 至诚之程|2021锦江酒店(中国区)云上锦

人和锦江 至诚之程|2021锦江酒店(中国区)云上锦 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

产地煤矿稳中下行 动力煤市场看空预期浓厚

产地煤矿稳中下行 动力煤市场看空预期浓厚 - 13日铁矿石期货涨5.03%收盘价668.5元

- 快讯:13日长沙镀锌管市场价格暂稳

- 13日焦炭期货涨1.9%收盘价2972元