国内铁矿石期货触底反弹 粗钢压减任务提前完成

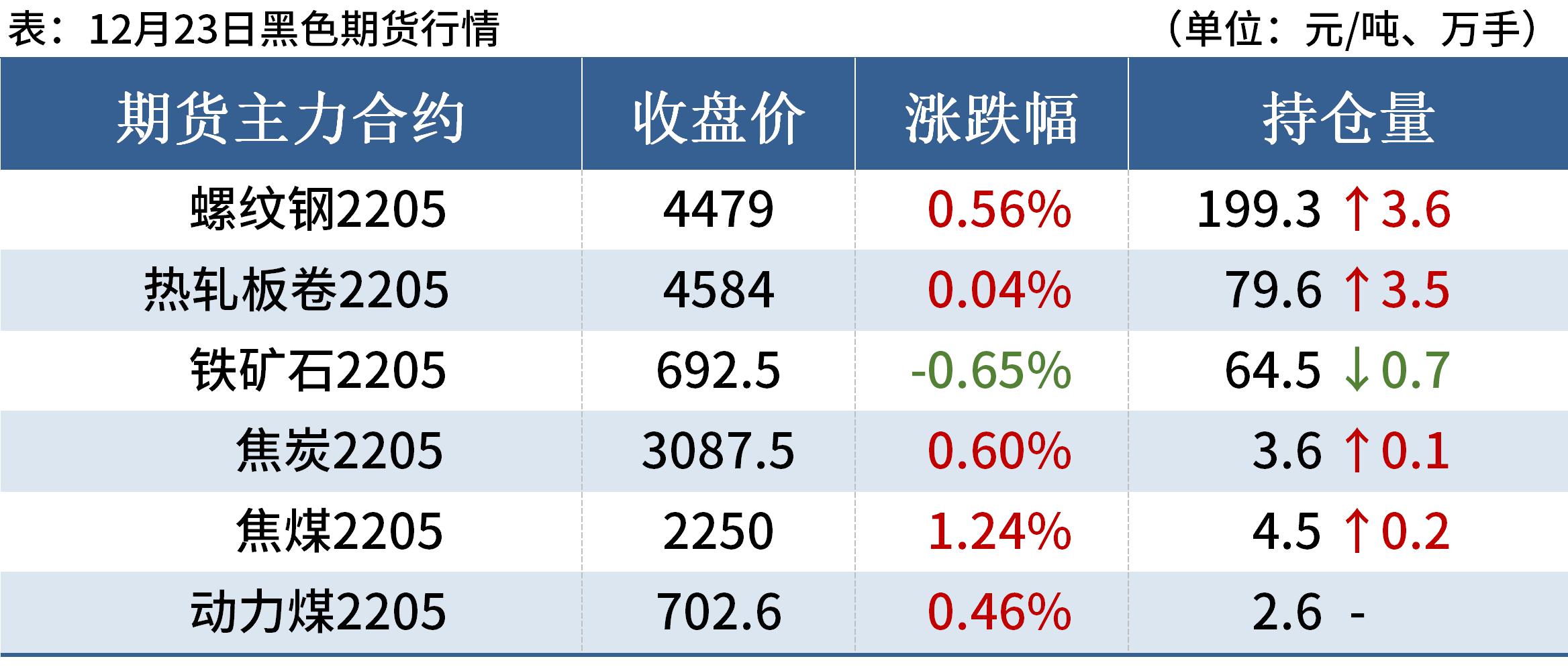

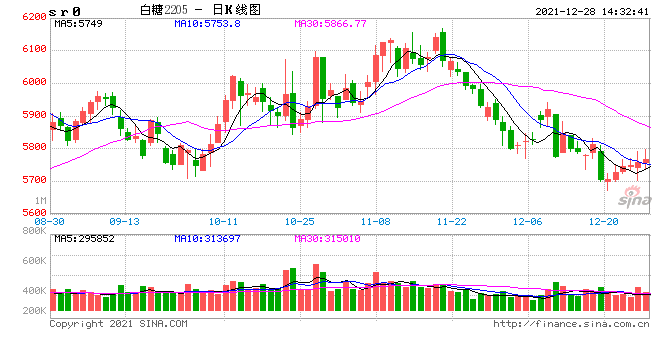

11月下旬之后,国内铁矿石期货触底反弹,截至12月24日,主力合约2205较前期低点已经反弹38%。政策面频频释放稳增长信号以及钢厂复产预期是本轮铁矿石价格反弹的主要原因。我们认为,短期铁矿石价格仍会振荡偏强,但“双碳”背景下其中期下行趋势难改。

钢厂高利润支撑短期矿价

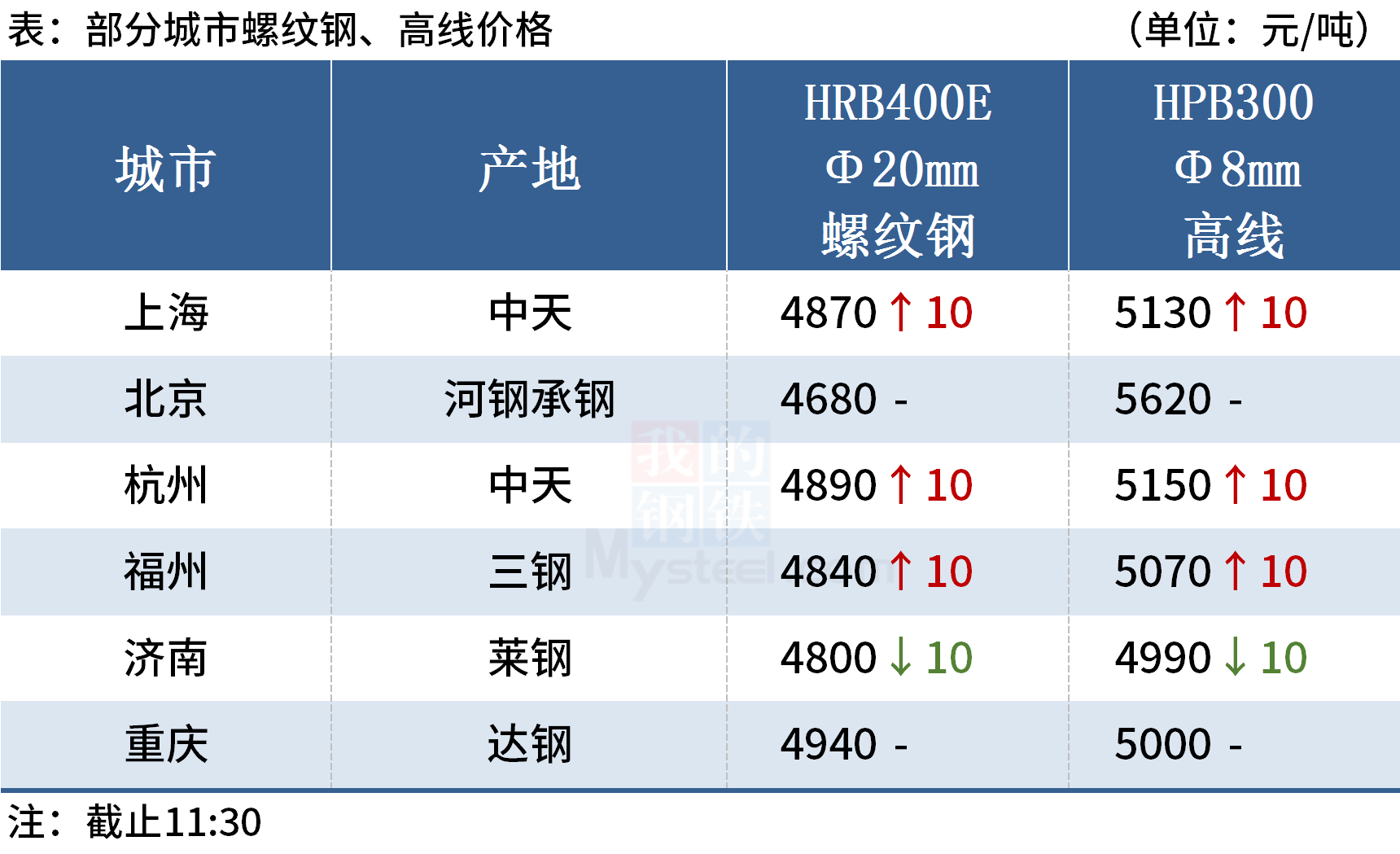

10月中旬以来,焦炭现货价格出现了7轮下调,所以在之前钢材价格下跌过程中,其利润不降反升,目前长流程钢厂利润仍在800—1000元/吨,为供给侧改革以来的次高。高利润一般会刺激钢厂复产积极性,从历史数据来看,当钢厂利润在高位维持一段时间后,铁矿石价格一般都会出现一轮反弹,如2021年3月下旬到5月中铁矿石价格的反弹。另外,Mysteel公布的247家钢厂盈利占比也领先于日均铁水产量变化,上周该数据已经回升至82.25%,为连续5周回升。

粗钢压减任务提前完成

今年前11个月,国内粗钢产量同比下降2.6%或2526万吨,基本提前完成了全年的粗钢压减任务。虽然现在到明年3月中旬仍然会受到采暖季限产以及冬奥会因素的影响,但是即使按照目前的限产政策,2022年一季度粗钢日产只要达到263.5万吨,就可完成限产任务。若按“铁钢比”较今年下降1个百分点计算,一季度铁水日产215万吨即可,远高于今年11月的205.7万吨。从中央经济工作会议以及之后的一些会议释放出的信息来看,尽管“双碳”目前的大方向不会改变,但政策阶段性纠偏的概率越来越大。

补库或引发结构性问题

受到粗钢压减影响,铁矿石需求持续走弱,港口库存快速累积,其间仅9月中下旬有小幅的回落。截至12月第三周,港口库存已经累积至1.57亿吨,较7月中旬低点增加3520万吨。但上周末,港口库存出现了环比183.7万吨的降幅,为9月中下旬以来首次环比下降,且降幅为7月份以来最大,表明需求形势在边际上可能有所好转。

另外,当下铁矿石虽然库存总量比较高,但是中高品矿库存并不高,上周MNPJ库存为1547万吨。铁矿石港口库存总量已经处于近5年历史同期新高,而MNPJ库存水平低于2018年和2019年的同期水平。而在限产预期下,钢厂的铁矿石库存一直处于低位,一旦钢厂复产预期兑现,则可能再次引发结构性供应紧张问题。

中长期供应宽松格局难改

若从更长的时间周期来看,在“双碳”背景下,铁矿石需求无论是从总量还是结构上看,都会呈现下行趋势,而海外铁水产量也已经恢复至疫情前水平,继续增长空间也非常有限。供应方面,主流矿在明年下半年仍然会有一定的增量。根据我们2022年年报中的预计,明年铁矿石仍将小幅过剩189万吨。因此,铁矿石价格中长期下行的趋势预计难以改变。

综合来看,目前粗钢压减任务已经提前完成,叠加钢厂高利润影响,铁水产量预计环比将出现回升。同时当下中高品矿库存并不高,且一季度又为传统外矿发货淡季,所以短期铁矿石供需错配格局仍将延续,2205合约继续以振荡偏强思路对待。但从中长期来看,“双碳”背景下,铁矿石供应宽松格局难改,价格下行压力仍较大。

相关推荐

- 国内铁矿石期货触底反弹 粗钢压减任务提前完成

-

国际油价止跌反弹 全球流动性收紧预期增强

国际油价止跌反弹 全球流动性收紧预期增强 -

螺纹钢冬储价格或创新高 供给出现阶段性过剩

螺纹钢冬储价格或创新高 供给出现阶段性过剩 -

前11月宁夏全区规上工业原煤产量为7902.6万吨

前11月宁夏全区规上工业原煤产量为7902.6万吨 -

11月部分大宗商品价格回落 下游行业成本压力缓解

11月部分大宗商品价格回落 下游行业成本压力缓解 -

建材市场价格小幅下跌 黑色期货重挫

建材市场价格小幅下跌 黑色期货重挫 -

期螺2205合约大幅下跌 钢材库存降幅放缓

期螺2205合约大幅下跌 钢材库存降幅放缓 -

前11月统计会员生产企业用水总量823.03亿立方米

前11月统计会员生产企业用水总量823.03亿立方米 -

柳钢股份发布重大资产重组公告 成广西钢铁控股股东

柳钢股份发布重大资产重组公告 成广西钢铁控股股东 -

炼焦煤供给端收紧预期较强 焦企补库积极性高

炼焦煤供给端收紧预期较强 焦企补库积极性高 -

螺纹钢产量周环比下降 总库存为520万吨

螺纹钢产量周环比下降 总库存为520万吨 -

主力煤企外购各煤种价格大幅下调 采购节奏放缓

主力煤企外购各煤种价格大幅下调 采购节奏放缓 -

热卷市场价格上涨 黑色期货飘红

热卷市场价格上涨 黑色期货飘红 -

期螺主力震荡偏强 周度表观需求下降明显

期螺主力震荡偏强 周度表观需求下降明显 -

煤炭优质产能释放 沿海煤市或再掀抢运高峰

煤炭优质产能释放 沿海煤市或再掀抢运高峰 -

供给过剩格局不变 铁矿石震荡运行

供给过剩格局不变 铁矿石震荡运行

热点图集

- 国内铁矿石期货触底反弹 粗钢压减任务提前完成

-

陕西天承生物科技股份有限公司,新时代崛起的大健康

陕西天承生物科技股份有限公司,新时代崛起的大健康 -

晶科能源为三重县津市大型光伏发电站提供组件

晶科能源为三重县津市大型光伏发电站提供组件 - 国际油价止跌反弹 全球流动性收紧预期增强

-

建方四周年 | 你的名字投票开启,免费试睡火热招

建方四周年 | 你的名字投票开启,免费试睡火热招 -

美好生活分享官 | 在珠江之畔,我们见到最美好的

美好生活分享官 | 在珠江之畔,我们见到最美好的 - 螺纹钢冬储价格或创新高 供给出现阶段性过剩

-

全球食糖供应缺口改善 糖价2022年下半年或承压

全球食糖供应缺口改善 糖价2022年下半年或承压 -

通胀预期持续攀升 年内贵金属整体小幅下行

通胀预期持续攀升 年内贵金属整体小幅下行 -

生猪期货价格探底回升 猪肉消费阶段性增加

生猪期货价格探底回升 猪肉消费阶段性增加 - 前11月宁夏全区规上工业原煤产量为7902.6万吨

-

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展 -

上半年铁水产量回升 焦炭或阶段性上涨

上半年铁水产量回升 焦炭或阶段性上涨 - 回望2021:转折之年 国产运动品牌抱团冲击年营收千

- 奥密克戎势不可挡!苹果正在关闭纽约市所有门店

- 大摩:中国中药短期估值具吸引力 目标价6.3港元