【PMI】2022年1月份财新中国制造业采购经理人指数49.1% 环比回落1.8个百分点

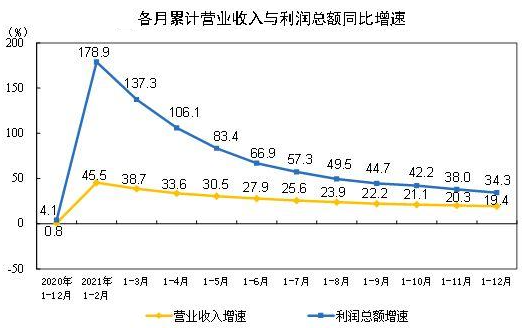

据财新传媒和Markit联合公布的数据显示,2022年1月份,财新中国制造业采购经理指数为49.1%,环比回落1.8个百分点,为2020年3月以来最低,显示经济下行压力凸显。2022年1月,制造业景气度转弱,供给收缩,需求尤其是外需承压,就业持续低迷,通胀压力减轻,市场乐观情绪仍位于长期平均水平。2021年12月—2022年1月,西安、北京等地出现局部疫情,相关防控措施的加强对生产、运输、销售环节有所制约,“需求收缩、供给冲击、预期转弱”之下的经济下行压力进一步凸显。2022年政策定位仍需以稳为主,优化结构,强化就业优先导向,加强支持小微企业,降低企业融资成本,及时回应市场关切,增强政策可预期性。

从财新制造业PMI各分项指数看,制造业供给、需求全面趋弱。2022年1月生产指数在连续两月回升后,再度回落至收缩区间,为2021年9月以来最低。许多受访厂商反映,最近海内外疫情抬头,导致销售下降,产量回落。需求方面,新订单指数同样降至2021年9月以来最低,跌入收缩期间。其中,外需减弱是拖累整体销售的主要因素,新出口订单指数录得过去20个月新低,显示此轮海外奥密克戎毒株蔓延大幅抑制了外需。供需走弱导致制造业就业压力增加。就业指数录得2020年5月以来最低,连续六个月位于收缩区间。企业减少用工的原因,普遍与压缩规模、削减成本有关,也有部分企业反映招工补缺难。

市场景气度降低,促使企业减少采购和库存,采购量指数、原材料库存指数、产成品库存指数均跌至收缩区间;积压工作也有所下降,积压工作指数近11个月以来首次位于收缩区间。受疫情防控政策影响,供应商供应时间指数进一步下降。通胀压力尚可。1月制造业企业购进价格指数和出厂价格指数均上升至近三个月以来最高,但大幅低于2021年全年平均水平。调查显示,成本端和收费端价格上涨的主要原因仍然是原材料价格高企。虽然疫情持续扰乱制造业运行,但制造业界对未来12个月的生产前景高度乐观。1月生产经营预期指数有所回升,接近长期均值。受访者对疫情得到控制、需求和物流的进一步恢复充满信心。

关键词: 兰格钢铁

相关推荐

-

坑口价格高位坚挺 煤矿市场需求阶段性向好

坑口价格高位坚挺 煤矿市场需求阶段性向好 -

环渤海港口库存持续下降 上下游进入放假模式

环渤海港口库存持续下降 上下游进入放假模式 -

唐山地区钢坯价格维稳 现货钢价节间将持稳运行

唐山地区钢坯价格维稳 现货钢价节间将持稳运行 -

2021年近八成行业利润实现增长 企业盈利能力稳步提升

2021年近八成行业利润实现增长 企业盈利能力稳步提升 -

发改委部署煤炭稳产保供稳价工作 严打囤积居奇

发改委部署煤炭稳产保供稳价工作 严打囤积居奇 -

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少 -

坑口煤价运费不断上浮 动力煤市场价格持续走高

坑口煤价运费不断上浮 动力煤市场价格持续走高 -

进口铁矿库存环比下降 钢价或震荡偏强运行

进口铁矿库存环比下降 钢价或震荡偏强运行 -

北京建材市场价格持稳 港口集港量低位运行

北京建材市场价格持稳 港口集港量低位运行 -

钢材库存持续累积 后期长流程企业将陆续减产

钢材库存持续累积 后期长流程企业将陆续减产 -

节前钢价整体持稳运行 后期关注钢材累库情况

节前钢价整体持稳运行 后期关注钢材累库情况 -

全国炼钢生铁价格持稳 黑色系期货全线上涨

全国炼钢生铁价格持稳 黑色系期货全线上涨 -

铁矿石现货市场小幅上涨 短期钢厂需求尚可

铁矿石现货市场小幅上涨 短期钢厂需求尚可 -

2021年中国不锈钢粗钢产量为3063.2万吨 同比增长1.64%

2021年中国不锈钢粗钢产量为3063.2万吨 同比增长1.64% -

动力煤期货2205合约呈缩量增仓 空头增持力度更大

动力煤期货2205合约呈缩量增仓 空头增持力度更大 -

市场煤价上涨速度超预期 港口市场仍存结构性支撑

市场煤价上涨速度超预期 港口市场仍存结构性支撑

热点图集

-

【PMI】2022年1月份财新中国制造业采购经理人指数49

【PMI】2022年1月份财新中国制造业采购经理人指数49 - 【读懂开局之年成绩单】着力提升制造业核心竞争力

- 钢企业绩普遍预增 2022年钢材行情预测分歧大

- 兰格研究:节后钢材市场能否如期走强?

-

中国银保监会修订保险保障基金管理办法 拟调整固定

中国银保监会修订保险保障基金管理办法 拟调整固定 -

半导体行业并购热度逐渐退潮 国际并购之路或被阻断

半导体行业并购热度逐渐退潮 国际并购之路或被阻断 - 快讯:30日唐山钢企H型钢价格稳

- 快讯:30日河北盛泰制管有限公司出厂价持平

- 快讯:30日唐山工字钢价格持稳

- 快讯:1月30日邯郸中板价格稳

- 快讯:1月30日武安中板价格稳

- 快讯:东北特钢2月份出厂上调100

- 快讯:30日杭州优特钢市价暂稳

- 快讯:30日北京优特钢市价暂稳

- 快讯:30日石家庄优特钢市价暂稳

- 快讯:30日山东优特钢市价暂稳