产地和港口煤价保持双上涨 节后煤市将迅速回暖

一月份上中旬,产地和港口煤价双双保持上涨态势;下旬,进入春节平淡期,煤炭市场供需两弱,煤价回落。节后,仍处于冬季供暖关键时期,化工等非电行业积极备煤;叠加冬奥盛会召开,以及两会之前电厂积极存煤,煤炭运输依然保持火热。预计市场会迅速转旺,再次掀起新一轮煤炭抢运高潮。

春节长假期间,上下游同时进入休眠期。上游方面,节前会议政策消息影响,在产煤矿拉煤车减少,市场进入供需两弱。部分煤矿放假,正月初七以后开工;很多民营煤矿将在正月十五过后开工。节日期间,电厂、化工厂仍保持刚性拉运,部分贸易商着急完成合同,采购需求较好。环渤海港口中,除了秦皇岛港以外,其余港口库存继续下降,可用于交易的市场煤少之又少;其中,5500大卡市场煤几乎无货。

节日期间,保供政策加大推进力度,供应端大矿保持年产;国有大中型煤矿仍在坚持生产,煤矿一线生产部门春节休假从往年的20天左右缩短到今年的3天。但需求端,同样不弱,到港拉煤船保持一定数量,船货衔接顺畅。对于火电电量的利空因素有,春节期间,全国各地部分工厂停产放假,造成用电量回落,部分工厂需要等到正月十五过后才能复产。而对于火电电量的利多消息有,首先,冷空气还在路上,我国华东、华南地区持续低温,民用电负荷被拉起。其次,年后第一周仍是冬奥会期间,电厂保电任务仍在,市场需求不弱。节后,预计华东、华南市场询货、要货的还会增多,江内需求也会非常高涨,会将采购情绪拉起。在现货资源偏少,尤其高卡低硫煤资源紧缺下,虽然下游电厂维持刚需,但化工类非电企业采购将恢复,对煤炭市场活跃度起到拉高作用。再次,印尼正式宣布:2月1日解除煤炭出口禁令,但今后出口量或显著降低,国内市场将明显转好。

节后,随着煤炭企业生产和发运数量增加,需求也会增加,促使煤炭市场趋向供需两旺。此外,随着印尼煤炭出口禁令的放宽,二月底三月初船期的货源将有所增加,或对国内煤价反弹高度产生一定抑制作用。一旦进入三月份,随着产能释放加快,电厂机组检修开始,预计现货价格将会出现明显回落。(吴梦)

相关推荐

- 产地和港口煤价保持双上涨 节后煤市将迅速回暖

-

青岛港焦炭现货弱势运行 铁矿石期货涨逾3%

青岛港焦炭现货弱势运行 铁矿石期货涨逾3% -

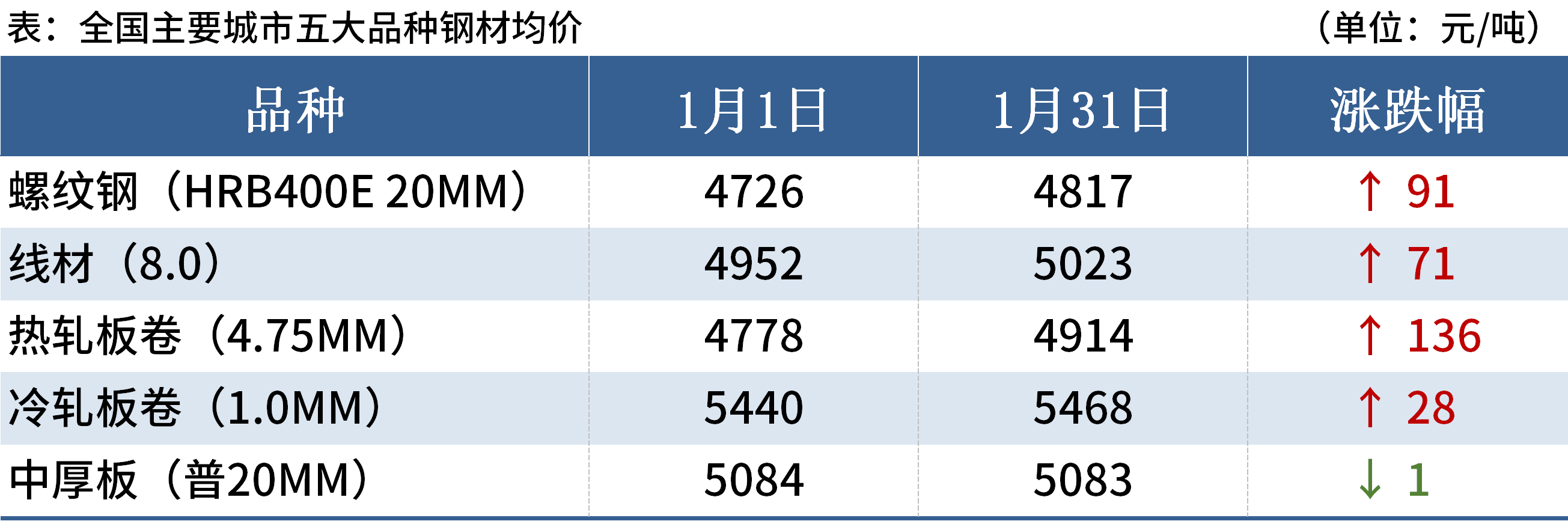

1月国内钢材市场走势震荡偏强 板材价格分化明显

1月国内钢材市场走势震荡偏强 板材价格分化明显 -

美国三大股指均现超跌反弹行情 有色板块多以上涨报

美国三大股指均现超跌反弹行情 有色板块多以上涨报 -

坑口价格高位坚挺 煤矿市场需求阶段性向好

坑口价格高位坚挺 煤矿市场需求阶段性向好 -

环渤海港口库存持续下降 上下游进入放假模式

环渤海港口库存持续下降 上下游进入放假模式 -

唐山地区钢坯价格维稳 现货钢价节间将持稳运行

唐山地区钢坯价格维稳 现货钢价节间将持稳运行 -

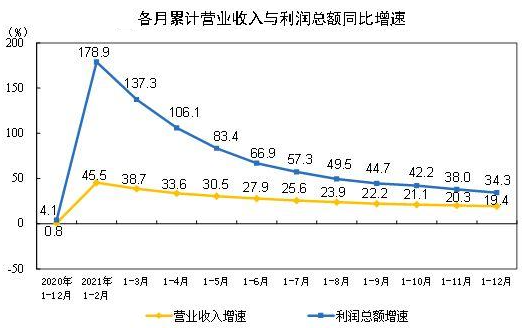

2021年近八成行业利润实现增长 企业盈利能力稳步提升

2021年近八成行业利润实现增长 企业盈利能力稳步提升 -

发改委部署煤炭稳产保供稳价工作 严打囤积居奇

发改委部署煤炭稳产保供稳价工作 严打囤积居奇 -

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少 -

坑口煤价运费不断上浮 动力煤市场价格持续走高

坑口煤价运费不断上浮 动力煤市场价格持续走高 -

进口铁矿库存环比下降 钢价或震荡偏强运行

进口铁矿库存环比下降 钢价或震荡偏强运行 -

北京建材市场价格持稳 港口集港量低位运行

北京建材市场价格持稳 港口集港量低位运行 -

钢材库存持续累积 后期长流程企业将陆续减产

钢材库存持续累积 后期长流程企业将陆续减产 -

节前钢价整体持稳运行 后期关注钢材累库情况

节前钢价整体持稳运行 后期关注钢材累库情况 -

全国炼钢生铁价格持稳 黑色系期货全线上涨

全国炼钢生铁价格持稳 黑色系期货全线上涨

热点图集

-

《合金装备》销量是多少?2022年新公布销售数据一览

《合金装备》销量是多少?2022年新公布销售数据一览 - 比亚迪各车型销量2022新消息:销量排名前列车型有哪

- 奖励女足的公司有哪些?女足将获两企业超2000万奖励

- 水泥“冰墩墩” 致敬北京冬奥

- 春节后油价会上涨吗?2022年2月17日油价调整新消息

- 近期油价为什么一直涨价?2022年油价为何越来越高?

- 上周全国及六大区域水泥需求跟踪报告(2.7)

- 丽臣实业董秘回复:15万吨绿色表面活性剂募投项目,

- 直真科技董秘回复:暂无区块链业务,截至2021年第三

- 全国P.O42.5散装水泥均价一览(1.22-28)

- 今天中通上班吗?2022年2月7日春节快运营业时间新消息

- 沃特股份董秘回复:将继续开展水凝胶材料在医疗、电

- 高长明新春寄语:水泥、混凝土协同发展,早日实现碳

- 元隆雅图董秘回复:冬奥特许商品七大系列均为公司产

- 2021年汕头经济总量是多少?全年GDP生产总值多少亿?

- 亚康股份董秘回复:我司与阿里云有合作,为其提供数