兰格研究:二月份钢企盈利博弈加剧

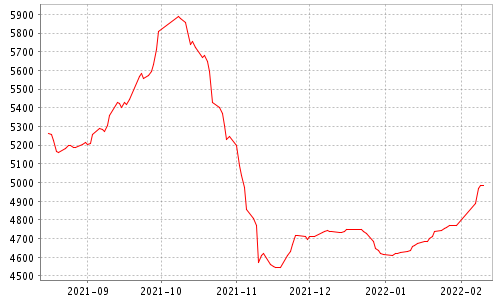

2022年1月份兰格生铁成本指数为139.7点,较上月下降5.1%。同期,兰格钢铁综合钢材价格指数小幅回落,月均值为5067元/吨,较上月下降0.8%;1月份成本降幅大于钢材均价降幅,可见1月份钢企盈利空间有所改善。

图1 兰格生铁成本指数走势图

2022年1月份钢企吨钢毛利继续改善

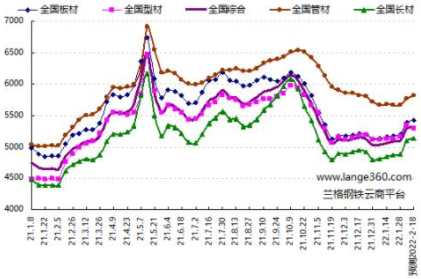

在前期焦炭价格下跌带动下,以4周原料库存周期测算,2022年1月份成本继续下行,而钢价跌幅相对较弱,各品种毛利呈现回升状态。兰格钢铁研究中心测算数据显示,钢坯的月均毛利改善幅度最大,为232元/吨;改善最小的品种是高线,为88元/吨;其他品种毛利改善区间在93-179元/吨。

图2 主要钢材品种盈利水平

1月铁矿石价格大幅上涨 钢企经营压力持续加大

2022年1月份以来,伴随钢厂部分复产、春节前期补库,以及市场炒作带动,铁矿石价格持续上涨,使得钢企成本持续上升,成本压力加大。1月份,普氏铁矿石价格指数均值为131.2美元/吨,较上月上涨16.6%;唐山二级冶金焦均价为2984元/吨,较上月上涨16.4%;兰格钢铁研究中心测算使用1月份购买的原料生产的普碳方坯成本较去年底上涨373元,涨幅达11.3%,则对于2月份钢厂来说面临较大成本提升压力。

纵观去年11月份以来的铁矿石价格上涨,与行业基本面严重背离。据兰格钢铁云商平台监测数据显示,2月10日,普氏铁矿石价格指数达到153.8美元/吨,较去年11月18日低点87.2美元/吨上涨66.6美元/吨,涨幅高达76.4%。而同期,兰格钢铁综合钢材价格指数涨幅仅4.4%,可见铁矿石价格严重背离钢铁行业市场趋势,强势上涨下有不合理之处。此轮铁矿石价格大幅上涨,是在国内钢铁需求处于季节性淡季,限产仍有持续性、港口铁矿石库存保持高位下进行的,铁矿石市场基本面并不能形成对铁矿石价格快速上涨的支撑,因而此轮上涨的炒作因素也不容低估。发改委近期监管、调研及告诫相关市场方,有助于市场各方正确对待,切实推进铁矿石市场稳定和维护正常秩序,铁矿石价格将理性回归。

据兰格钢铁云商平台监测数据显示,截至2月16日,普氏铁矿石价格指数已降至140.3美元/吨,较2月10日高点下跌8.8%;铁矿石主力合约收盘价为720元/吨,较2月10日高点下跌12.4%。2月份以来,焦炭价格两轮提降落地,第三轮提降开启也有望落地,预计后期钢铁生产成本将有所回落。

下游需求逐步释放 社会库存延续累库

自1月份以来,钢材社会库存持续6周上升,今年春节早于去年,在冬奥会及取暖季京津冀周边地区错峰生产严格实施下,钢材社会库存累积幅度相比弱于去年。据兰格钢铁云商平台监测数据显示,截至2月11日,兰格钢铁网统计的29个重点城市社会库存为1466.9万吨,较去年底上升73.0%,低于去年同期累库幅度35.8个百分点。其中,建材社会库存为928.9万吨,较去年底上升120.7%,低于去年同期累库幅度62.7个百分点;板材社会库存为538.0万吨,较去年底上升25.9%,低于去年同期累库幅度7.9个百分点。

从历年春节后累库情况来看,过去四年里,除2020年因疫情影响物流畅通及下游复工复产,在春节后7周到达库存峰值外,2018年、2019年、2021年钢材社会库存基本是春节后3-4周到达库存峰值。今年春节较早,限产供给资源受到制约,叠加地方专项债提前发行,全国工程复工率高于去年同期,需求释放预期乐观,预计今年钢材社会库存将在春节后3周左右即2月底到达峰值,3月份或将开启去库存周期。

2022年2月份钢企吨钢盈利将有所收缩

从需求端来看,2022年2月份市场逐步启动,成交渐成规模,建材需求有所恢复;从供应端来看,北方钢厂因冬奥会及取暖季限产力度加大,市场供需关系与往年相比略有改善;从市场预期来看,当前稳增长政策导向持续加码,市场对于春季基建投资需求释放持乐观预期。预计2022年2月份国内钢材市场呈现震荡小幅上涨行情。但从成本来看,由于前期铁矿石、焦炭价格的上涨,使得2月份钢企生产成本明显上升,兰格钢铁研究中心预计在成本明显上升和钢价小幅回升下,2022年2月份钢企吨钢盈利将有所收缩。(兰格钢铁研究中心王国清原创文章,转载务必注明出处)

相关推荐

-

铜价基本面韧性较强 金属价格走势将保持强劲

铜价基本面韧性较强 金属价格走势将保持强劲 -

动力煤期现价格应声下跌 成本端支撑力度减弱

动力煤期现价格应声下跌 成本端支撑力度减弱 -

JM2205合约探低回升 进口铁矿库存环比增163.64

JM2205合约探低回升 进口铁矿库存环比增163.64 -

国内钢材市场价格跌幅扩大 铁矿石主力合约跌停收盘

国内钢材市场价格跌幅扩大 铁矿石主力合约跌停收盘 -

2021年全国累计进口煤炭3.2321亿吨 绝对发电量达81

2021年全国累计进口煤炭3.2321亿吨 绝对发电量达81 -

国内钢铁原料市场震荡盘整 铁矿石价格稳中上涨

国内钢铁原料市场震荡盘整 铁矿石价格稳中上涨 -

天华超净发布公告 拟募集资金加码电池级氢氧化锂项

天华超净发布公告 拟募集资金加码电池级氢氧化锂项 -

供应端锂盐价格持续上行 1月锂盐厂检修供应减量

供应端锂盐价格持续上行 1月锂盐厂检修供应减量 -

中国六冶中标印尼三期项目 两个标段累计金额为8.81

中国六冶中标印尼三期项目 两个标段累计金额为8.81 -

铝产品价格上涨 中国宏桥2021年净利润同比预增超60%

铝产品价格上涨 中国宏桥2021年净利润同比预增超60% -

焦煤供给仍持续偏紧 炼焦煤主产地煤矿复产进度较快

焦煤供给仍持续偏紧 炼焦煤主产地煤矿复产进度较快 -

煤矿响应政策要求下调价格 动力煤仍建议保持观望

煤矿响应政策要求下调价格 动力煤仍建议保持观望 -

秦皇岛港存煤出现增加 动力煤价格将加速回落

秦皇岛港存煤出现增加 动力煤价格将加速回落 -

原燃料现货价格波动幅度较大 谨防追涨杀跌风险

原燃料现货价格波动幅度较大 谨防追涨杀跌风险 -

国内建筑钢材市场震荡偏强 预期采购需求减弱

国内建筑钢材市场震荡偏强 预期采购需求减弱 -

2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85

2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85

热点图集

-

兰格研究:二月份钢企盈利博弈加剧

兰格研究:二月份钢企盈利博弈加剧 - 山东明确基层快递网点从业人员优先参加工伤保险

- 友样儿教育跟随潮流,不断精进教学质量

-

高能环境李卫国:执锐披坚,奋楫笃行

高能环境李卫国:执锐披坚,奋楫笃行 - 新品牌、新理念,通联数据萝卜投资全新升级

-

国考选速通,点亮蓝图梦想!

国考选速通,点亮蓝图梦想! -

节假日营销| 情人节撞上元宵节,丽柏酒店如何接住

节假日营销| 情人节撞上元宵节,丽柏酒店如何接住 -

专访瑞尔齿科徐莹莹:在爱的事业中耕耘,守护每个孩

专访瑞尔齿科徐莹莹:在爱的事业中耕耘,守护每个孩 -

林氏木业深挖新一代消费群体,建立行业新标准

林氏木业深挖新一代消费群体,建立行业新标准 - 17日铁矿石期货开盘725.5元高开

- 2月17日唐山钢坯库存早报

- 快讯:2月17日唐山带钢宝生136-242系出厂价维稳

- 17日焦煤期货开盘2440元低开

- 17日焦炭期货开盘3198元低开

- 快讯:17日唐山钢企H型钢价格稳

- 快讯:17日唐山槽钢价格主稳个涨10