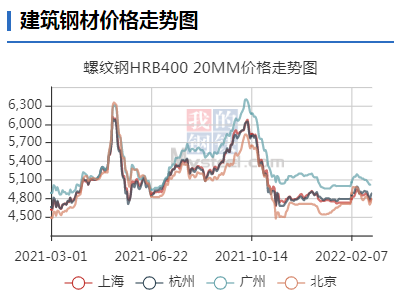

钢价再次”疯狂“ 现货仍有压力待释放

上周盘面形成阶段性的支撑,本周一得到验证,伴随着成交有所好转,期现再次迎来双向拉涨。贸易商虽对行情仍有质疑,但跟涨情绪较为浓厚。从本轮价格拉涨的支撑情况来看,一方面是期货阶段性调整,另一方面为市场成交有所好转,第三则为新政引导下,原料止跌拉涨。

首先从政策调控来看,2月25日,2022年原材料工业座谈会在北京以视频形式召开。工信部表态,要扎实做好稳生产、稳供给、稳投资、稳价格,全力保障初级产品供给。结合产业情况来看,杜绝随意停限产等“一刀切”行为,切实保证行业稳增长。再次印证钢厂复产预期节奏,那么对于原材料来说,则是需求释放的一种体现。从最新的焦炭调价来看,部分企业率先调涨200元/吨,铁矿石虽有政策持续调控压制,但阶段性的反弹亦不能避免,不过空间相对有限。

成品材一是受到了原料带动影响,二是阶段性的止跌探涨情绪仍在。从当前节点来看,随着天气的好转,建材终端需求有释放预期,但总量相对欠佳,仍增加市场风险;此次变量最大在于热卷产品。随着外围不确定性因素的干扰,导致热卷订单多回流东南亚、中国,进而提高了热卷的需求量。据贸易商反馈,目前部分订单已接单至5月。再从近期螺纹与热卷的价差来看,随着前期价差不断缩小到达临界点,热卷需求又强于螺纹,热卷反弹预期出现。从目前钢厂的生产动态来看,螺纹转轧热卷已提上议程。

虽然短期天时地利人和,刺激期现价格共同走高,但是随着两会的临近,政策也将越发明朗,后期可炒作动机相对有限。目前尚能炒作需求启动预期,但前期地产表现较不乐观,一季度彻底翻盘概率偏低,后期仍具较大风险。

3月关注焦点:产量增速、库存顶部形成以及需求兑现程。大概率来看,需求恐有一定失望情绪存在。盘面来看,螺纹短期参考4600-4800区间震荡,如有较多利好情绪释放,则有继续上探空间。如果后期需求兑现不及预期,则视为风险加速释放。

关键词:

相关推荐

-

成本下移和现货滞涨是回调主因?3月钢材价格调整或

成本下移和现货滞涨是回调主因?3月钢材价格调整或 -

海外铝供应担忧加剧 伦铝表现偏强创历史新高

海外铝供应担忧加剧 伦铝表现偏强创历史新高 -

投资16亿元!敬业新材料与平钢钢铁成功签约

投资16亿元!敬业新材料与平钢钢铁成功签约 -

【印度棉价】美元强势或受阻,棉价宽幅振荡

【印度棉价】美元强势或受阻,棉价宽幅振荡 -

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能 -

OPEC+供应矛盾加剧 原油高位不见回落

OPEC+供应矛盾加剧 原油高位不见回落 -

12部门印发工业经济平稳增长若干政策 加强统筹协调

12部门印发工业经济平稳增长若干政策 加强统筹协调 -

国家发改委:钢铁行业重点领域节能降碳改造升级工作

国家发改委:钢铁行业重点领域节能降碳改造升级工作 -

煤炭市场复苏意愿浓厚 贸易商采购积极性提高

煤炭市场复苏意愿浓厚 贸易商采购积极性提高 -

内蒙古多措并举综合施策 遏制“两高”低水平项目盲

内蒙古多措并举综合施策 遏制“两高”低水平项目盲 -

三部委联合印发指导意见 促进钢铁工业高质量发展

三部委联合印发指导意见 促进钢铁工业高质量发展 -

杭州优特钢市场价格稳 青岛港焦炭现货偏强运行

杭州优特钢市场价格稳 青岛港焦炭现货偏强运行 -

产地多数煤矿执行限价要求 中小电厂招标增多贸易商

产地多数煤矿执行限价要求 中小电厂招标增多贸易商 -

建材市场价格小幅下跌 全国炼钢生铁价格主稳个降

建材市场价格小幅下跌 全国炼钢生铁价格主稳个降 - 建材市场价格小幅下跌 全国炼钢生铁价格主稳个降

-

铜价基本面韧性较强 金属价格走势将保持强劲

铜价基本面韧性较强 金属价格走势将保持强劲

热点图集

-

钢价再次”疯狂“ 现货仍有压力待释放

钢价再次”疯狂“ 现货仍有压力待释放 -

电影《特殊报道》杀青!敬请期待!

电影《特殊报道》杀青!敬请期待! -

喜讯!飞鹤星飞帆。茁然共同入选《升级与创新消费品

喜讯!飞鹤星飞帆。茁然共同入选《升级与创新消费品 -

Soul中双鱼座美少女 星座不是玄学而是温暖力量

Soul中双鱼座美少女 星座不是玄学而是温暖力量 -

2月25日炼焦煤涨价范围继续扩大 焦煤建议逢低多为主

2月25日炼焦煤涨价范围继续扩大 焦煤建议逢低多为主 -

第一轮涨价全面落地 部分焦企惜售情绪加强

第一轮涨价全面落地 部分焦企惜售情绪加强 -

速8酒店推荐|领略首都的繁华与优雅

速8酒店推荐|领略首都的繁华与优雅 - 兰格点评:2月PMI超预期 钢需好转?

-

下游采购需求较好 焦炭市场看涨情绪较浓

下游采购需求较好 焦炭市场看涨情绪较浓 -

速8精选酒店推荐|繁华都市与古色诗韵的深度碰撞

速8精选酒店推荐|繁华都市与古色诗韵的深度碰撞 -

冬奥结束后钢厂陆续复产 锰硅需求强势释放

冬奥结束后钢厂陆续复产 锰硅需求强势释放 -

中钢协:板材出口价格上涨钢材震荡偏强运行

中钢协:板材出口价格上涨钢材震荡偏强运行 -

展望低度酒行业未来,气泡酒品牌「大于等于九」亮相

展望低度酒行业未来,气泡酒品牌「大于等于九」亮相 -

小米新品指尖积木PLUS PLUS PLUS,减压神器玩转指尖艺术

小米新品指尖积木PLUS PLUS PLUS,减压神器玩转指尖艺术 -

期螺2205合约强势上涨 需求明显回暖叠加成本上移

期螺2205合约强势上涨 需求明显回暖叠加成本上移 - 黑色持仓日报:期螺涨3.75%,永安期货减持超1.7万手