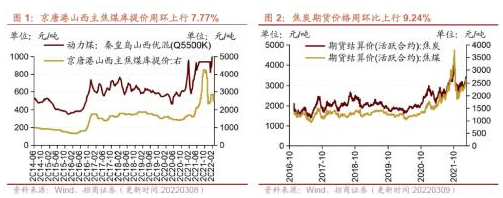

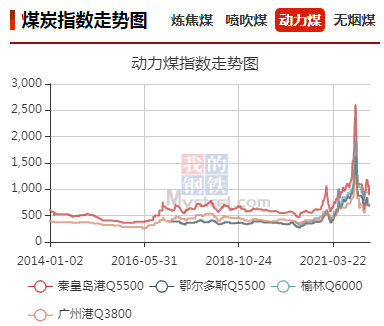

保供稳价政策持续发力 产地煤炭价格延续小幅偏强

三月初,全国两会、冬残奥相继召开,产地安全环保检查趋严,部分矿保供暂停对市场销售,国内供应阶段性收紧;同时,俄乌战争导致的外煤供应减少,到岸进口煤吃紧、进口煤价格飙升也进一步支撑了内贸市场。前期,预期煤价会大,部分用户并未大量存煤;目前,拉运量不断增加,并且招标采购的紧迫度提升,高价接受能力进一步提高,推动港口报价大幅走高。基于价格的巨大波动以及政策风险,大部分贸易商操作意愿较低,保持快进快出,市场可售资源并未出现明显增加。

三月份,制造业延续复苏,用煤企业加速企业复工复产,企业正常生产经营用电量逐步回升,下游需求延续释放态势。受国际能源大幅震荡影响,进口煤到岸量不足,叠加中转地货物周转率加速,存煤水平偏低,促使产地煤炭价格延续小幅偏强震荡。随着发运利润空间的不断增加,贸易商回归市场,组织发运和销售,铁路请车积极性提高,大秦线日均发运回升至130万吨的高位,呼铁局批车保持在30大列左右。在电厂积极拉运长协,非电终端刚性采购增多,以及港口封航时间不长,促使环渤海港口调出量保持高位水平,港口垒库困难。截止目前,环渤海港口合计存煤1693万吨,较月初小幅增加。

但下旬市场情况来看,预计市场供需紧张关系将明显缓解。一方面,保供稳价政策持续发力,政策调控始终保持高压态势。产地部分地区疫情得到有效控制之后,煤炭生产和发运将保持在较高水平。等到3月11日重要会议结束和13日残奥会结束后,上游产能和产量释放加快,煤炭产量有望进一步提升。另一方面,煤炭消费即将进入传统淡季;春季是民用电传统淡季,水电缓慢恢复,火电压力减轻。从天气预报上看,未来10天,全国大部地区气温较常年明显偏高。8-11日,中东部黄河以南大部地区最高气温可达20℃以上;北方部分地区取暖负荷回落,电厂耗煤需求将明显减弱。从沿海八省电厂日耗分析,日耗降至177万吨,存煤可用天数15天。四月份,电厂机组检修,耗煤量还将下降。

在保供及长协的支持下,终端电厂库存继续垒库,非电行业库存也缓慢提高。经过积极抢运和补库之后,终端采购节奏或阶段性放缓。随着用煤淡季到来,下游耗煤需求将进一步回落,而煤炭产量有望进一步增加,供需形势将得到明显缓解,市场供强需弱格局将逐步形成;本月下旬,煤价将理性下跌。(吴靖琳)

相关推荐

- 保供稳价政策持续发力 产地煤炭价格延续小幅偏强

-

沪铝、伦铝比值有望回归 伦铝大涨19.33%

沪铝、伦铝比值有望回归 伦铝大涨19.33% -

成本端支撑强劲 低硫与高硫价差将出现反转

成本端支撑强劲 低硫与高硫价差将出现反转 -

沿海煤炭市场供需两旺 原油等能源价格大涨

沿海煤炭市场供需两旺 原油等能源价格大涨 -

两轮提涨落地 焦炭期货涨幅远高于现货

两轮提涨落地 焦炭期货涨幅远高于现货 -

关注旺季启动节奏 螺纹钢或走出修复预期差行情

关注旺季启动节奏 螺纹钢或走出修复预期差行情 -

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难 -

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行 -

中钢协:成交回升至较高水平 关注俄乌局势震荡

中钢协:成交回升至较高水平 关注俄乌局势震荡 -

国内开工季需求回暖 期螺2205合约早盘震荡走弱

国内开工季需求回暖 期螺2205合约早盘震荡走弱 -

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降 -

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开 -

海关总署:1-2月中国累计进口钢材823.4万吨 同比下

海关总署:1-2月中国累计进口钢材823.4万吨 同比下 -

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3%

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3% -

终端电厂积极补库 贸易商报价保持坚挺

终端电厂积极补库 贸易商报价保持坚挺 -

盘面卷螺差持续走扩 热卷产需数据持续向好

盘面卷螺差持续走扩 热卷产需数据持续向好

热点图集

- 保供稳价政策持续发力 产地煤炭价格延续小幅偏强

- 沪铝、伦铝比值有望回归 伦铝大涨19.33%

-

原糖反弹不可持续 后市原糖利空影响继续发酵

原糖反弹不可持续 后市原糖利空影响继续发酵 -

玉米价格短线振荡加剧 中期延续偏强格局

玉米价格短线振荡加剧 中期延续偏强格局 -

2022中国(广州)国际美博会 雅光集团“上线”啦

2022中国(广州)国际美博会 雅光集团“上线”啦 -

工信部出台若干政策 汽车产业将迎来重大发展机遇

工信部出台若干政策 汽车产业将迎来重大发展机遇 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

全国政协常委、正泰集团董事长南存辉:尽快出台碳排

全国政协常委、正泰集团董事长南存辉:尽快出台碳排 -

11日早盘建材市场价格暂稳开盘 黑色期货飘红

11日早盘建材市场价格暂稳开盘 黑色期货飘红 -

11日铁矿石期货收盘822.0涨3.79%

11日铁矿石期货收盘822.0涨3.79% -

蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股

蔚来赴港上市总市值2652亿港元 造车三巨头齐聚港股 - 河北省仅剩39家钢铁冶炼企业,14家粗钢年产量超500

- 11日热卷期货收盘5137涨1.32%

- 【异动股】抽水蓄能板块下挫,宁波能源(600982.CN)

- 11日期螺收盘4917涨0.92%

- 11日焦煤期货收盘3038涨0.71%