兰格视点:盘面不负众望持续走高 现货承压上行

本周国内钢市震荡走高,虽然拉涨空间整体有限,但底部价格不断抬升,依旧得益于盘面的推动以及稳增长政策的持续发酵。周内涨幅最大的依旧为期货盘面,螺纹钢站稳5100关卡,热卷站稳5180-5260支撑。

价格上行的主要原因,依旧是强预期的炒作,叠加疫情扰动因素。3月开始疫情爆发迅速,且范围广泛,钢厂的原燃料采购及成品材的销售均遇到问题。本周开始,部分重点产钢省市略微放松车辆运输管控,一定程度上缓解了钢厂的生产原料紧张问题,钢厂得以维持生产。但成品材运输依旧只能依靠火运、船运,汽运持续受影响,这就导致市场资源投放还是有很大问题,一定程度上,库存增速偏低仍利于价格继续炒作。

据兰格钢铁网统计,4月1日国内重点城市钢材库存1562.16万吨,比上周降25.8万吨,周降幅1.63%,本周库存量比去年同期低9.85%。其中建筑钢材库存1069.05万吨,比上周降15.42万吨,周降幅1.43%,本周库存量比去年同期低13.56%。板材降幅在1-8万吨之间。

卷螺差近期略有收窄,但卷板依旧处于偏强局面,所以钢厂资源转轧明显。从沙钢公布的4月折扣情况来看,螺纹5.5折(上期8折),盘螺6.5折(上期10折);4月沙钢热卷8.5折,中板不打折;卷强螺弱局面仍在延续,在螺纹投放减少的情况下,产量同步下降,利于阶段性炒作。热卷虽然增产,但热卷出口订单持续增量,对冲了风险。从生产端来看,供应增速压力不大。

而库存方面来看,当前库存压力依旧尚可。疫情影响物流运输,钢厂虽然恢复生产节奏,但成品材到货依旧面临较大压力。也就在一定程度上增加了贸易商的挺价意愿,加之清明小长假即将来临,节前采购情绪释放也起到支撑作用。

但综合地产、基建数据来看,整体表现依旧欠佳。虽然热卷相对乐观,但最新的pmi各项数据的出台,也在一定程度上增加了需求兑现的压力。根据往年规律,3月份制造业PMI都会互现一个季节性回升,但今年受疫情影响十分明显,年内首次出现降速,并且仅高于去年10月水平,表明制造业表现较不乐观。不过受昨日国常会释放的利好消息提振,加之稳增长预期发力,地产股、汽车股持续乐观,一定程度上支撑了现货价格。

随着小长假来临,市场关注焦点依旧在疫情放松的等级力度上,一方面涉及到物流运输的恢复情况,一方面涉及到需求的全面放开节奏。毕竟疫情较为严重地区的生产、生活都受到了很大的负面影响。清明节后到10号之前,预计部分地区放松,届时将带动一部分需求的释放。

综合来看,节前变化不大,盘面强势将继续带动价格上行。部分工地已收到通知,小长假期间封闭式施工,并且有赶工预期。在库存压力不大,到货相对有限,预期依旧乐观的情况下,价格仍有上行的可能。

关键词:

相关推荐

-

成本端支撑强劲 螺纹钢需求复苏预期乐观

成本端支撑强劲 螺纹钢需求复苏预期乐观 -

国际油价再回历史高位 甲醇现货市场矛盾累积

国际油价再回历史高位 甲醇现货市场矛盾累积 -

2022年前2月发电量13141亿千瓦时 原油产量同比增长4.6%

2022年前2月发电量13141亿千瓦时 原油产量同比增长4.6% -

【行业动态】1-2月全国粗钢产量15796万吨同比下降10%

【行业动态】1-2月全国粗钢产量15796万吨同比下降10% -

国内外油脂期价高位振荡 基本面题材依然强劲

国内外油脂期价高位振荡 基本面题材依然强劲 -

原油价格大幅上涨 PTA工厂启动大规模检修

原油价格大幅上涨 PTA工厂启动大规模检修 -

2022年1-2月煤焦类产品采购成本高位波动 同比增长73.94%

2022年1-2月煤焦类产品采购成本高位波动 同比增长73.94% -

保供稳价政策加持 俄乌冲突对我国煤炭市场影响大吗

保供稳价政策加持 俄乌冲突对我国煤炭市场影响大吗 -

统计局:1-2月份采矿业实现利润总额2335.7亿元

统计局:1-2月份采矿业实现利润总额2335.7亿元 -

电厂春季检修煤价下跌模式开启 下游用户询货速度加

电厂春季检修煤价下跌模式开启 下游用户询货速度加 -

供需格局有望改善 动力煤后市将走向何方

供需格局有望改善 动力煤后市将走向何方 -

电厂采购暂缓 南方部分电厂临近机组检修期

电厂采购暂缓 南方部分电厂临近机组检修期 -

期价强势收涨3.93% 动力煤期货2205合约多空双减

期价强势收涨3.93% 动力煤期货2205合约多空双减 -

市场分歧明显 双焦期货价格高位宽幅振荡

市场分歧明显 双焦期货价格高位宽幅振荡 -

棉花维持高位振荡 供需矛盾未见明显改观

棉花维持高位振荡 供需矛盾未见明显改观 -

双焦主力合约创新高 焦炭价格有望进一步走强

双焦主力合约创新高 焦炭价格有望进一步走强

热点图集

-

关注易消化吸收的奶粉名单,国版优博营养配比更科学

关注易消化吸收的奶粉名单,国版优博营养配比更科学 -

兰格视点:盘面不负众望持续走高 现货承压上行

兰格视点:盘面不负众望持续走高 现货承压上行 -

就在湛江鼎龙湾!00后小伙“误入”老年团成团宠

就在湛江鼎龙湾!00后小伙“误入”老年团成团宠 - 兰格预测:强预期博弈弱现实 节后钢市或现拉涨

- 河北:成本增加、库存低位,多地水泥价格上调50-100

- 兰格钢铁:社库“四连降” 建材板材均加快

-

沪铜2205震荡上涨关注10日均线 建议逢回调轻仓做多

沪铜2205震荡上涨关注10日均线 建议逢回调轻仓做多 -

河钢集团:SF2205合约震荡上行,硅铁价格暂稳

河钢集团:SF2205合约震荡上行,硅铁价格暂稳 -

国联安基金提议终止基金合同 首只拟清盘养老目标基

国联安基金提议终止基金合同 首只拟清盘养老目标基 - 华润水泥“十四五”战略发展在贺产业项目推进会在广

- 晶盛机电募资约14.2亿元主要用于大尺寸硅片设备研究

-

应收账款及存货周转率双降 雨中情深交所递交招股说

应收账款及存货周转率双降 雨中情深交所递交招股说 -

澄清收购某酒企传闻 豫园股份近来“有点忙”?

澄清收购某酒企传闻 豫园股份近来“有点忙”? -

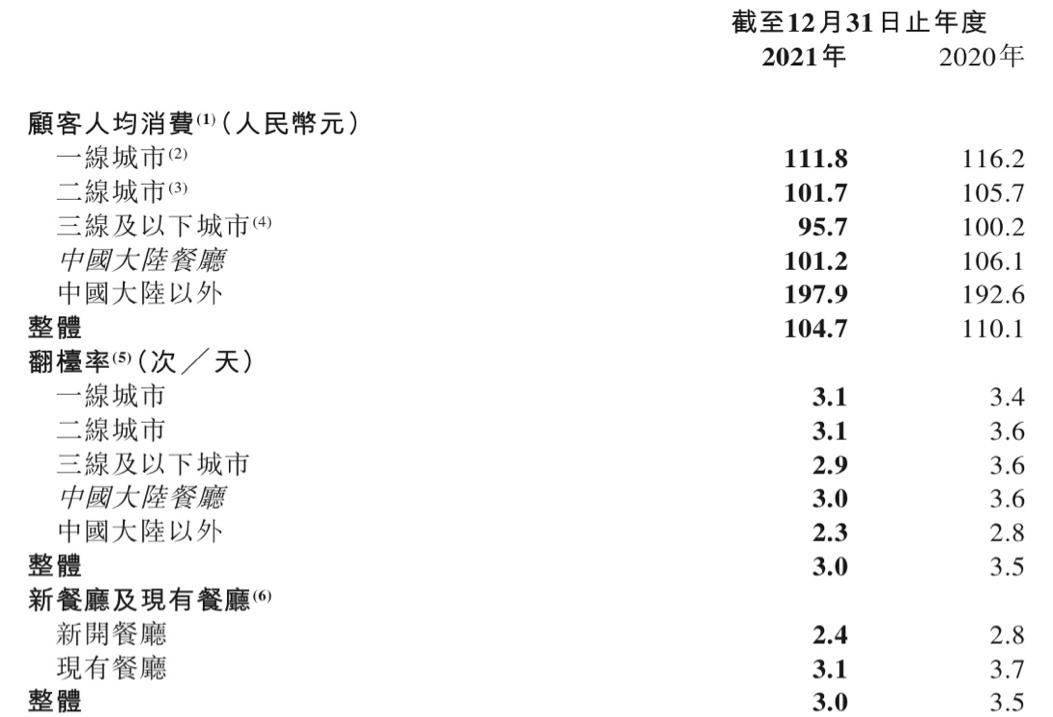

扩张失控巨亏41.63亿!海底捞市值蒸发2500亿

扩张失控巨亏41.63亿!海底捞市值蒸发2500亿 -

京东、京喜被曝密集裁员 新业务经营亏损近106亿

京东、京喜被曝密集裁员 新业务经营亏损近106亿 - 快讯:1日(15:40)上海热卷价格涨30元