钢材弱现实强预期 关注需求复苏及成本助推力度

需求

1-2月份房地产数据尽管好于市场预期,但多数分项指标仍为明显负增长。2月社融及新增贷款全面不及前值及预期值,尤其是2月居民中长期贷款负增长459亿,为有统计数据以来首次出现负增长。 3月30城新建商品住宅成交面积同比下降47%。全国300城经营性土地成交总建面同比下降71%,显示地产需求难以乐观。而从统计数据来看,3月螺纹表需同比降幅逐周扩大,最新一期螺纹钢表需为310.8万吨,同比大幅下降31%。3月以来国内螺纹主要消费区域疫情形势严峻,多地工程停工,物流运输受阻,对需求形成较大影响。不过近期政策层面持续释放宽松预期,国常会指出咬定全年发展目标不放松,把稳增长放在更加突出的位置,金融委会议指出有关部门要积极出台对市场有利的政策,慎重出台收缩性政策,财政部表态今年房产税试点不具备扩大条件。目前市场对于需求好转预期较强,但实际需求能改善多少仍有待时间的验证。

供应

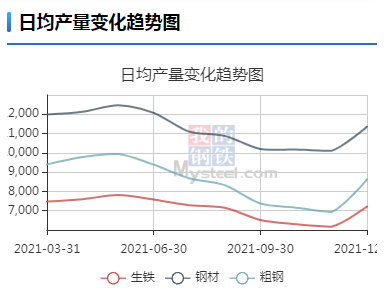

随着两会及冬残奥会的结束,前期限产的河北、山西等地钢厂逐步复产,3月以来供应明显回升。最新螺纹钢产量为303.37万吨,2021年螺纹周产量平均325万吨,其中最高380万吨,铁水日均产量平均229万吨,其中最高为246.63万吨;统计局口径2021年粗钢平均日均产量为282.56万吨,其中最高为326.17万吨,生铁平均日均产量为234.54万吨,其中最高为253.23万吨。目前螺纹钢的产量水平仍明显低于去年平均水平,与去年高点更是相去甚远,后期供应端上升的压力依然较大。

成本

3月以来铁矿石、焦煤、焦炭价格涨幅明显大于成材,钢厂利润降至较低水平,目前江苏地区长流程钢厂螺纹钢成本上升到4850元一线,电炉钢厂平电成本已超过5000元,长流程钢厂处于微利局面,电炉钢厂全面亏损,成本对钢价支撑增强。

总结

一季度钢材市场表现为弱现实强预期局面,弱现实体现在需求逆季节性下降,库存去化缓慢,强预期则体现在政策持续宽松带来需求回升,以及俄乌冲突导致能源上涨带来通胀上升的预期。在强预期的推动下,目前钢价水平已达到历史高位水平,后期需要真实需求来验证。目前疫情何时缓解仍难有确定性的时间、俄乌冲突结果也无法预估,同时政策层面的宽松力度及效果也仍需观察,二季度需求演变存在较大的不确定性,预计钢材价格走势也难以出现流畅行情,或将先扬后抑。(光大期货)

关键词: 需求复苏

相关推荐

-

市场降价情绪持续发酵 贸易企业出货意愿进一步提升

市场降价情绪持续发酵 贸易企业出货意愿进一步提升 -

4月钢材市场延续偏强运行 煤价下行风险较大

4月钢材市场延续偏强运行 煤价下行风险较大 -

成本端支撑强劲 螺纹钢需求复苏预期乐观

成本端支撑强劲 螺纹钢需求复苏预期乐观 -

国际油价再回历史高位 甲醇现货市场矛盾累积

国际油价再回历史高位 甲醇现货市场矛盾累积 -

2022年前2月发电量13141亿千瓦时 原油产量同比增长4.6%

2022年前2月发电量13141亿千瓦时 原油产量同比增长4.6% -

【行业动态】1-2月全国粗钢产量15796万吨同比下降10%

【行业动态】1-2月全国粗钢产量15796万吨同比下降10% -

国内外油脂期价高位振荡 基本面题材依然强劲

国内外油脂期价高位振荡 基本面题材依然强劲 -

原油价格大幅上涨 PTA工厂启动大规模检修

原油价格大幅上涨 PTA工厂启动大规模检修 -

2022年1-2月煤焦类产品采购成本高位波动 同比增长73.94%

2022年1-2月煤焦类产品采购成本高位波动 同比增长73.94% -

保供稳价政策加持 俄乌冲突对我国煤炭市场影响大吗

保供稳价政策加持 俄乌冲突对我国煤炭市场影响大吗 -

统计局:1-2月份采矿业实现利润总额2335.7亿元

统计局:1-2月份采矿业实现利润总额2335.7亿元 -

电厂春季检修煤价下跌模式开启 下游用户询货速度加

电厂春季检修煤价下跌模式开启 下游用户询货速度加 -

供需格局有望改善 动力煤后市将走向何方

供需格局有望改善 动力煤后市将走向何方 -

电厂采购暂缓 南方部分电厂临近机组检修期

电厂采购暂缓 南方部分电厂临近机组检修期 -

期价强势收涨3.93% 动力煤期货2205合约多空双减

期价强势收涨3.93% 动力煤期货2205合约多空双减 -

市场分歧明显 双焦期货价格高位宽幅振荡

市场分歧明显 双焦期货价格高位宽幅振荡

热点图集

-

新能共享隔空充电解决手机续电忧虑!

新能共享隔空充电解决手机续电忧虑! -

新疆4GW风光指标分配结果,华电、国电投规模最大!

新疆4GW风光指标分配结果,华电、国电投规模最大! -

一锅多种吃法 皇厨会让吃货们无条件爱上它

一锅多种吃法 皇厨会让吃货们无条件爱上它 - 钢材弱现实强预期 关注需求复苏及成本助推力度

- 热烈祝贺贵州赖氏卿悠酒业(集团)有限公司入选品牌

-

为中非跨境贸易搭新桥 大龙网数字贸易助温州优势产

为中非跨境贸易搭新桥 大龙网数字贸易助温州优势产 - 把握“石”机解困局 3月份厦门海翔码头进口石材比

- 造车新势力格局生变:比亚迪告别“燃油时代” “埃

- 美呆!中国建材、海螺、华新、华润…水泥厂的春日限

- 鱼峰集团“都安—来宾”内河水运集装箱熟料项目成功

- 宁夏一季度公路水路固定资产投资同比增长一倍以上

- 2022华夏幸福现状新消息:企业现在状况如何?

- “疫”散春来花满园——一起来中材甘肃水泥看看吧

- 推特盘前直线拉升,现涨近7%

-

兜起“大宗之王”的能源服务网 宁波打造国际油气配

兜起“大宗之王”的能源服务网 宁波打造国际油气配 - 特斯拉CEO马斯克:期待与Parag和推特董事会合作