兰格预测:供转强需偏弱 钢市震荡调整

2022年第15周(2022.4.6-4.8)兰格钢铁全国绝对价格指数为5435元,较上周上升1.02%,较去年同期下降2.23%。其中,兰格钢铁长材绝对价格指数为5212元,较上周上升1.33%,较去年同期上升0.19%;兰格钢铁型材绝对价格指数为5487元,较上周上升0.47%,较去年同期下降1.23%;兰格钢铁板材绝对价格指数为5548元,较上周上升0.80%,较去年同期下降4.95%;兰格钢铁管材绝对价格指数为5952元,较上周上升1.17%,较去年同期上升0.19%。

据兰格钢铁云商平台监测数据显示,2022年第15周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡上涨,与上周相比,上涨品种明显减少,持平品种有所增加,下跌品种有所增加。其中16个品种上涨,较上周减少19种;16个品种持平,较上周增加8种;11个品种下跌,较上周增加11种。国内钢铁原料市场震荡上涨,铁矿石价格稳中上涨35元,焦炭价格维持平稳,废钢价格稳中上涨50元,钢坯价格小幅震荡。

图1 兰格钢铁价格指数变化趋势图

目前,由于国内疫情的再次反复,各城市均采取严格的封控措施予以应对,这对于本该处于“银四”需求旺季的钢市再起波澜,市场开始担忧需求端的释放力度将会明显受限,制造用钢需求将可能会转弱,建筑用钢需求将可能延迟。因此4月6日国常会指出,要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持;一是要加大稳健的货币政策实施力度,保持流动性合理充裕;二是要研究采取金融支持消费和有效投资的举措,优化保障性住房金融服务,保障重点项目建设融资,推动制造业中长期贷款较快增长。

对于国内钢材市场来说,稳增长的“强预期”依然较强,但需求端的“弱现实”也依然存在,强预期与弱现实的博弈仍旧持续。从供给层面来看,国内钢铁供给依然处于环比好转但同比下降的局面之中,与此同时,高成本与低利润的并存也限制了部分产能释放的力度。短期来看,国内钢材市场将面临供给转强、需求偏弱的夹击,钢市将陷入震荡调整的局面。据兰格钢铁云商平台周价格预测模型数据测算,下周(2022.4.11-4.15)国内钢材市场价格将震荡盘整,长材和型材市场价格将小幅下跌,板材市场价格将稳中趋弱,管材市场价格将小幅上涨。

关注市场因素

宏观经济:

【PMI】3月份全球制造业PMI为54.1% 环比下降0.8个百分点

【PMI】3月份财新中国通用服务业经营活动指数为42.0% 环比回落8.2个百分点

【铁路货运】一季度国家铁路货物发送量9.48亿吨 同比增长2.8%

【铁路货运】3月份大秦线货物运输量3887万吨 同比增长8%

行业动态:

【粗钢旬产】3月下旬重点钢企粗钢日产216.01万吨 环比上升5.41%

【钢厂库存】3月下旬重点钢企钢材库存1661.99万吨 环比下降2.95%

下游需求:

【汽车行业】3月份重卡市场销量7.7万辆 同比下降67%

关键词: 兰格钢铁

相关推荐

-

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌 -

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

消费淡季铅价将高位承压 铅精矿偏紧态势或好转 -

需求回补逻辑仍存 钢价二季度大概率先扬后抑

需求回补逻辑仍存 钢价二季度大概率先扬后抑 -

全球第二大产铜国进入紧急状态 强势美元压制铜价走

全球第二大产铜国进入紧急状态 强势美元压制铜价走 -

PVC期货呈强预期和弱现实的局面 关注下游需求恢复

PVC期货呈强预期和弱现实的局面 关注下游需求恢复 -

部分电厂加快垒库市场有转好迹象 下游询货增多

部分电厂加快垒库市场有转好迹象 下游询货增多 -

市场降价情绪持续发酵 贸易企业出货意愿进一步提升

市场降价情绪持续发酵 贸易企业出货意愿进一步提升 -

4月钢材市场延续偏强运行 煤价下行风险较大

4月钢材市场延续偏强运行 煤价下行风险较大 -

成本端支撑强劲 螺纹钢需求复苏预期乐观

成本端支撑强劲 螺纹钢需求复苏预期乐观 -

国际油价再回历史高位 甲醇现货市场矛盾累积

国际油价再回历史高位 甲醇现货市场矛盾累积 -

2022年前2月发电量13141亿千瓦时 原油产量同比增长4.6%

2022年前2月发电量13141亿千瓦时 原油产量同比增长4.6% -

【行业动态】1-2月全国粗钢产量15796万吨同比下降10%

【行业动态】1-2月全国粗钢产量15796万吨同比下降10% -

国内外油脂期价高位振荡 基本面题材依然强劲

国内外油脂期价高位振荡 基本面题材依然强劲 -

原油价格大幅上涨 PTA工厂启动大规模检修

原油价格大幅上涨 PTA工厂启动大规模检修 -

2022年1-2月煤焦类产品采购成本高位波动 同比增长73.94%

2022年1-2月煤焦类产品采购成本高位波动 同比增长73.94% - 保供稳价政策加持 俄乌冲突对我国煤炭市场影响大吗

热点图集

-

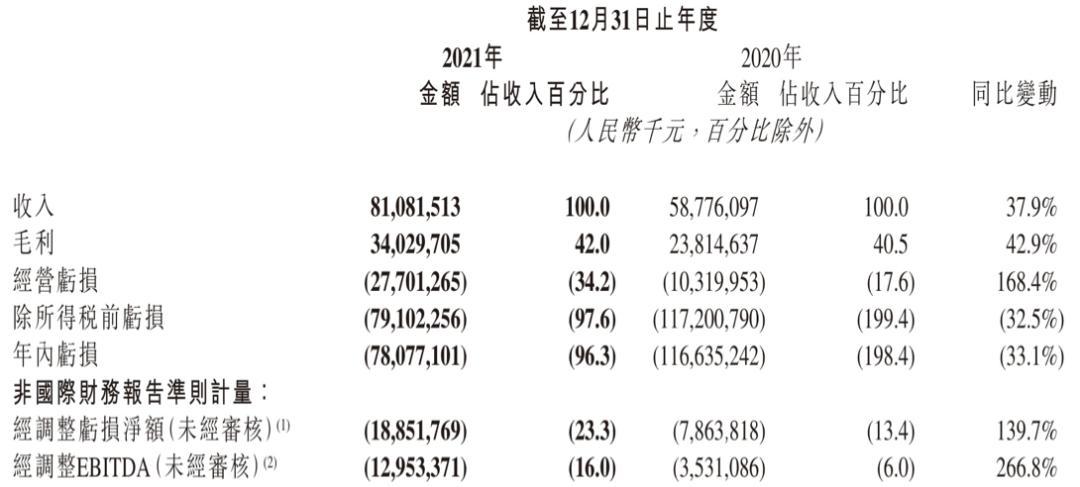

中手游2021财报:海外收入同增72倍,计划年内全球发

中手游2021财报:海外收入同增72倍,计划年内全球发 -

配套电子油泵产品!湘油泵收比亚迪新产品定点通知

配套电子油泵产品!湘油泵收比亚迪新产品定点通知 -

总投资约20亿元!A股公司江特电机拟新建年产2万吨锂

总投资约20亿元!A股公司江特电机拟新建年产2万吨锂 - A股三大指数涨跌不一 基建板块大涨中药板块领跌

-

央企和地方国企“响铃交卷” 三年行动全力攻坚收官

央企和地方国企“响铃交卷” 三年行动全力攻坚收官 -

加大新基建项目投资 创新机制优化营商环境

加大新基建项目投资 创新机制优化营商环境 - 兰格预测:供转强需偏弱 钢市震荡调整

-

兴欣新材拟登陆深市主板 毛利率和研发费用率均较低

兴欣新材拟登陆深市主板 毛利率和研发费用率均较低 -

基于“普惠原则”,国泰产险精准提升母婴群体保障水

基于“普惠原则”,国泰产险精准提升母婴群体保障水 -

钧达股份拟10.57亿转让汽车零部件业务 接盘方为控

钧达股份拟10.57亿转让汽车零部件业务 接盘方为控 -

程一笑掌舵后首份财报:2021年快手年内亏损781亿元

程一笑掌舵后首份财报:2021年快手年内亏损781亿元 -

顺丰控股2021年年报出炉 全年实现营收2071.87亿元

顺丰控股2021年年报出炉 全年实现营收2071.87亿元 - 【焦点复盘】市场延续调整,收跌个股超3000只,活跃

- 美股三大指数收跌 纳指跌超2% 美联储释放加息50基

- 美国经济衰退担忧升温 科技股从避风港湾变成烫手山

- 中国平安获摩根大通增持3860.7万股H股 涉资约21.66