全球快讯:美元罕见暴跌背后:通胀迷雾中市场狂欢过度?强势美元或暂难谢幕

有机构预测,美元峰值可能已经过去,但美元下行趋势可能尚未到来,在年底前仍然“适度看涨”美元。

【资料图】

【资料图】

今年持续飙升的美元迎来罕见暴跌。

随着10月通胀数据超预期回落,美联储加息预期迅速降温,美元指数上周大跌近4%,创下2020年初疫情暴发以来最大周跌幅,也是自50多年前自由浮动汇率时代开始以来的第四大周跌幅。

但对市场“嗨过头”的担忧也在浮现,许多业内人士已经开始担心,市场对通胀数据的乐观反应有些过度,并不完全合理,一次的超预期回落不能过度解读。

11月14日,美元指数已经有所反弹,重回107关口上方。美联储官员也出来打压市场乐观预期,美联储理事沃勒表示,尽管上周通胀数据传出了好消息,但在美联储停止加息之前,还有很长的一段路要走。“我们终于看到一些通胀开始下降的证据,这是件好事。但我们需要看到这种状态持续下去,然后我们才会真正开始考虑刹车。”

身处“通胀迷雾”中的美联储接下来将继续加息,只是步伐放缓,而暂停加息仍需时日。渣打银行财富管理部首席投资策略师王昕杰对21世纪经济报道记者分析称,美国10月份的通胀报告带来了很大冲击,在公布的数据低于预期后,股市飙升,美国国债收益率和美元跌破关键技术支撑水平。但在我们看来,通胀回落的幅度仍不够大,无法让美联储相信他们已经过度收紧了金融条件。

另一方面,美元的剧烈回调也和此前过于强势的表现有关。中国银行研究院高级研究员王有鑫对21世纪经济报道记者分析称,从目前美元指数的回落速度看,存在着对前期美元指数快速上行的快速纠偏。前期美元指数上涨主要是基于美联储的政策变化,而美国经济基本面对美元走势并不构成较强支撑,随着通胀回落和经济下行压力加大,一旦政策预期发生边际变化,市场就会快速对美元进行重新定价,之前的超涨很容易转变为超跌。这其实都是市场预期不稳和信心不足的表现,很容易放大或过分解读单一指标的边际变化。

尽管美元指数已经较此前接近115的20年高位回落,但市场尚未对美元形成一致的看空预期,强势美元何时“谢幕”?

通胀迷雾中市场狂欢

一次超预期跳水的通胀可谓威力巨大。

11月10日,美国劳工统计局公布的数据显示,美国10月CPI同比上涨7.7%,低于市场预期的7.9%,9月为8.2%。10月CPI环比上涨0.4%,也好于市场预期的0.6%,9月为0.4%。能源服务和二手车成本显著下降,导致CPI数据低于预期。

在剔除波动较大的食品和能源价格后,10月核心CPI同样表现不俗,同比上涨6.3%,好于市场预期的6.5%,9月为6.6%。核心通胀环比上涨0.3%,租金成本上升是主要因素,好于市场预期的0.5%,9月为0.6%。

在通胀数据公布后,美元指数暴跌,美股飙涨,黄金大力拉升。但仅凭一次超预期回落的CPI数据,市场就进入了狂欢,有些“嗨过头”,要知道,即使是回落后的通胀率也远远高于美联储2%的目标。

事实上,没有人知道未来通胀回落的速度究竟有多快,就连美联储也需要在“通胀迷雾”中谨慎前行,根据一次次的数据来不断调整政策,美联储不断变化的峰值利率就是明证。

LPL Financial首席全球策略师Quincy Krosby表示:“在上周公布的CPI数据显示通胀降温之后,市场欣喜若狂。但这份CPI报告虽然表明通胀正朝着正确的方向发展,却并不意味着通胀已经从更广泛的经济中根除,也不意味着美联储恢复物价稳定的工作已经完成。”

在王昕杰看来,尽管数据确实表明,美国通胀可能已经在本周期达到顶峰,但美联储在暂停加息之前,需要看到成本压力和就业创造明显放缓的进一步迹象。美联储意识到过早放松通胀的风险,吸取了上世纪80年代的教训,当时通胀放松得太早。

美国银行首席投资策略分析师Michael Hartnett表示,任何希望价格压力迅速缓解的基金经理都可能超前了,服务业和工资上涨的通胀压力仍在,通胀数字会下降,但依旧高于过去20年的平均水平。

官方层面,甚至连“苦通胀久矣”的美国财政部长耶伦也提醒,10月美国通胀报告“是一个不错的数据”,但也不应过于依赖单一的数据点。核心通胀率远低于预期,但居住类成本仍然高企。

目前美联储其实仍偏鹰派,抗通胀仍是主要目标。11月2日,美联储激进加息75个基点至3.75%-4%,鲍威尔警告称,利率距离适宜水平还有一段路,现在讨论美联储何时可能暂停加息“为时过早”,美联储将转向“更缓慢、更长时间”的加息方式,最终利率水平将高于先前预期。

从种种迹象来看,尽管美联储接下来大概率将放缓加息步伐,但紧缩之路结束仍为时尚早。王昕杰预测,未来几个月加息速度放缓的可能性更大,12月美联储将加息50个基点。

强势美元何时“谢幕”?

美联储终有暂停加息甚至降息之时,创下20年新高的美元也难以长期保持高位。但问题是,即使美联储下月加息幅度降至50个基点也打败了不少央行,目前美元回落的条件真的具备了吗?

鉴于美联储紧缩政策“最猛烈时期”已过,接下来美元很难再度超预期大涨,但并不意味着会很快大幅下跌。荷兰国际集团预测,美元峰值可能已经过去,但美元下行趋势可能尚未到来,在年底前仍然“适度看涨”美元。

王昕杰认为,由于美联储的加息速度超过其他市场、全球经济增长担忧依然存在、地缘政治忧虑仍在加剧。美元仍可能再度走强,我们预计美元指数将在未来1-3个月内上涨至115.8。美元相对强势的表现短期内不太可能逆转,直至美联储更明确地发出加息周期暂停或转向的信号。

从长远来看,王昕杰预测,未来6-12个月预计强势美元走势会消退,在美元估值高昂的同时,美国通胀未来会逐渐走弱、美元与其他主要货币的利差缩小、资本流向非美国市场。

“实际上,随着美国内需回落和政策对经济的负面冲击进一步显现,未来美元走势回落已是基本确定的趋势,但考虑到美国通胀的顽固性,在个别月份可能会存在数据变化不及预期的情况,可能又会导致市场预期的快速逆转,从而加大外汇市场的波动性。”在王有鑫看来,目前正处于多空博弈的关键阶段,美元指数的波动性和超调性将会比较明显。

强势美元终将“谢幕”之时。王有鑫对记者分析称,美国经济陷入衰退后,对美元指数的支撑将进一步减弱。一方面,通胀压力将明显缓解,货币政策紧缩压力将自然而然得到缓解,市场可能会在明年下半年开始讨论降息。另一方面,一国货币购买力在长期与本国经济和贸易在全球地位密切相关,如果美国实体经济在全球份额逐渐下行,无疑将影响美元在全球的使用和吸引力。

此外,在量化宽松和负债消费模式下,美国政府债务不断攀升,美元的内在购买力也将逐渐下行。受金融垄断实力和使用惯性等因素影响,这一调整过程将经历比较长的时间,但整体而言,货币体系的多元化格局演进是大势所趋。

相关推荐

- 全球快讯:美元罕见暴跌背后:通胀迷雾中市场狂欢过

-

当前动态:今年前10月我国完成水利投资逾9000亿元

当前动态:今年前10月我国完成水利投资逾9000亿元 -

每日热门:我国光伏产业链各环节技术创新状况如何?

每日热门:我国光伏产业链各环节技术创新状况如何? -

个人养老金首批入池基金产品亮相 华夏基金2只入选

个人养老金首批入池基金产品亮相 华夏基金2只入选 -

世界观速讯丨这届双十一 商家的增量场在哪?

世界观速讯丨这届双十一 商家的增量场在哪? -

报道:瑞斯康达信披违规被立案调查 股价应声下跌,

报道:瑞斯康达信披违规被立案调查 股价应声下跌, -

天天微动态丨向光而立 美好同行 光大银行携手财富

天天微动态丨向光而立 美好同行 光大银行携手财富 -

今日视点:工银瑞信基金首批通过中国结算“个人养老

今日视点:工银瑞信基金首批通过中国结算“个人养老 -

焦点滚动:个人养老金理财行业平台完成技术上线

焦点滚动:个人养老金理财行业平台完成技术上线 -

天天新消息丨数字之光点亮产业未来——从2022年世界

天天新消息丨数字之光点亮产业未来——从2022年世界 -

每日热门:超721亿元!华润有巢REIT网下询价获资金

每日热门:超721亿元!华润有巢REIT网下询价获资金 -

每日速读!中债增再开闸 房企融资覆冰渐消融

每日速读!中债增再开闸 房企融资覆冰渐消融 -

世界快看:年内硅料长单签订已超300万吨:谁在“锁

世界快看:年内硅料长单签订已超300万吨:谁在“锁 -

新资讯:第七批国家集采本月相继实施 对企业影响几

新资讯:第七批国家集采本月相继实施 对企业影响几 -

每日看点!ST中利及控股股东被立案 疑与资金占用事

每日看点!ST中利及控股股东被立案 疑与资金占用事 - 全球速讯:山东黄金(600547) 业绩持续修复 有望进

热点图集

-

2022世界VR产业大会游戏娱乐主题论坛举办

2022世界VR产业大会游戏娱乐主题论坛举办 -

百事通!金华城投3亿元超短期融资券将兑付 利率2%

百事通!金华城投3亿元超短期融资券将兑付 利率2% -

要闻速递:长三角一体化示范区建设三周年 规模以上

要闻速递:长三角一体化示范区建设三周年 规模以上 -

全球观察:建业人员优化“无指标”,再返岗可累计司

全球观察:建业人员优化“无指标”,再返岗可累计司 -

邓超:在审计战线上笃定前行

邓超:在审计战线上笃定前行 -

天天微资讯!南京发布关于1名外省返宁人员核酸检测

天天微资讯!南京发布关于1名外省返宁人员核酸检测 - 全球快讯:美元罕见暴跌背后:通胀迷雾中市场狂欢过

-

当前热文:15日铁矿石期货收于719涨0.14%

当前热文:15日铁矿石期货收于719涨0.14% -

每日短讯:11月15日12时起花都区部分区域调整为低风

每日短讯:11月15日12时起花都区部分区域调整为低风 -

全球关注:千里牵琴缘 携手奔共富

全球关注:千里牵琴缘 携手奔共富 -

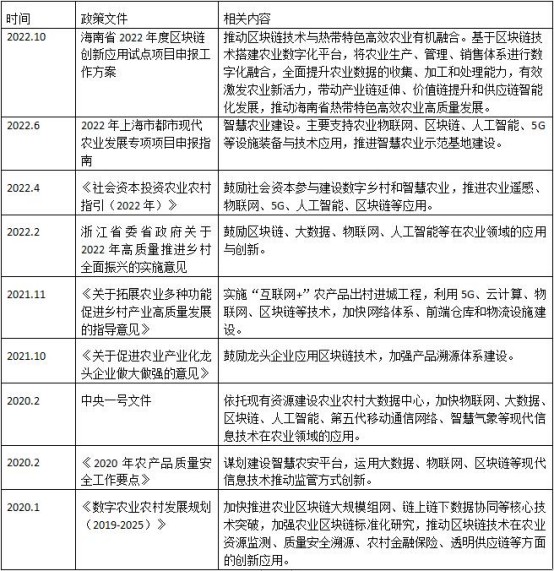

乡村振兴战略五周年,区块链如何开启农村新范式?

乡村振兴战略五周年,区块链如何开启农村新范式? - 资讯:国家统计局:下阶段我国消费恢复向好仍有较多

-

短讯!深圳天使母基金携70多个高新技术项目亮相高交

短讯!深圳天使母基金携70多个高新技术项目亮相高交 - 前沿热点:摄影月赛丨24-橘与灰的碰撞(图)

- 热点评!王荣昆:零跑汽车成本效益尚未达到最大 新

-

直播|碳达峰实施方案出台 水泥行业如何应对?

直播|碳达峰实施方案出台 水泥行业如何应对?