中金公司:明年一季度或存在继续降准降息的可能

来源:中金公司 • 2021-12-21 18:04:29

中金公司指出,本次LPR下调早于我们的预期,彰显在财政发力受掣肘,需要松货币以稳增长的迫切性。在去年信贷扩张再度推升房地产反弹后,房地产严监管带动金融周期继续下行调整,“紧信用、松货币、宽财政”仍是未来一段时间的政策组合。但由于地方政府隐性债务化解的刚性要求,以及各地收入分化、部分地区三保压力大,财政发力或有掣肘,11月在项目和资金均到位,双控、天气和疫情影响均消退的情况下,基建增速继续弱于预期、甚至转负,或可见一斑。“准财政”方面,央行或进一步通过再贷款再贴现和结构性信贷政策,加大对科创、绿色、小微的信贷支持。但考虑到今年绿色贷款余额同比已大增28%,过去两个季度新增小微贷款同比增幅收窄,我们预计仍需全面降准和降息来进一步降低实体融资成本以稳信贷、稳增长。考虑到两次降准、结构降息以及存款上限改革或才为LPR调降积累了一个步长,预计下次降息或采取LPR和MLF/OMO利率同降的方式。(中金公司)

相关推荐

-

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡 -

前9月全国规上工业企业实现利润总额63440.8亿元

前9月全国规上工业企业实现利润总额63440.8亿元 -

转让4个半项目股权 海昌海洋公园卖项目融资

转让4个半项目股权 海昌海洋公园卖项目融资 -

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

焦煤2201合约大幅高开震荡 短期钢价或震荡运行 -

期螺2201合约震荡偏强 铁矿石领涨黑色系

期螺2201合约震荡偏强 铁矿石领涨黑色系

热点图集

-

中金公司:明年一季度或存在继续降准降息的可能

中金公司:明年一季度或存在继续降准降息的可能 - 美媒文章:“拜登滞胀”即将到来

- 张志祥:钢铁帝国是怎么炼成的?

- 12月21日全国钢材实时价格!

- 凌钢股份:终止面向专业投资者公开发行不超10亿元公

- 【钢市早参】 12月22日 统计局:11月中国焦炭

- 预测:钢价要降!

- 【中钢网日报:12月21日行情预判】今日钢价下调,预

- 12.21中钢网期货日报:政策利空,预计期螺小跌

- 全国工商联:预计2022年中国新能源汽车销量超500万辆

- 长虹激光电视荣获金物奖技术创新奖

-

美联英语|重返职场,需要自我变革

美联英语|重返职场,需要自我变革 -

银保监会发布公告 核准中国华融非公开发行股票方案

银保监会发布公告 核准中国华融非公开发行股票方案 -

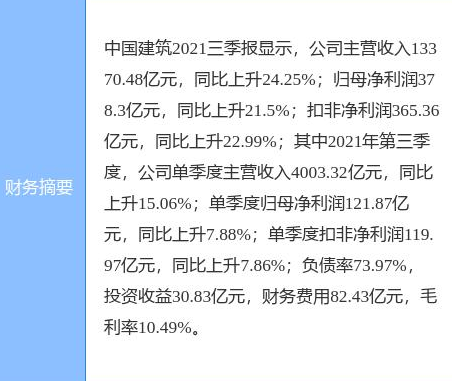

中国建筑审议通过子公司议案 拟开发苏州高新区地产

中国建筑审议通过子公司议案 拟开发苏州高新区地产 -

中泰证券研究所再现人员变动 副所长苏晨或转国金证

中泰证券研究所再现人员变动 副所长苏晨或转国金证 -

勤哲excel服务器企业全面绩效管理系统

勤哲excel服务器企业全面绩效管理系统