兰格发布:12月钢铁流通业PMI为46.9% 行业景气度略有回升

兰格钢铁云商平台统计发布的2021年12月份钢铁流通业PMI总指数为46.9%,比上月回升0.3个百分点。从分类指数看,构成钢铁流通业 PMI的10个分类指数5降4升1平,其中到货速度、库存水平、融资环境、企业雇员和采购意愿5项指数下降,销售量、销售价格、总订单量和采购成本4项指数上升,仅有走势判断1项指数持平。

12月份钢铁流通企业销售量指数和订单指数分别为44.3%和44.6%,分别较上月上升0.5和1.8个百分点,在收缩区间内有所回升。受到工地赶工需求和制造行业需求回暖的共同作用,国内钢材市场采购需求有所回升。

12月份钢铁流通企业库存指数为44.4%,较上月下降1.8个百分点。从区域来看,六大区域有升有降,其中华东地区库存指数较上月上升0.5个百分点,而西北、东北、西南、中南和华北地区,库存指数分别较上月下降26.9、13.2、11.9、8.0和5.5个百分点。从规模来看,年销量大于100万吨的样本钢铁流通企业库存再次回升,年销量在50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业库存维持下降态势,这表明国内钢材市场传统需求淡季特征并不明显,市场采购需求略有好转。

从先行指数来看,2021年12月份钢铁流通业采购意愿指数为46.7%,较上月下降0.3个百分点;走势判断指数为44.0%,与上月持平,在收缩区间内稳中走弱,反映样本企业对后期市场保持相对谨慎的态度。

12月份,受到成本上涨以及淡季需求回暖的共同影响,国内钢材市场呈现震荡反弹的走势,前期市场受到需求带动,钢市开始低位反弹,后期市场受到成本支撑和需求转弱的共同影响再次转为弱势。

供给端:进入12月份以来,受到保供稳价政策和淡季需求回暖的共同影响,国内钢铁生产企业增产积极性有所增强,但产能的释放依然处于低位。据兰格钢铁网调研数据显示,2021年12月份前三周全国百家中小钢企高炉开工率为71.0%,较11月份下降0.8个百分点。从重点大中型钢铁企业粗钢旬产来看,大中型钢企的粗钢日均产量呈现低位明显回升态势。据中钢协数据显示,12月上旬重点统计钢铁企业粗钢平均日产为193.43万吨,环比增长12.66%,同比下降12.18%。据此估算,12月上旬全国粗钢平均日产为244.62万吨,环比增长11.42%。据兰格钢铁研究中心估算,2021年12月份全国粗钢日产或在240万吨左右,其中重点大中型钢铁企业粗钢日产将会维持在180万吨左右的水平。

需求端:目前,在中国经济“稳”字当头的大背景下,地产政策边际放松、财政政策适度扩张、货币政策灵活适度、政策发力适当靠前将为“稳”字增加筹码。在坚持“房住不炒”的背景下,促进房地产良性循环和健康发展将是前提,近期金融机构房地产贷款投放的提速,已经有效的缓解了房地产行业的资金压力,这将促进房地产项目施工的进度和新开工项目的推进。但寒冷的天气对于工程进度的影响也愈加明显,而制造用钢需求在出口订单回暖的带动下略有好转。

2022年1月份钢铁行业景气度在收缩区间内略有回升,表明国内钢材市场供需双弱的态势仍将贯穿其中,市场实际采购需求逐步转淡,传统的“冬储”开始进入操作环节。但由于目前的钢材价格依然较高,市场对于“冬储”的愿意并不强,但由于稳增长的政策的不断出台,市场对于明年下游需求预期逐步转强,尤其是今年专项债发行的加快和明年专项债的提前下达,将在明年上半年形成叠加效应,对于稳定有效投资起到积极作用。与此同时,在保供稳价政策的带动下,国内钢铁产量开始呈现低位回升的态势,同时也带动了原料价格的上涨,对于钢市底部的成本支撑效应也有所增强。因此,兰格钢铁研究中心预计,2022年1月份国内钢材市场将呈现先抑后扬的走势。(兰格钢铁研究中心葛昕原创稿件,转载请注明出处)

相关推荐

-

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡 -

前9月全国规上工业企业实现利润总额63440.8亿元

前9月全国规上工业企业实现利润总额63440.8亿元 -

转让4个半项目股权 海昌海洋公园卖项目融资

转让4个半项目股权 海昌海洋公园卖项目融资 -

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

热点图集

-

兰格发布:12月钢铁流通业PMI为46.9% 行业景气度略

兰格发布:12月钢铁流通业PMI为46.9% 行业景气度略 - 世界经济不平衡中艰难复苏

- 稳投资布局“先手棋” 新一轮基建投资将升温

- 发力稳增长 地方加紧谋划2022年经济重点

- 外高桥造船民船海工项目连续完成生产节点

- TV面板下行料至明年二季度

-

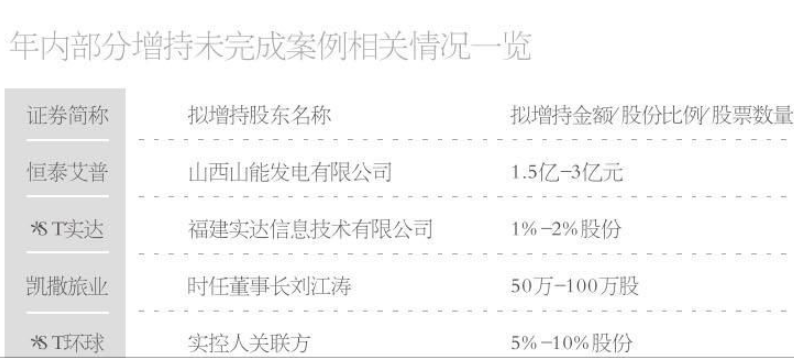

552名股东高管有增持计划 六成已兑现承诺

552名股东高管有增持计划 六成已兑现承诺 -

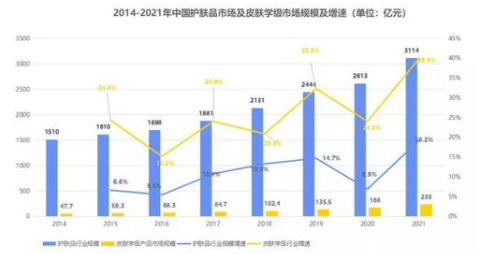

全国百货首店落地银泰百货?淘系品牌薇诺娜攻进商场

全国百货首店落地银泰百货?淘系品牌薇诺娜攻进商场 - 中国光大水务(01857.HK):就可能于中国内地发行资产

- 中国光大水务(01857)就可能于中国内地发行资产支持

- 花旗:思科(CSCO.US)增速恢复堪忧 目标价上调至65美元

- 微盟集团:推动智慧零售整体生态发展

- 信义玻璃(00868):订立2021年玻璃供应协议

- MAYER HOLDINGS(01116)委任黄志坚为薪酬委员会主席

- 浙商银行:郑建明辞去副监事长等职务

- 中国中车:聘任楼齐良为总裁