TV面板下行料至明年二季度

钢铁年报云上发布会,国务院发展研究中心宏观经济研究部部长陈昌盛、中国钢铁工业协会副秘书长石洪卫、敦和资管首席经济学家徐小庆和Mysteel钢材首席分析师汪建华亲临分享,立即报名>>

2021年屏显市场的行情可谓跌宕起伏。上半年,各类显示产品需求与价格齐飞,TV面板半年涨价近40%。京东方A、TCL科技等面板企业在二级市场上“大放异彩”。进入下半年,受物流、需求等多方因素影响,面板价格持续走低,头部面板商的惊人业绩增速亦在Q3开始放缓。

记者多方了解到,2022年,小尺寸TV面板的需求恐持续不振,价格下行亦将持续至Q2。在此情况下,势头仍猛的大尺寸面板及新技术OLED电视、Miniled背光电视将成为TV面板值得期待的部分。放眼整个显示行业,电竞屏、车载屏、VR/AR等新兴细分领域的表现将成为各大企业未来的增量担当。

TV面板出货量仍看跌

Q3至今,屏显市场尤其是小尺寸TV面板行情持续萎靡。根据群智咨询统计数据显示,截至12月中旬,小尺寸TV面板价格相较于7月的“峰值”已几乎腰斩。群智咨询更预计2021年全球LCD TV面板出货数量预计将同比下降2.3%。

对于这种情形何时能够反转,群智咨询TV面板资深分析师李晓燕向记者表示,“经过三季度面板快速下探的调整后,四季度整体供需环境依然宽松,面板价格依然处于下行通道,但价格降幅明显收窄。在面板厂进一步调整产能的预期下,预计22年Q1LCD TV面板价格有望逐步趋稳。”

该观点亦与TCL华星COO赵军相近,赵军曾于11月DTC大会上告诉记者,“目前,面板价格下行短期之后已经进入平台期,进一步下降的空间非常有限。明年Q2,整个面板行业会有望呈现上升的趋势。”

尽管TV面板行情已有回转之势,但明年TV面板的整体出货量依旧被看跌。根据群智咨询供需模型预计,2022年全球LCD TV面板预计出货2.5亿片,同比下降3.1%。

在此情况下,TV面板未来还有何增长点受到关注。群智咨询TV事业部研究总监张虹告诉记者,“首先,大尺寸需求持续增长,尤其是65吋及以上大尺寸占比持续提升”。根据群智咨询预测,尽管2022年TV面板出货量预计下降,但是出货面积预计增长预测同比增加4.4%。

“此外,技术创新带来细分市场增长,尤其是OLED电视,Mini led背光电视以及聚焦游戏领域的高刷新率电视等细分领域将迎来高速增长。”张虹进一步表示道。

国内的头部厂商对于大尺寸TV面板及技术创新产品的布局一直紧跟市场。

TCL实业中国营销本部副总经理卢春水在22日举办的奥维云网数字生态大会上透露,2022年TCL要继续深耕超大屏战略,未来三年Mini LED技术在大屏市场渗透率超60%。而在今年11月举行的DTC 2021上,TCL华星亦启动了大尺寸OLED产业化进程,推出了65英寸8K喷墨打印OLED屏幕。

另一面板“巨头”京东方亦发力。10月,京东方宣布公司广视角ADSPro硬屏技术又获突破,公司最新研发出了65英寸8K240Hz超高分辨率、高刷新率显示产品。公司更表示未来将持续优化8K240HzaSi1G1D显示技术,依托领先的G10.5、G8.5高世代线工艺水平,覆盖98英寸、110英寸等更大尺寸级产品。

另外,冬奥会“百城千屏”等难得机遇亦给面板带想象空间。“场景创新带来需求增长,进入后疫情世代,随着数字化和Iot的发展,显示面板将会在更多的场景应用,带来需求增长”,张虹进一步补充道。

相关推荐

热点图集

-

TV面板下行料至明年二季度

TV面板下行料至明年二季度 -

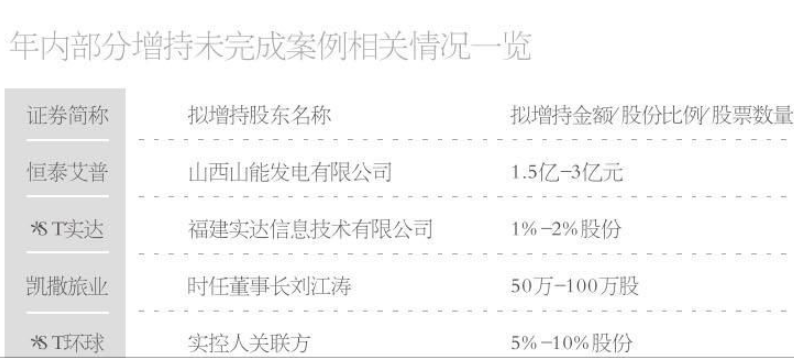

552名股东高管有增持计划 六成已兑现承诺

552名股东高管有增持计划 六成已兑现承诺 -

全国百货首店落地银泰百货?淘系品牌薇诺娜攻进商场

全国百货首店落地银泰百货?淘系品牌薇诺娜攻进商场 - 中国光大水务(01857.HK):就可能于中国内地发行资产

- 中国光大水务(01857)就可能于中国内地发行资产支持

- 花旗:思科(CSCO.US)增速恢复堪忧 目标价上调至65美元

- 微盟集团:推动智慧零售整体生态发展

- 信义玻璃(00868):订立2021年玻璃供应协议

- MAYER HOLDINGS(01116)委任黄志坚为薪酬委员会主席

- 浙商银行:郑建明辞去副监事长等职务

- 中国中车:聘任楼齐良为总裁

- 蚌埠市重污染天气预警信息

- 南京明基医院二期四大中心专科楼开工

- 12月23日美股三大指数高开

- 中骏集团、京投发展发布融资计划

- 美股三大指数集体上涨 标普创收盘新高 新能源汽车