铁矿石近期或将振荡运行

上周(1月4日―7日),铁矿石主力合约周内上涨5.74%,收报719元/吨。中州期货黑色研究员粟茸琳表示,当前多家钢厂复产,补库需求驱动铁矿石价格振荡走强,现货成交量价齐升,交投氛围较好,贸易商挺价意愿明显,青岛港PB粉周内上涨4.04%收报825元/吨。

据粟茸琳介绍,目前铁矿石供给宽松,港口去库。澳洲和巴西发货量合计2795.9万吨,环比增加41.5万吨。澳洲发往中国的比例环比增加4.59%至83.2%。45港到港量2497.2万吨,环比增加399.8万吨。45港库存15605万吨,环比减少21万吨。在港船舶161条,环比增加2条。

“铁水产量回升,港口成交较好。”粟茸琳说,日均铁水产量208.52万吨,环比增加5.51万吨。进口矿周消耗量1816.85万吨,环比增加46.27万吨,以疏港量推算的铁矿石需求为2223.54万吨,环比增加165.12万吨,以铁水产量推算的铁矿石需求为1459.64万吨 ,环比增加38.57万吨。钢厂铁矿石库存11060.99万吨,环比增加79.28万吨。

在价差上,粟茸琳分析, 05合约以超特粉计价的基差―4元/吨,周环比收窄6元/吨;PB粉与超特粉的价差305元/吨,环比增加2元/吨。5―9价差32元/吨,环比缩小0.5元/吨。螺矿比6.29、焦矿比4.39,均高位振荡。

粟茸琳表示,综合来看,一季度是发运的淡季,但1月份到港偏高,需求端高炉复产逐步落地,铁水产量将继续回升,钢厂在春节前有原料补库需求,基本面改善。由于废钢价格持续坚挺,当前电炉利润亏损,高炉利润尚好,长流程钢厂生产积极性高,对矿价有支撑,但钢厂库存经过一段时间的升高,补库对价格的驱动减弱,追涨的风险加大,预计本周将振荡运行。在经济稳增长预期下,对节后市场偏乐观,05合约建议区间操作与回调买入相结合,5―9正套关注价差在25以内的入场机会。(期货日报)

相关推荐

-

铁矿石2205合约高开低走 动力煤期货出现回调

铁矿石2205合约高开低走 动力煤期货出现回调 -

建材市场价格暂稳开盘 黑色期货涨跌互现

建材市场价格暂稳开盘 黑色期货涨跌互现 -

钢材需求进一步萎缩 钢厂库存去化受阻

钢材需求进一步萎缩 钢厂库存去化受阻 -

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡

热点图集

-

铁矿石近期或将振荡运行

铁矿石近期或将振荡运行 - 螺纹钢维持区间振荡

- 国资委再念“紧箍咒” 对央企融资担保实行“两禁两

- 2022年生态环保重点划定 有序推动绿色低碳发展居首

- 确保一季度平稳开局 一揽子稳经济举措将落地

- 1月10日中钢网期货早报:冬储需求支撑,预计期螺震

- 山推挖掘机全年销量突破10000台,同比大增70%

- 3月起开始实施!杭州新销售使用非道路移动机械需完

-

股东再抛减持计划 天下秀股价一个月曾暴涨近九成

股东再抛减持计划 天下秀股价一个月曾暴涨近九成 -

鞍重股份发布公告 与江西同安等方签资产购买终止协

鞍重股份发布公告 与江西同安等方签资产购买终止协 -

湖北万润科创板IPO获受理 拟募集资金约12.62亿元

湖北万润科创板IPO获受理 拟募集资金约12.62亿元 -

次新股收购案扩容 雅创电子拟拿下怡海能达55%股权

次新股收购案扩容 雅创电子拟拿下怡海能达55%股权 -

宏达新材突曝利空股价迎考 涉嫌信披违法违规被立案

宏达新材突曝利空股价迎考 涉嫌信披违法违规被立案 - 河北出台污染防治攻坚战实施意见,坚决遏制高耗能高

- 河北出台污染防治攻坚战实施意见,坚决遏制高耗能高

-

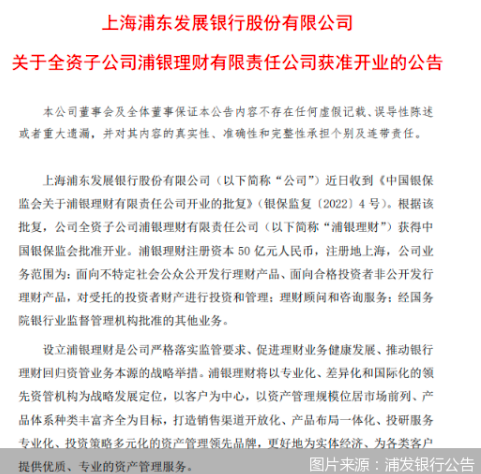

“资管新规”过渡期收官 2022年首家理财子公司开业

“资管新规”过渡期收官 2022年首家理财子公司开业