俄乌冲突升级对钢材市场的潜在影响

对俄制裁升级,欧盟钢材及半成品供应明显缩量

自2月下旬以来,俄乌冲突升级。在美欧多国宣布对俄罗斯实施制裁,将多个俄罗斯银行排除Swift后,市场对于地缘恐慌情绪提升,对俄乌资源品和工业品贸易受阻的担忧也进一步加剧。俄乌对外贸易受冲突的影响性质有所不同,乌克兰的主要问题在于武装冲突对国内工业生产和港口运输带来的紊乱,何时缓解取决于冲突持续的时间。而俄罗斯的问题更在于欧美国家对其进行的经济制裁以及制裁形式。

从钢铁行业来看,俄罗斯、乌克兰所在的独联体地区是重要的钢铁生产和出口国。俄罗斯是全球第5大钢铁生产国,根据WSA统计,2021年俄罗斯粗钢产量约7600万吨,占全球产量的4%左右。乌克兰粗钢产量2140万吨,占全球产量的1.12%。贸易方面,2021年俄罗斯钢坯及钢材出口量约3054万吨,净出口2608万吨,约占其国内粗钢产量的34%。而乌克兰2021半成品及成品钢材的净出口占粗钢产量的比重则达到65%以上的比重。因此,从俄乌本国角度而言,一旦钢铁贸易受阻,国内需求不太可能承接这么大的供应回流,最终都会影响到本国钢铁企业的生产。

从品种看,2021年俄罗斯长材和板材的出口量分别占全球贸易总量的5%和4.6%,乌克兰则分别占3%和2.5%左右,如果两国的钢铁出口完全受阻,会影响全球成品钢贸易量的7%左右。而相较于成品钢,俄乌两国在初级制成品的贸易领域则占据着更加重要的地位。2021年在全球钢坯贸易中,两国钢坯出口合计占37%的份额。此外,两国也还有不小比例的生铁出口,占据了全球生铁贸易量的一半左右。

欧洲是俄罗斯和乌克兰钢铁产品主要出口目的地,其中占比最高的是欧盟地区,在两国钢铁类产品出口中均占到30%以上的比重。另外,亚洲、北美也是比较重要的出口目的地。因此,在欧盟及美加英对俄罗斯实施制裁后,影响最大的还是欧盟地区的钢铁产品供应。根据WSA统计,2021年欧盟合计粗钢产量1.53亿吨。若俄罗斯受到制裁,其出口欧盟的钢铁产品(含半成品)约占欧盟粗钢产量的6.4%。而若乌克兰受战争影响,港口发运持续受阻,这一影响将提升到10%以上。从具体国家看,土耳其是俄乌最大的钢铁产品出口目的国。此外,比利时、意大利、波兰等欧盟国家以及墨西哥也是主要的俄乌钢材出口目的地。

从价格表现看,在俄乌冲突升级后,独联体地区基本上已经没有出口钢材和钢坯的报价。而近期海外价格变化显示,土耳其及印度报价对俄乌冲突较为敏感,尤其是土耳其钢坯出口报价有较大涨幅。但其他区域经过2月以来的上涨后,价格基本已经平稳,甚至近期表现偏弱,也意味着需求端亮点有限。整体来看,若俄乌钢铁产品出口持续受阻,将造成欧盟等地区钢铁供应较大的缺失。对于海外钢价整体带来偏多影响,而价格能否随之有明显的上涨则取决于需求的承接能力。

中国出口拉动偏间接,中俄贸易变化或影响钢坯价格

俄乌冲突对于中国钢材市场的影响主要体现在两方面,一是对俄乌钢铁类产品直接进出口的影响;二是对中国钢材出口需求的间接拉动。

在对俄乌进出口方面,俄罗斯也是中国重要的钢铁贸易伙伴。中国对俄罗斯是钢材的净出口国,钢坯等初级制成品的净进口国,2021年进出口总量基本平衡。乌克兰情况与俄罗斯较为类似。近十年来,中国向俄罗斯的钢材净出口相对比较稳定。但受内外价差变化和国内政策的影响,俄罗斯对中国钢坯进口量近几年波动明显放大。2020年随着海外钢坯大规模涌入,俄罗斯进口钢坯占国内钢坯进口总量比重超过17%。而2021年,由于价差的收窄和俄罗斯加征出口关税的影响,下降至6%左右。整体来看,俄罗斯也对中国钢坯资源形成了一定的补充。在俄罗斯受外部制裁加剧的情况下,市场普遍预期其对中国的资源输出会有明显的增加,即有更多低价钢坯等资源流向中国。但目前来看,局势的变化也伴随着更多的风险和变数。近期微观调研显示,国内与俄罗斯相关的钢铁贸易也多数处于暂停的状态。因此,若后期中俄贸易没有受到明显影响,预计来自俄罗斯的钢坯进口或有所增加,对国内钢坯价格和长材将形成压制。但若中俄贸易也受到风险升级的影响,钢坯进口受到影响,加上全球钢坯贸易中独联体国家占据主要市场份额,预计海外钢坯价格坚挺也会导致国内螺纹钢坯价差收窄。

在间接出口需求方面,2015年以来,全球钢铁主要的净出口区域也主要在独联体和亚洲。亚洲主要集中在东亚和印度。因此,若独联体钢铁出口缺失,补充资源也基本来源于亚洲地区。不过,独联体钢铁资源主要的流向区域与中国钢材出口的主要区域有较大差别。2021年,中国超过60%的出口钢材流向亚洲地区,流向欧盟和北美的钢材出口仅分别占4.5%和2.1%。而欧盟主要的钢材贸易伙伴包括土耳其、俄乌以及印度等国家,中国的排位并不算靠前,甚至低于越南。因此,在俄乌冲突升级后,反应最为迅速的也是土耳其和印度钢材的出口报价。若北美和欧盟地区制裁限制了俄罗斯钢材出口,中国钢材受其直接拉动流向欧美市场的规模可能也并不明显,但不排除会绕道越南等东南亚地区形成间接出口。

总结来看,若欧美地区对俄罗斯的制裁导致钢铁半成品及成品出口持续受阻,预计将导致欧洲地区整体供应偏紧,欧盟受到的影响最为明显,对海外钢价形成支撑,预计也会带来欧盟与其他区域价差的扩大。同时,会更为明显的拉动土耳其、印度等主要欧盟钢材出口国的价格。而对于中国来说,由于向欧美直接出口比例有限,影响会相对间接。从品种角度看,海外供应减量预期、海外钢价的上涨以及国内地产需求的疲弱使得板材呈现偏强的格局,随着近期卷螺价差的迅速走阔,后续需关注海外实际需求的承接情况。此外,中俄贸易后续的发展预计会对坯料和螺坯价差产生影响。若中俄贸易没有明显影响,预计将会导致更多的钢坯资源流向中国,对坯料和长材、型钢等链条形成不利影响。而如果形势升级导致中俄贸易也出现阻碍,预计海外钢坯偏强也会带动国内坯料价格坚挺,与成材价差收窄。(东证衍生品研究院)

相关推荐

-

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

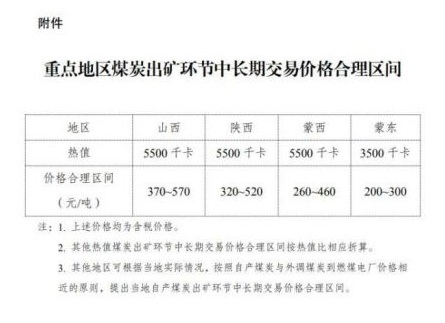

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开 -

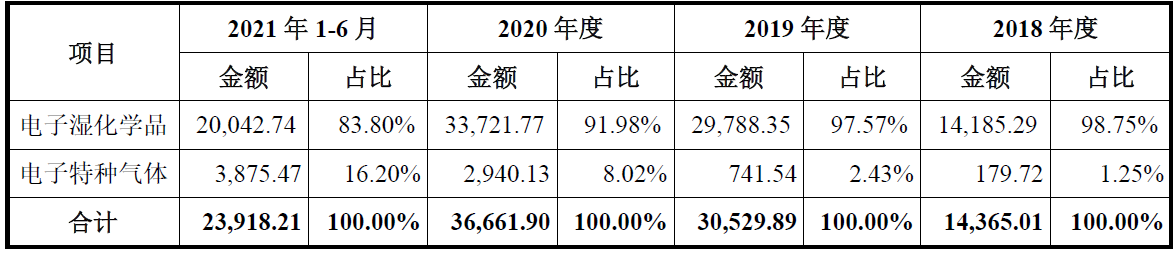

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化 -

股价连续上涨 浙江建投遭监管关注要求核查

股价连续上涨 浙江建投遭监管关注要求核查 -

瑞康医药拟自有资金收购标的公司股权 整体交易估值

瑞康医药拟自有资金收购标的公司股权 整体交易估值 -

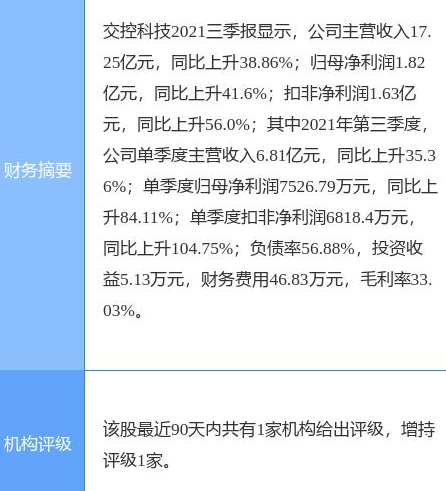

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快

热点图集

-

谷医堂领跑之势:谷医堂3年要开500家店

谷医堂领跑之势:谷医堂3年要开500家店 -

融慧金科司明成:提速变革,让银行风控系统”轻装上

融慧金科司明成:提速变革,让银行风控系统”轻装上 -

房贷审批进度怎么查询?房贷进度查询方法有哪些?

房贷审批进度怎么查询?房贷进度查询方法有哪些? -

社保卡的余额在哪里查?支付宝和微信怎么查询?

社保卡的余额在哪里查?支付宝和微信怎么查询? -

经常用花呗分期会影响征信吗?官方回应不逾期即可!

经常用花呗分期会影响征信吗?官方回应不逾期即可! -

俄乌冲突升级对钢材市场的潜在影响

俄乌冲突升级对钢材市场的潜在影响 -

为什么说不要轻易提取公积金?公积金本身性质是什么

为什么说不要轻易提取公积金?公积金本身性质是什么 - 今年来新股破发仍是关键词,前2月投行谁发力?海通

- 时隔8个月,港股又迎教育新股,粉笔科技发起申请,

- 电信行业拖了后腿?Meta高管称元宇宙需要更快的网速

- 打新必看|3月3日立航科技、思林杰申购,值得打吗?

-

语义错误完整版在哪里看?语义错误原著小说作者是谁

语义错误完整版在哪里看?语义错误原著小说作者是谁 - 辽宁庄河市科工局扎实推进工业企业技术改造

- 吉林省生态环境厅到白山市开展重大项目建设对接服务

-

奔腾石墨烯采暖地板已冠名高铁:享受现代科技高品质

奔腾石墨烯采暖地板已冠名高铁:享受现代科技高品质 - 俄乌冲突升级对钢材市场的潜在影响