退税30%!新政对废钢贸易的影响趋势

3月1日,是备受关注的《关于完善资源综合利用增值税政策的公告》(财政部 税务总局公告2021年第40号)正式落地执行的日期。相较以往,新政策不仅让交易必开票成为废钢贸易的趋势,而且在以下几方面也有所调整:

1、增加了再生资源回收纳税人计税方法的选择

从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

2、规定对违法财政返还、奖补的将会追究责任

各级财政、主管部门及其工作人员,存在违法违规给予从事再生资源回收业务的纳税人财政返还、奖补行为的,依法追究相应责任。

3、资源综合利用企业退税需带票采购

《公告》对回收再生资源相关发票进行了具体要求,除达不到起征点的自然人外,都要带票,免税的也要开普票,自制凭证要成为历史了。另外要求建立再生资源收购台账,留存备查。

除此之外,《公告》还新增加了对符合退税条件的资质审查,确保政策红利真正让符合条件的企业受益。其中包括:一是收购再生资源应取得合法凭证,未按规定取得合法凭证的,该部分销售收入不得退税;二是建立收购台账,并对台账的内容有详细要求,促使再生资源回收企业全面采集和记录收购再生资源的信息,为税务机关通过后续管理核查企业业务的真实性提供了基础。

税改政策之下,废钢价格将如何?

值得一提的是,废钢加工准入企业可以要求供货方成立回收公司带票供货,或自己成立回收公司从供货方收货,要求供货方作为个体工商户或小规模纳税人带票供给回收公司,回收公司选择简易计税方法,开3%的票销售给准入企业,准入企业再开13%的发票给规范名单上的钢厂,退税30%,这样对于钢厂来说,可以通过价格调节享受大部分退税的利益,可能会成为大多数钢厂的选择。

对于废钢从业者来说,新政后,交易必开票势必会增加成本,而对于成本增加的承担转移来说有两条路径,一个是通过涨价,让下游利废方承担成本的增加, 另一个是钢厂提高税点,最终增加的成本由废钢回收接盘。因此,这对企业来说,废钢税改政策的变化将对废钢产业链生产成本产生直接影响。

但就目前来看,很多供货商及钢厂持观望态度的较多,目前市场操作不一,部分废钢场地多积极出货以降低库存,也有部分场地出货不积极。目前新财税政策刚刚实施,基地还需要摸索出正确的操作模式,所以一旦钢厂到货持续减少,不排除回涨可能,预计短期多震荡调整为主。(新华财经)

相关推荐

-

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开 -

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化 -

股价连续上涨 浙江建投遭监管关注要求核查

股价连续上涨 浙江建投遭监管关注要求核查 -

瑞康医药拟自有资金收购标的公司股权 整体交易估值

瑞康医药拟自有资金收购标的公司股权 整体交易估值 -

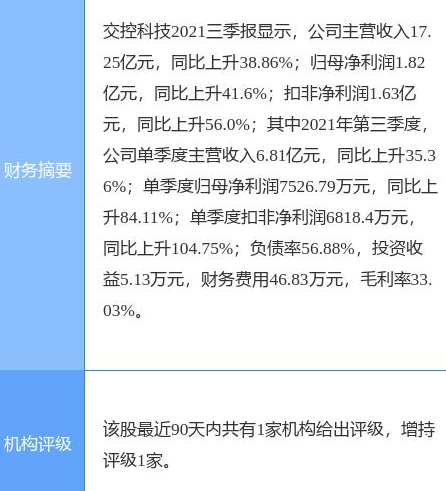

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快

热点图集

-

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用 -

破解养老服务难题 合肥推进基本养老服务体系建设

破解养老服务难题 合肥推进基本养老服务体系建设 -

做高产高效排头兵!冀中股份以过硬业绩全力冲刺首季

做高产高效排头兵!冀中股份以过硬业绩全力冲刺首季 - 3日焦炭期货开盘3395元低开

- 富时中国A50等指数公布最新调整!2只银行股被纳入

- 山西焦煤成功发行2022年第一期可续期公司债

- 【机会挖掘】工信部强调扎实推进数据中心等建设应用

- 2021年,生态环境部承办全国两会建议提案情况如何?

- 【机会挖掘】2022年折叠屏手机市场或可增长10倍 国

- 加拿大对涉华焊接大口径碳合金钢管作出第一次双反日

- 全国人大代表、传化集团董事长徐冠巨:建议创新印染

- “让老百姓过上幸福生活”

- 【汽车行业】2月份重卡市场销量5.4万辆 同比下降54%

- 内蒙古乌海市2022年重点项目集中开工,总投资460亿元

- 拜登:美国将迎来“基础设施十年”

- 【汽车行业】2月份重卡市场销量5.4万辆 同比下降54%