兰格研究:钢材出口下行趋势未改

海关总署发布数据显示,2022年1-2月份,我国出口钢材823.4万吨,同比下降18.8%;进口钢材220.7万吨,同比下降7.9%(详见图1)。

图1 2019-2022年月度钢材进出口走势

钢材进出口均呈下降趋势

去年全球经济疫后复苏带动钢材需求,部分区域供需偏紧,带动我国钢材出口大幅增长。然而随着海外供应链恢复,海外供需偏紧的形势已经逐步缓解,自去年5月份以来,我国钢铁业新出口订单指数连续处于收缩区间,今年钢材出口将向常态回归,前两个月钢材出口量同比明显下降。

进口方面,前两个月国内钢材需求仍偏弱,且周边国家钢材出口报价相对国内缺乏优势,钢材进口量仍保持低位水平,较去年同期有所下降。

海外钢铁供应保持增长

今年1月份,全球64个纳入世界钢铁协会统计国家的粗钢产量为1.550亿吨,同比下降6.1%,全球粗钢产量自去年8月份以来持续呈同比下降趋势,主要原因为中国产量的明显下行,中国以外地区粗钢产量保持增长态势。表明随着供应链恢复,海外钢铁供应持续增长。

据中国物流与采购联合会发布,2月份全球制造业PMI较上月回升0.2个百分点至54.9%。分区域看,美洲和非洲制造业PMI较上月有所上升,亚洲和欧洲制造业PMI较上月有所下降。从指数变化看,全球经济延续复苏趋势,钢铁需求预计平稳增长。

钢铁业出口订单有所回升

2022年以来,全球钢材市场整体震荡分化,北美市场加速下行,亚洲市场有所上行,相关国家钢材出口报价明显上涨,我国报价上涨幅度较低,兰格钢铁云商平台监测数据显示,2022年3月4日,中国热轧卷板出口报价(FOB)为850美元/吨,较印度、土耳其和独联体出口报价分别低55、140和50美元/吨,中国钢材出口报价具有相对优势。

价格优势再度显现,我国钢铁业出口订单情况有所转强,中物联钢铁物流专业委员会数据显示,2022年前两个月,钢铁业新出口订单指数连续回升,2月份上升至47.3%,仍处于收缩区间。

俄乌冲突影响全球钢铁供需

近期俄乌局势升级,将影响全球经济复苏,给海外钢铁供需带来不确定性。俄罗斯是全球主要钢铁生产国之一,2021年粗钢产量7600万吨,同比增长6.1%,占全球粗钢产量的3.9%。俄罗斯也是钢材净出口国,每年出口量约占总产量的40-50%,在全球钢铁贸易中占比较大。

乌克兰2021年粗钢产量2140万吨,同比增长3.6%,在全球粗钢产量排名中居第十四位,其钢材出口比重亦较大。目前已有俄、乌出口订单延迟或取消,其海外主要买家只能向其它国家加大钢材进口量。

另据海外媒体报道,西方国家对俄罗斯制裁进一步加剧全球供应链紧张,累及汽车制造业,全球多家汽车制造商因此暂时停工,而这一形势如果持续,也会给钢材需求带来影响。

钢材出口预计难有持续回升

自去年下半年以来,我国钢材出口总体呈下行趋势,钢材进口低位波动。近期地缘政治局势紧张将影响全球经济增长势头,给钢材进出口形势带来不确定性。

短期来看,我国钢材出口的价格优势显现,钢材出口下行趋缓,独联体钢材出口受限,或带动我国钢材出口回升。但是,钢铁业新出口订单指数仍处于收缩区间,且我国抑制钢材出口的方向已定,如果内外价差持续扩大,或有相关措施出台,钢材出口量预计难有持续增长。

进口方面,目前国内钢材需求并未大幅释放,供需大致平衡,且海外市场报价相对偏高,竞争优势不足,钢材进口规模预计仍将保持低位水平。(兰格钢铁研究中心王静原创文章,转载务必注明出处)

关键词: 兰格研究钢材出口下行趋势未改

相关推荐

-

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

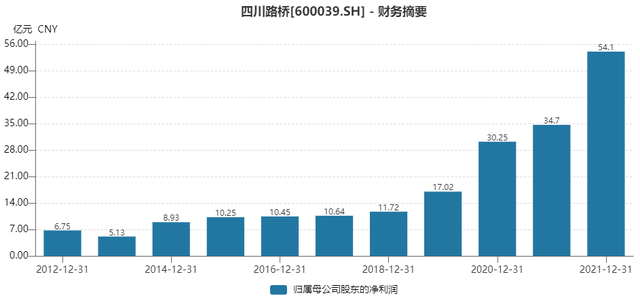

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

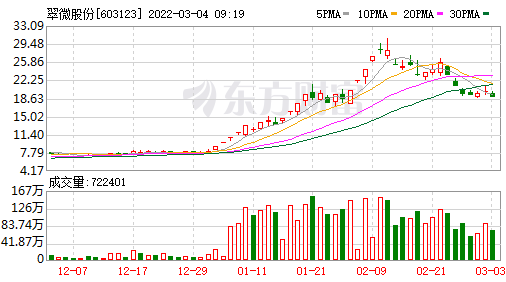

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开

热点图集

-

章献明肃皇后刘娥的儿子是谁?历史上刘娥有亲生孩子

章献明肃皇后刘娥的儿子是谁?历史上刘娥有亲生孩子 -

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开 -

香江控股(600162.SH)累计回购2547万股 耗资5050.5万元

香江控股(600162.SH)累计回购2547万股 耗资5050.5万元 -

海关总署:1-2月中国累计进口钢材823.4万吨 同比下

海关总署:1-2月中国累计进口钢材823.4万吨 同比下 -

产量问题逐步尘埃落定 豆粕维持高位振荡

产量问题逐步尘埃落定 豆粕维持高位振荡 - 翔丰华董秘回复:公司开发的硅碳负极材料产品处于中

-

巧用直播,智联招聘帮助求职者解决求职和跳槽痛点

巧用直播,智联招聘帮助求职者解决求职和跳槽痛点 -

2022年,晨溪资本期待为更多的投资人提供专业服务

2022年,晨溪资本期待为更多的投资人提供专业服务 -

国际油价易涨难跌,塑料后市将呈现高位振荡格局

国际油价易涨难跌,塑料后市将呈现高位振荡格局 - 韩家湾煤炭公司综掘队:学习雷锋精神走深走心

-

3月10日起执行!泉州加大职工医保门诊保障

3月10日起执行!泉州加大职工医保门诊保障 - 7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

- 一线|东鹏饮料累了困了?狂飙之后,北上疲“累”、

-

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程 -

“安徽电”源源不断汇入江苏电网 广德启用跨省联络

“安徽电”源源不断汇入江苏电网 广德启用跨省联络 -

安徽省多部门推出春季促消费系列精品活动

安徽省多部门推出春季促消费系列精品活动