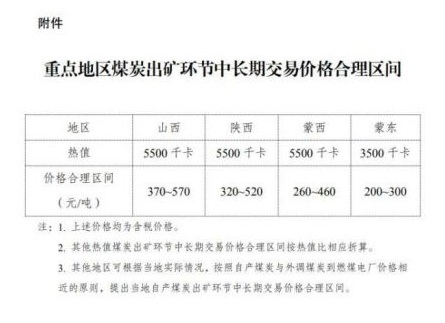

螺纹钢高位波动加大

关注旺季启动节奏

目前螺纹钢价格处于偏高水平,若3月份需求迟迟不见启动,螺纹钢或走出修复预期差行情而出现调整;若3月份需求快速走强,并强于市场预期,将推动螺纹钢进一步打开向上空间。

图为螺纹钢总库存走势(单位:万吨)

近期钢材价格大幅冲高,振幅明显加剧,究其原因,在于俄乌局势胶着影响下,国际供应链受到波及,提振国内钢材出口,国际钢材价格大涨带动国内钢材相对低估值向上修复。

钢厂逐渐复产

近期,京津冀及周边地区限产再度加码。数据显示,截至3月4日当周,样本钢厂螺纹钢周产量为290.28万吨,同比下降14.1%,环比增加6.1%,开工率为53.44%,同比下降12个百分点,环比上升2.9个百分点。年初以来,样本钢厂螺纹钢累计产量2409万吨,同比下降561万吨,降幅18.9%。

分生产工艺来看,长流程钢厂受到环保限产的影响,产量维持在低位水平,截至3月4日当周,样本长流程钢厂累计产量同比下降16.4%。电炉钢厂春节后快速复产,基本达到去年同期水平,截至3月4日当周,市场统计的样本电炉钢厂周产量同比下降5.7%,环比增加32%,年初以来累计产量同比降幅46%。预计3月底随着采暖季限产结束后,二季度螺纹钢产量有望明显回升。

库存压力不大

今年以来,国家宏观政策以稳增长为主线,宽货币宽信用不断发力,1月社会融资规模创历史新高,M2大幅回升,融资信贷进一步宽松。从房地产政策看,主基调依然是“坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,加大住房租赁金融支持力度。”不过,近期多地实施下调首套房贷首付比例至20%,这是一个积极信号,预计会有更多城市下调首套房贷利率及首付比例。目前房地产市场政策底已现,后期关注相关高频数据的表现,房地产市场大概率会企稳回升。

基建投资方面,在去年12月基建投资增速企稳之后,基建投资持续发力,年初大量基建项目上马,开工复工情况良好。预计今年上半年会实现基建投资的实质性放量,全年基建投资增速会在5%左右。

今年以来螺纹钢总库存水平整体偏低,春节后累库不及往年,并已经出现增速放缓。截至3月4日当周,螺纹钢社会库存为1000.44万吨,同比降幅23.3%;钢厂库存为320.3万吨,同比降幅38.6%;总库存为1320.74万吨,同比降幅28%。

后市还看需求

进入3月份,预计螺纹钢供需格局或由供需两弱转向供需双旺,冬奥会结束后,环保限产边际宽松,钢厂迎来复产,但受制于双碳政策的压力,产量高位难以回升至去年同期水平。需求端表现将是行情的核心驱动因素,强预期即将面临现实需求的检验,今年春季需求走强的概率很大,国家以稳增长为核心目标,宽货币宽信用持续发力,基建前置,房地产市场强需求仍可期。预计春季旺季需求或强于供给,螺纹钢将强势运行。

操作上,需求何时走强决定行情节奏,但宏观面因素加剧了行情节奏的复杂性。目前螺纹钢价格处于偏高水平,若3月份需求迟迟不见启动,螺纹钢或走出修复预期差行情而出现调整,给出较好的入场机会;若3月份需求快速走强,并强于市场预期,将推动螺纹钢价格进一步打开向上空间。后期需关注的主要风险因素有:俄乌局势扰动下,钢材价格的高波动性。(西部期货)

关键词: 高位波动

相关推荐

-

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁

热点图集

-

午评:指数冲高回落续创新低 两市超3800只个股下跌

午评:指数冲高回落续创新低 两市超3800只个股下跌 - 艾芬豪矿业2021年度运营回顾

- 巾帼英姿展风采 铿锵玫瑰别样红

-

未来十年,王老吉拿什么实现倍增计划?

未来十年,王老吉拿什么实现倍增计划? - 【异动股】电力行业板块拉升,金山股份(600396.CN)

- 晋能控股煤业集团燕子山矿对路灯电线进全方位的隐患

- 江西生态环境厅调研推进水泥行业减污降碳工作

- 淮北双龙公司:将普法和维权送到女职工身边

- 老干妈涨价了吗?2022年为什么价格上涨了?

- 君实生物拟定增募资不超39.8亿元

- 发改委:全国煤炭日产量持续保持在1200万吨以上

- MMG称堵路致Las Bambas暂停向港口运输

-

【积加ERP亮点100】商品管理:后台操作方便快捷,Li

【积加ERP亮点100】商品管理:后台操作方便快捷,Li - 云南水泥建材集团举办庆三八系列活动

- 券商评级:三大指数下跌 九股迎来掘金良机

-

重塑联合办公盈利模式,创富港加速变身联合办公界的

重塑联合办公盈利模式,创富港加速变身联合办公界的