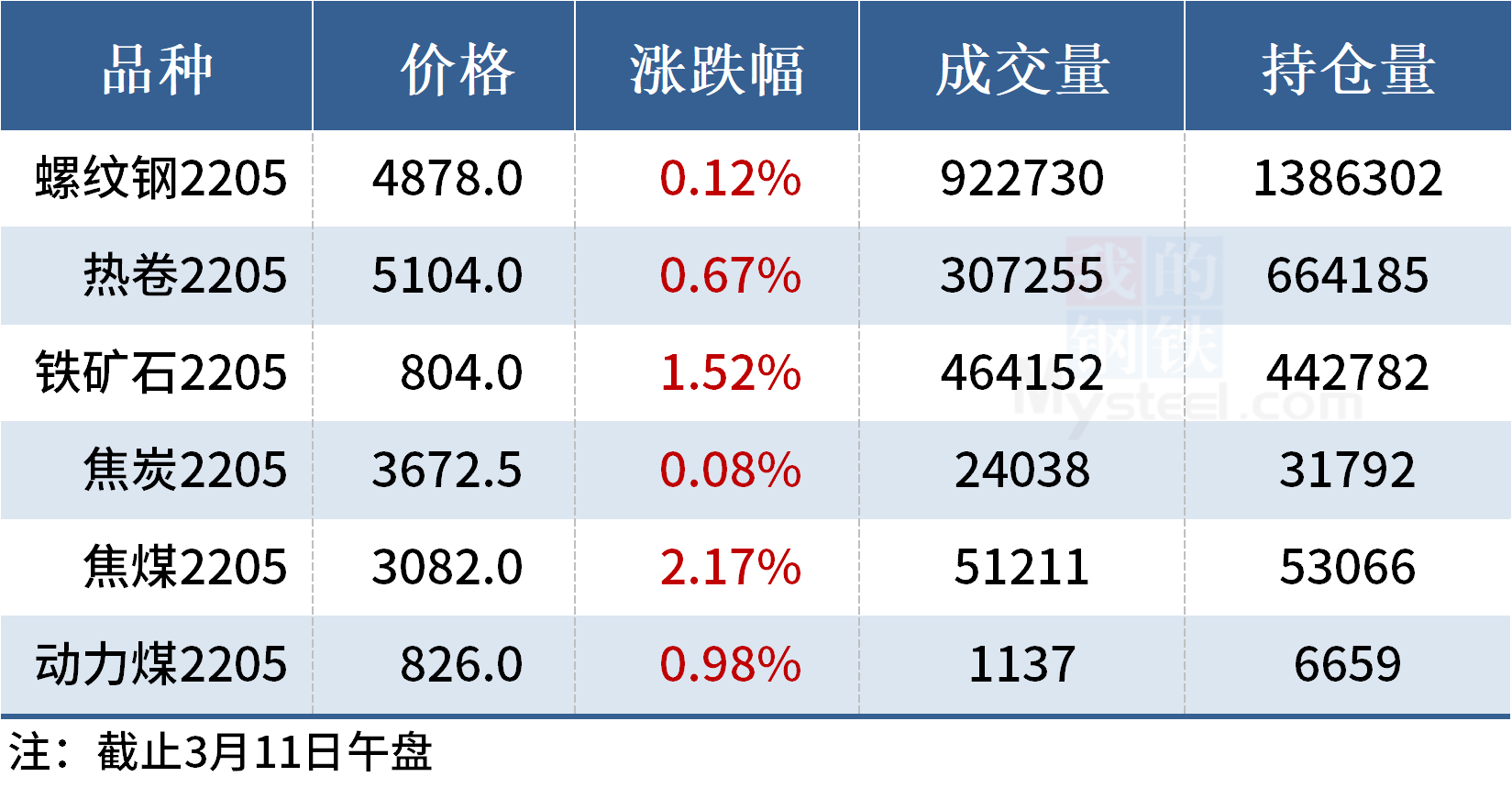

焦炭呈近弱远强格局

截至目前,焦炭产地价格实现3轮每轮200元/吨的涨幅,盘面也自1月底开始,在补库需求、复产预期、旺季来临,以及政策回暖等因素下开启上涨行情。实际上,以上支撑因素在2021年年底的时候便在积蓄能量,随着时间的推移,则是逐步确认并实现的过程。

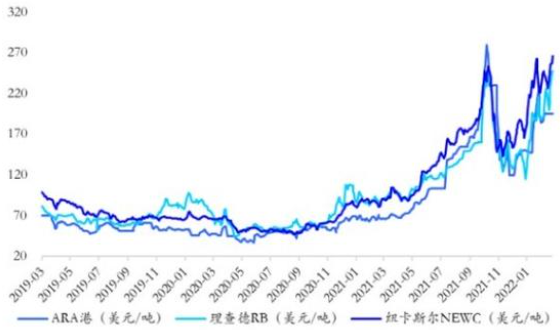

数据显示,2021年,我国共进口5470万吨炼焦煤,蒙古国占比25.66%,澳大利亚仅占比11.2%,俄罗斯占比19.6%。随着澳大利亚进口煤的缺失,使得我国进口炼焦煤资源来源国多元化,对俄罗斯,美国,加拿大等地资源进口量加大,但短期仍然无法弥补澳洲进口缺失带来的缺口,使得2021年进口量较2020年减少1780万吨。

若蒙古国进口量能完全恢复到2019年的水平,也仍然无法完全弥补我国2021年的减量(三季度后蒙古国新开通的铁路运输线会带来增量,预计一季度量为750万吨,但今年能否顺利运行仍是未知数)。目前蒙古国疫情虽然大幅好转,口岸通关车辆较去年在不断恢复,但目前仍有多个口岸处于关闭状态,今年恢复至高峰期水平800—1000车/天的可能性存疑。俄罗斯进口增量的不确定性使得本就紧张的炼焦煤供应弥补增加风险,使得双焦价格大幅走高。

关于焦炭价格去不去前高的问题,我们通过对于去年9月中旬至10月底焦炭价格处于顶部时的基本面特征与目前的基本面特征,给出进一步的分析:

利润和供给方面,目前供应相对较低且不稳定的利润水平仍不支持焦企积极顺利提产;库存方面,今年与去年水平保持一致,但这种状况是可以实现维持的;需求方面,今年和去年水平保持一致,结合旺季来临以及在目前的利润水平来看,钢厂不缺乏提产积极性,但重大风险点来自于终端地产行业信心不足,导致市场无法接受成材价格的上涨。根据市场调研数据,目前工程项目复功率为80%,预计本周可达88%,虽然复工程度不如去年同期,但是仍处于刚需增长时段;从估值角度来看,现货的实际价格缺乏像对比期一样的指引作用,所以更多的需要用预期来判断;从政策方面对比来看,由于能耗双控的目标不变,像去年一样的粗钢产量平控政策不确定什么时候执行,但是从去年上半年铁水日均241万吨产量评估,目前的铁水产量仍有上行空间,且不容易首先受到政策的压制,主要还是根据市场供需及利润调节。笔者认为,短期焦炭市场最大的驱动力还是来自于外围市场的因素,焦炭出口价格大幅高于国内价格,即使把汇率因素考虑进去,仍较去年对比期有较高的出口利润。

综上所述,近期的地缘冲突因素,加上后续市场进出口风险,叠加终端需求恢复期窗口,焦炭远月合约仍存一定的上涨空间,基于此逻辑,也可选择2205与2209合约的正向套利。风险点在于终端施工项目开工同比下滑,且对于高价成材接受度上信心不足,所以要密切关注成材去库程度,把握较为短暂的窗口期。(三立期货)

关键词: 近弱远强

相关推荐

-

环渤海港口下锚船数量不减 价格深跌可能性不大

环渤海港口下锚船数量不减 价格深跌可能性不大 -

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑 -

国际不锈钢论坛:2021年全球不锈钢粗钢产量达5628万吨

国际不锈钢论坛:2021年全球不锈钢粗钢产量达5628万吨 -

铝价波动加剧 二季度市场将迎来去库存拐点

铝价波动加剧 二季度市场将迎来去库存拐点 -

11日早盘建材市场价格暂稳开盘 黑色期货飘红

11日早盘建材市场价格暂稳开盘 黑色期货飘红 -

总额超1万亿元!央行依法向中央财政上缴结存利润

总额超1万亿元!央行依法向中央财政上缴结存利润 -

环渤海港口锚地船舶增加 下游用户采购拉运保持积极

环渤海港口锚地船舶增加 下游用户采购拉运保持积极 -

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势

热点图集

-

快讯:18日杭州优特钢价格持稳

快讯:18日杭州优特钢价格持稳 - 快讯:18日唐山热轧开平板价格涨30元

-

苹果梨产地主要在哪里?苹果梨是梨的品种吗?

苹果梨产地主要在哪里?苹果梨是梨的品种吗? -

头伏饺子二伏面是哪里的风俗?三伏烙饼摊鸡蛋又是什

头伏饺子二伏面是哪里的风俗?三伏烙饼摊鸡蛋又是什 - MPP正式官宣!这4只炸板医药股要修复?券商:应重点

-

浓乳胶价格持续上涨 天胶市场或重新进入去库存阶段

浓乳胶价格持续上涨 天胶市场或重新进入去库存阶段 - 一季度基建投资全力冲刺 重点项目加紧开工

- 焦炭呈近弱远强格局

- 国家发改委:今年力争改善840万户居民居住条件

- 仙福钢铁公司加快推进产能置换技术升级改造

- 奶茶为什么降价了?2022年奈雪的茶喜茶降价事件始末

- 国家发改委部署开展煤炭中长期合同签订履约专项核查

- 一季度基建投资全力冲刺 重点项目加紧开工

- 渤海证券:“低碳、绿色、智能”成为家电行业转型升

- OECD:俄乌冲突或使今年全球经济增速下降1个百分点

- 统计局:1-2月中国原煤产量为68659.8万吨,同比增10.3%