内忧解困 外患承压 后市铁矿行情如何?

1、2021年四季度地产行业面临30%左右的下滑,同时国内开展了大刀阔斧的粗钢压减工作,根据华泰期货研究院测算,2021年四季度铁矿石消费减少4428万吨,同比下降12.4%,全年铁矿石消费减少9872万吨,同比下降6.9%。2021年下半年铁矿石由于国内消费下滑导致的矿价大跌,也造成全球铁矿供给表现不佳,根据华泰期货研究院测算,2021年下半年铁矿石净进口量减少6182万吨,同比下降10%;国产精粉减少1483万吨,同比下滑10.4%。

2、中长期来看,国内铁矿石需求完全取决于钢材消费的强度, 2022年影响钢材消费的关键因素在于地产行业的起色,目前国家对于地产的关切程度不断上升,2022中国经济要保持5.5%的GDP增速目标,必然将通过更加积极的货币政策和在坚持“房住不炒”的前提下,进一步放开目前较为严格的地产管控措施。2022年要完成既定的经济目标,除了托举地产,基建的逆周期作用不可忽视,出口和制造业也将在很大程度上带动材矿的消费。根据华泰期货研究院预测:2022年一季度铁矿石消费减少2643万吨,同比下滑7.9%;二季度铁矿石消费减少2226万吨,同比下滑6.3%;下半年铁矿石消费增加4565万吨,同比上涨7.1%,全年铁矿石消费减少304万吨,同比微降0.2%。

3、2022年海外将逐步进入货币量化宽松后的收缩周期,但由于担心失业率问题,美国加息周期相对延长,使得需求在去年高基数的基础上,表现依旧可观,同时海外产业链的有序恢复也将带动材矿的需求。根据华泰期货研究院预测,2022年海外上半年铁矿石消费减少789万吨,同比下滑1.7%,下半年铁矿石消费减少223万吨,同比下滑0.5%,全年铁矿石消费减少1011万吨,同比下滑1.1%。

4、从全球铁矿石产能的角度来看,近十年以来由于主流矿山缺乏有效的资本投入,使得铁矿石产能停滞不前,2022年四大矿山在矿价维持中高位的预期下,预计同比增产3200万吨,非主流矿供应受矿价波动影响较大,其造成的边际影响作用却不容忽视,根据华泰期货研究院预测,2022年铁矿石累计净进口量10.73亿吨,同比减少2773万吨,国产精粉2.55亿吨,同比减少844万吨。

5、今年影响全球铁矿石供应的另一大因素则是当下的俄乌冲突,俄乌两国每年的铁矿石合计出口量为7000万吨左右,冲突升级对于最大出口国(中国)将产生较大的供给影响。俄乌钢材合计出口5500万吨,出口受阻将直接导致欧美国家向其他国家寻求钢铁进口资源,进而导致对于铁矿石的需求增加,间接影响国内铁矿石供给量。假设按照战争持续一段时间,西方制裁长期持续来看,目前俄乌冲突已经影响了近一个月的材矿的出口量(即500万吨的铁矿石,460万吨的钢材、生铁和钢坯),如果战争本月还不能结束,对于材矿的影响规模将继续成倍扩大,即便战争结束,西方的制裁可能将继续影响到今年的俄罗斯材矿的出口。

6、基于2022年粗钢消费减少557万吨,上半年粗钢消费减少2800万吨,下半年粗钢消费增加2244万吨的判断,根据华泰期货研究院预测,2022年上半年铁矿石港存有望降至1.48亿吨,主要去化时间发生在2季度,下半年铁矿石轻微累库,港口可能增至1.49亿吨,全年库存同比降687万吨,同比下降4.4%。

7、从交易策略而言,虽然目前铁元素(铁矿+钢材+废钢)库存仍属于历史高位,但在目前低消费的情况下,库存已经开始去化,2022年考虑国家要完成5.5%的GDP增速,必然将加大对于经济的刺激力度,粗钢消费有进一步增长潜力,同时俄乌冲突升级可能增加对于全球铁矿石的供给减量,一旦后市出现消费增供给降的情况,将进一步加速铁矿石库存的去化,进而推升铁矿石价格,因此我们仍然推荐逢低做多铁矿石。(华泰期货)

相关推荐

-

21日早盘建材市场价格稳中趋涨 黑色期货震荡偏弱

21日早盘建材市场价格稳中趋涨 黑色期货震荡偏弱 -

电厂日耗回落 环渤海港口市场煤价格阶段性高位回调

电厂日耗回落 环渤海港口市场煤价格阶段性高位回调 -

环渤海港口下锚船数量不减 价格深跌可能性不大

环渤海港口下锚船数量不减 价格深跌可能性不大 -

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑 -

国际不锈钢论坛:2021年全球不锈钢粗钢产量达5628万吨

国际不锈钢论坛:2021年全球不锈钢粗钢产量达5628万吨 -

铝价波动加剧 二季度市场将迎来去库存拐点

铝价波动加剧 二季度市场将迎来去库存拐点 -

11日早盘建材市场价格暂稳开盘 黑色期货飘红

11日早盘建材市场价格暂稳开盘 黑色期货飘红 -

总额超1万亿元!央行依法向中央财政上缴结存利润

总额超1万亿元!央行依法向中央财政上缴结存利润 -

环渤海港口锚地船舶增加 下游用户采购拉运保持积极

环渤海港口锚地船舶增加 下游用户采购拉运保持积极 -

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

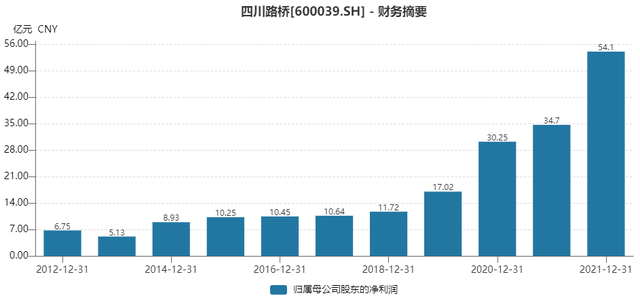

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

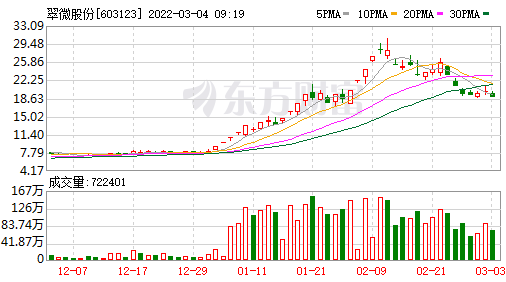

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局

热点图集

-

内忧解困 外患承压 后市铁矿行情如何?

内忧解困 外患承压 后市铁矿行情如何? - 玉溪仙福钢铁产能置换升级改造一期配套建设公示

-

星期六和星期日能买入基金吗?什么时候开始收益?

星期六和星期日能买入基金吗?什么时候开始收益? -

信用钱包逾期会有什么后果?还能继续借款吗?

信用钱包逾期会有什么后果?还能继续借款吗? -

什么是补充医疗保险?补充医疗保险一年交多少钱?

什么是补充医疗保险?补充医疗保险一年交多少钱? - 营业部最青睐个股曝光 3股净买入超亿元

-

离职后五险一金可以自己全额缴纳吗?五险一金有什么

离职后五险一金可以自己全额缴纳吗?五险一金有什么 - 行业供需两弱 3月吨钢毛利环比小幅回升

-

购房全款一般打几折?全款购房需要注意哪些事项?

购房全款一般打几折?全款购房需要注意哪些事项? - 镍出口政策抗争欧盟 印尼贸易部副部长率团赴世贸组

-

公积金除了买房还有哪些用途呢?公积金贷款能使用几

公积金除了买房还有哪些用途呢?公积金贷款能使用几 - 欧盟“碳关税”对我国钢材出口的影响

- 扬武镇县委常委、政法委书记李星到玉溪仙福钢铁调研

-

基金回撤是什么意思?基金回撤幅度是怎么计算的?

基金回撤是什么意思?基金回撤幅度是怎么计算的? - 开源证券:降息预期落空背后 “政策底”已经再次确

- 2022.03.15富源县平庆煤矿发生煤与瓦斯突出事故,1