兰格研究:四月份国内钢铁市场将震荡趋强

『简要:3月份尽管终端需求释放趋缓,但在国家稳增长积极信号持续发酵下,中间需求短期有明显释放,钢厂集中提价,带动市场波动上行。4月份疫情防控效果将在部分区域有所显现,基建投资有望释放用钢需求,地产用钢需求仍旧承压;市场将面临产量回升与需求释放程度动态博弈;政策层面稳增长信号不断增强,市场信心有所提振,同时成本端仍存在较强支撑;预计4月份国内钢铁市场将呈现震荡偏强运行态势。』

一、三月份国内钢铁市场震荡上行

3月份,稳增长政策预期增强,下游需求有所启动,俄乌冲突带动国际大宗商品价格上扬,原燃料价格高位运行,多重因素交织下国内钢铁市场价格波动上行。据兰格钢铁云商平台监测数据显示,截至3月31日,兰格钢铁全国钢材综合价格为5382元(吨价,下同),较上月末上涨221元,涨幅为4.3%,年同比上涨1.4%。其中,长材价格为5145元,较上月末上涨228元,涨幅4.6%,年同比上涨3.4%;板材价格为5507元,较上月末上涨232元,涨幅为4.4%,年同比下跌1.2%;型材价格指数为5460元,较上月末上涨210元,涨幅为4.0%,年同比上涨3.3%;管材价格为5883元,较上月末上涨134元,涨幅为2.3%,年同比上涨3.8%(详见图1)。

图1 兰格钢铁价格指数(LGMI)走势图

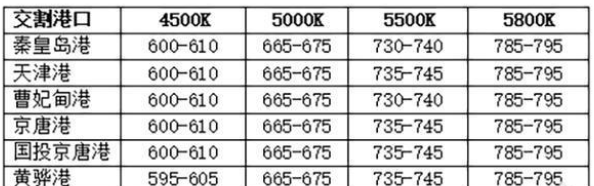

分品种来看,兰格钢铁云商平台监测的8大钢材品种10大城市均价显示,3月末,各品种价格相比上月同期均小幅上涨,其中,热轧卷涨幅最大,为5.8%;焊管涨幅最小,为1.3%;其他品种涨幅在2.3-4.7%之间(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表(单位:元/吨,%)

二、钢铁行业供给分析

1、钢铁产量仍同比收缩

2022年1-2月,受到冬奥会环保限产、取暖季错峰生产、需求淡季等因素制约,钢铁产量仍呈现收缩态势。国家统计局数据显示,1-2月,我国生铁产量13213万吨,同比下降10.8%;粗钢产量15796万吨,同比下降10%;钢材产量19671万吨,同比下降6.0%(详见图2)。从粗钢日产来看,1-2月份全国粗钢日均产量为267.7万吨,较上月减少10.3万吨,环比下降3.7%。

图2 我国粗钢和钢材月度产量数据

3月下半月,随着限产制约结束,钢企开始陆续复产,兰格钢铁网调研的全国高炉开工率明显回升,但仍低于去年同期。从全月来看,3月份全国钢铁企业高炉开工率均值为75.6%,较上月上升4.1个百分点,较上年同期低6.5个百分点。取暖季结束后,京津冀周边区域钢企逐步复产,带动产量有所回升。3月中旬重点钢企粗钢日产环比表现回升。中钢协统计数据显示,3月中旬,全国重点钢企粗钢日均产量为204.9万吨,环比上升4.6%,同比下降7.4%。

但3月以来疫情多发防控下物流运输受限波及钢铁生产,且因原料成本高企,限制部分电炉企业的产能释放。预计3月份国内钢铁产量将呈现承压回升的局面,3月份全国粗钢日产或将恢复至270万吨以上的水平,其中重点大中型钢铁企业粗钢日产将会维持在200万吨左右的水平。预计4月份全国日产将继续上升,或在290万吨左右。

2、社库见顶回落 4月份将进一步降库

3月份,随着需求有所释放,钢材社会库存在第一周到达峰值后进入去库周期,但随着各地疫情封控措施加严,需求受到制约,市场成交偏弱,且因物流受阻运输不畅,钢材社会库存回落速度放缓。据兰格钢铁云商平台监测数据显示,截至3月25日,兰格钢铁网统计的29个重点城市钢材社会库存为1588.0万吨,月环比下降3.3%,年同比下降12.6%。其中,建材社会库存为1084.5万吨,月环比下降1.1%,年同比下降16.2%;板材社会库存为503.5万吨,月环比下降7.9%,年同比下降3.6%(详见图3)。预计4月份社会库存将进一步下降。

图3 国内每周钢材社会库存走势图

从建筑钢材厂内库存来看,虽需求不及上年,但因产量同比大幅下降,随着需求环比回升,3月份建筑钢材厂内库存持续回落。3月25日,兰格钢铁网统计的建材厂内库存为630.5万吨,较上月底减少108.3万吨,月环比下降14.7%,年同比下降32.4%;预计4月份建材厂库将进一步下降。

三、钢铁行业成本分析:矿、焦价格上行 成本支撑力度增强

3月份,取暖季限产结束复产预期强烈,铁矿石市场保持高位震荡,均价较上月有所上涨。据兰格钢铁云商平台监测数据显示,3月份,唐山地区66%品位干基铁精粉均价为1121元,较上月上涨62元,涨幅为5.9%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为969元,较上月上涨72元,涨幅为8.0%。

3月份,焦炭价格完成4轮提涨,均值较上月明显上扬。从均值来看,据兰格钢铁云商平台监测数据显示,3月份唐山地区二级冶金焦平均价格为3284元,较上月均值上涨542元,涨幅为19.8%。

在铁矿石、焦炭价格上行带动下,成本支撑作用明显增强。兰格钢铁云商平台成本监测数据显示,使用3月份购买的原燃料生产测算的普碳方坯不含税平均成本较上月同期增加302元,升幅为8.3%。

四、钢铁行业需求分析

1、出口需求:钢材出口或仍保持相对高位

2022年1-2月,钢材出口延续下降态势,进口保持低位水平。海关统计数据显示,1-2月份,我国出口钢材823.4万吨,同比下降18.8%;进口钢材220.7万吨,同比下降7.9%(详见图4);钢材净出口603.0万吨;钢坯净进口165.4万吨,折算粗钢为净出口格局,兰格钢铁研究中心测算1-2月粗钢净出口量为469.3万吨,同比下降28.6%。

图4 我国月度钢材进出口情况

俄乌冲突使得欧盟区域钢材供给影响,海外价格明显上涨,我国钢材出口价格优势显现,国外询盘数量明显增加,但由于俄乌局势及市场价格存有不确定性,出口订单并未有明显体现。中国物流采购联合会钢铁物流专业委员会调查的3月份钢铁企业新出口订单指数在收缩区间有所回落,兰格钢铁网调查的钢铁流通企业新出口订单指数在收缩区间略有回升,反映我国钢材出口订单恢复不足,预计3、4月我国钢材出口数量仍保持在400-500万吨左右。

2、国内建筑需求:基建提速带动建筑钢材需求回暖

2022年1-2月,受制造业和基建投资增速明显回升带动,固定资产投资取得良好开局。房地产方面,1-2月份,全国房地产开发投资同比增长3.7%,好于市场预期,持续稳地价、稳房价、稳预期下,房地产下行态势有所减缓。由于商品房销售及新开工均未能回暖,房地产开发投资短期仍会有波动。后期随着政策放松向商品房销售传导,房地产市场或有提振,但在房住不炒基调下,市场回升的幅度仍不确定。但新开工同比为负,土地购置的持续负增长且降速进一步扩大,对房地产开发投资将形成一定拖累,房地产建设用钢需求同比改善的概率较低。

基建方面,受稳增长推动,基建投资增速如预期回升。1-2月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.1%,较上年底上升7.7个百分点。当前地方政府新增专项债较快发行,1-2月新增规模8775亿元,而去年同期为0投放,地方专项债将为基建投资保驾护航。尽管当前各地受到疫情影响,封控加严,一定程度上影响了基建投资的需求释放节奏,但随着疫情防控的逐步成效和复工,各地重大项目建设进度将加快,基础设施投资有望保持较高增速,带动二季度用钢需求将有所增长。

3、国内制造业需求:制造业景气度回落 板材需求存下行压力

制造业方面,1-2月份,制造业生产总体保持稳定,汽车行业产销明显改善;造船行业短期有所下降,手持订单和航运指数的景气将带动其企稳回升,不确定性仍在原料价格波动;而受关税豁免家电出口有望企稳。

但从最新的制造业采购经理人指数运行来看,制造业景气度有所不足。国家统计局服务业调查中心与中国物流与采购联合会制造业联合调查的3月份中国制造业采购经理人指数为49.5%,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。同时,与用钢需求紧密相关的生产指数、新订单指数、新出口订单指数均回落至收缩区间,散发疫情对制造业生产和订单形成约束,制造业用钢需求短期或存下行压力。

五、四月份国内钢铁市场预测

图5 兰格钢铁综合指数预测

从国外环境来看,3月份全球通胀压力加剧,以及俄乌冲突下供给失衡,国际大宗商品上行;当前俄乌局势发展仍有较大不确定性,美联储加息50基点预期增强,国际资本市场及大宗商品市场或波动加剧。

从国内环境来看,稳增长信号不断增强,政策将持续发力,积极的财政政策提升效能,稳健的货币政策灵活适度,着力稳定宏观经济大盘,为国内钢铁市场运行创造良好政策环境。

从供给端来看,3月下半月取暖季限产结束后,疫情防控、物流受限波及钢铁生产,且因原料成本高企,限制部分电炉企业的产能释放,钢铁产量呈现承压回升的态势,3、4月粗钢日产将环比回升。

从需求端来看,地产用钢需求仍旧承压,疫情多发封控加严影响工程及生产进度,实际建筑项目采购需求有所延后,制造业用钢需求有下行压力。但稳增长政策下,基建回暖将逐步显现,二季度将迎来前期延缓的用钢需求释放。

从成本端来看,俄乌冲突导致的供给紧张,国际能源、大宗商品价格上涨波及国内铁矿石、焦炭,且在唐山地区疫情封控显效后,物流恢复对产量释放预期增强,铁矿石、焦炭保持高位运行,成本支撑力度较强。

综合来看,4月份疫情防控效果在部分区域将有所显现,基建投资有望释放用钢需求,地产用钢需求仍旧承压;市场将面临产量回升与需求释放程度动态博弈,需要防范阶段性需求释放速度不足,但供应增长过快带来的供需矛盾风险;政策层面稳增长信号不断增强,市场信心有所提振,同时成本端仍存在较强支撑;预计4月份国内钢铁市场将呈现震荡偏强运行态势。

关键词: 兰格研究四月份国内钢铁市场将震荡趋强

相关推荐

-

调控持续加码 环渤海港口价格加速回落

调控持续加码 环渤海港口价格加速回落 -

清越科技回复科创板首轮问询 PMOLED产品风险存疑

清越科技回复科创板首轮问询 PMOLED产品风险存疑 -

煤炭价格中枢逐渐下调 长协拉运成港口主要运输模式

煤炭价格中枢逐渐下调 长协拉运成港口主要运输模式 -

主力煤企外购煤价下调 动力煤市场逐渐进入传统消费

主力煤企外购煤价下调 动力煤市场逐渐进入传统消费 -

坚持“项目为王”理念 广西工业振兴特派员协调解决

坚持“项目为王”理念 广西工业振兴特派员协调解决 -

江南区推进征地拆迁引进强企项目 综合施策加快城建

江南区推进征地拆迁引进强企项目 综合施策加快城建 -

35个工作日完成审批!桂林两个重点项目获审批通过

35个工作日完成审批!桂林两个重点项目获审批通过 -

精准发力!桂林高新区雁山园奇峰产业基地开足马力稳

精准发力!桂林高新区雁山园奇峰产业基地开足马力稳 -

累计兑付资金8565.96万元!横州市落实耕地地力保护

累计兑付资金8565.96万元!横州市落实耕地地力保护 -

江南区推行“田长制” 落实“长牙齿”耕地管护硬措

江南区推行“田长制” 落实“长牙齿”耕地管护硬措 -

隆林高质量推进全域土地综合整治 打造特色乡村

隆林高质量推进全域土地综合整治 打造特色乡村 -

田林县培育壮大绿色“产业林” 建设绿色园区绿色工

田林县培育壮大绿色“产业林” 建设绿色园区绿色工 -

唐山区域防控力度升级 汽运集港量下降港口发运高位

唐山区域防控力度升级 汽运集港量下降港口发运高位 -

本月底煤炭拉运趋缓煤价将回落 运输瓶颈凸显

本月底煤炭拉运趋缓煤价将回落 运输瓶颈凸显 -

21日早盘建材市场价格稳中趋涨 黑色期货震荡偏弱

21日早盘建材市场价格稳中趋涨 黑色期货震荡偏弱 -

电厂日耗回落 环渤海港口市场煤价格阶段性高位回调

电厂日耗回落 环渤海港口市场煤价格阶段性高位回调

热点图集

-

信用卡刷爆影响征信吗?个人征信报告不良记录多久消

信用卡刷爆影响征信吗?个人征信报告不良记录多久消 -

买房需要注意哪些细节问题?看五证是指哪些证件?

买房需要注意哪些细节问题?看五证是指哪些证件? -

平安银行车主卡 帮你实现加油自由

平安银行车主卡 帮你实现加油自由 -

Soul 荣膺“21世纪卓越商业模式公司”,探索全新社

Soul 荣膺“21世纪卓越商业模式公司”,探索全新社 -

鲸平台金融舆情| 工行嘉兴分行被罚120万 因贷款“

鲸平台金融舆情| 工行嘉兴分行被罚120万 因贷款“ -

银行卡被锁了不去银行怎么解锁?多久卡会注销?

银行卡被锁了不去银行怎么解锁?多久卡会注销? -

什么是银行黑户?银行信用卡黑户是什么原因?

什么是银行黑户?银行信用卡黑户是什么原因? - 发改委召开加快推进国内铁矿项目建设工作交流会

- 加拿大对混凝土钢筋进行第一次反倾销日落复审立案调

- 兰格研究:四月份国内钢铁市场将震荡趋强

- 钱坤投资:天空尽头是新高 看清大势顺势而为知行合

-

医保卡账户余额怎么查询?手机支付宝能查吗?

医保卡账户余额怎么查询?手机支付宝能查吗? - 美国大规模释放储备又如何 俄油缺口恐难以填补

-

南宁脑博康儿童康复中心:全力以赴对待每个孩子

南宁脑博康儿童康复中心:全力以赴对待每个孩子 - 快讯:31日(15:40)博兴热卷价格跌20元

- 快讯:31日(15:50)上海热卷价格跌20元