兰格研究:制造业投资增速领先能否带动钢需?

钢材需求与固定资产投资高度相关,今年一季度,全国固定资产投资(不含农户)104872亿元,同比增长9.3%。分领域看,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.5%,制造业投资增长15.6%,房地产开发投资同比增长0.7%。

固定资产投资三大领域中的制造业投资增速领先,明显快于全部投资增速,是驱动固定资产投资增长的主要动力,投资对于钢材需求的带动也发生变化。

制造业投资连续较快增长

2021年制造业投资增长13.5%,同期基础设施投资增长0.4%,房地产开发投资增长4.4%,制造业投资增速领先;两年平均来看,制造业投资增长4.8%,比全部投资高0.9个百分点。

图1 2017-2022年三大领域投资增速走势

今年以来,各地积极推动制造业投资重大项目开工建设,多地新能源汽车、集成电路等大项目陆续开工,同时装备和高技术产业的市场需求扩大,支撑了制造业投资加快。一季度,高技术制造业投资增长32.7%,其中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长37.5%和35.4%。

随着绿色低碳转型和智能化发展,企业技改的投资投入在加快。今年1-2月份,制造业企业技改投资同比增长27.2%,高于全部制造业投资增速6.3个百分点;技改投资占全部制造业投资的比重为41.7%,比2021年同期提高2.1个百分点。

缘于产业升级和需求扩张

去年以来制造业投资较快增长,一方面有国内需求恢复、出口超预期等需求扩张因素拉动,另一方面也是制造业内部优化升级的结果,传统产业技改投资保持快速增长,高新技术制造业投资高速增长,对制造业总投资拉动明显。

同时,政策鼓励资金流向制造业,制造业企业融资能力较强,制造业中长期贷款保持快速增长,3月末,制造业中长期贷款余额增长29.5%,比各项贷款的增速高18.1个百分点,其中高技术制造业中长期贷款余额增长31.9%。

未来仍有增长潜力

目前制造业中下游行业面临成本压力,且出口需求或将回落,影响企业的投资意愿,制造业投资较快增长的态势或有所放缓。

制造业投资增速快于全部投资的增长,是经济结构优化、经济发展驱动力转变的表现。制造业投资是决定未来经济增长潜力的重要因素,国家“十四五”规划提出保持制造业比重基本稳定,制造业投资已经成为稳投资、稳经济的重要支撑。

近期国家发改委新闻发布会上相关负责人表示,今年要协调加大重点项目融资支持力度,推动制造业中长期贷款保持较快增长,研究储备新的政策预案,积极扩大制造业有效投资,发挥制造业投资对稳定经济增长的支撑作用。随着传统产业改造升级以及新兴行业创新发展势头的增强,叠加政策大力支持,制造业投资仍有增长潜力。

如何带动钢材需求

固定资产投资中三大领域投资增速分化,投资对于钢材需求的带动亦发生变化。去年以来,主要钢材品种产量变动也反映出这种分化趋势,以基建和房地产为主要下游的螺纹钢、盘条产量在去年同比下降后,今年一季度仍呈同比下降的趋势。

制造业投资较快增长,可通过设备需求间接带动钢材消费,制造业投资对于设备的需求包括通用设备和各个行业生产所需的专用设备。通用设备包括工业机器人、机床等产品,专业设备则应用于某一行业或特定产品,品类繁多。

由于通用及专用设备制造业细分领域和产品品类众多,行业空间大,企业分散,平均规模偏小,生产中涉及的钢材品种也较多,包括中厚板、棒材、型材、热轧薄板等,制造业投资的增长将带动这些钢材品种的需求,尤其在鼓励制造业专精特新发展的背景下,设备类企业是其中的主力军,对于上述品种中优特类钢材的需求也将会增加。(兰格钢铁研究中心 王静 原创文章,转载务必注明出处)

关键词: 兰格研究制造业投资增速领先能否带动钢需?

相关推荐

-

喜讯!宁夏建龙年产60万吨高炉矿渣粉项目成功投产

喜讯!宁夏建龙年产60万吨高炉矿渣粉项目成功投产 -

国家统计局:2022年3月份中国钢筋产量同比下降11.9%

国家统计局:2022年3月份中国钢筋产量同比下降11.9% -

梧州苍梧县开展“古郡新城先锋行”活动 乡村振兴工

梧州苍梧县开展“古郡新城先锋行”活动 乡村振兴工 -

124.52万吨!广西一季度猪牛羊禽肉类产量增长21%

124.52万吨!广西一季度猪牛羊禽肉类产量增长21% -

最低供货36.18万吨!银邦股份与宁德时代签署合作备

最低供货36.18万吨!银邦股份与宁德时代签署合作备 -

国信证券2021年净利百亿 财富管理带动板块营收多点

国信证券2021年净利百亿 财富管理带动板块营收多点 -

37座隧道!南宁至玉林高速铁路全线贯通

37座隧道!南宁至玉林高速铁路全线贯通 -

到2025年,广西农产品产地市场将实现全覆盖

到2025年,广西农产品产地市场将实现全覆盖 -

柳州:劳动人事争议“互联网+调解”服务平台全面投

柳州:劳动人事争议“互联网+调解”服务平台全面投 -

全国第一!百色学院在芒果研究领域申请专利达30项

全国第一!百色学院在芒果研究领域申请专利达30项 - 广西开展农药包装废弃物回收处理行动 争取回收率超

-

龙门大桥两岸锚体首层浇筑全部完成 打通广西滨海公

龙门大桥两岸锚体首层浇筑全部完成 打通广西滨海公 -

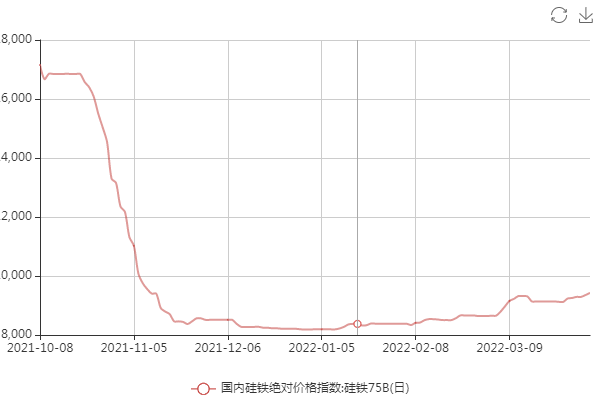

【市场焦点】硅铁现货小幅抬升 期货大幅减仓下行

【市场焦点】硅铁现货小幅抬升 期货大幅减仓下行 -

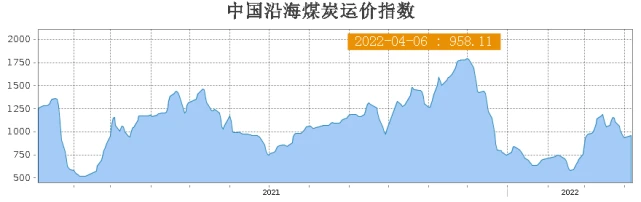

印尼正式进入斋月 环渤海港口煤价延续下跌态势

印尼正式进入斋月 环渤海港口煤价延续下跌态势 - 总投资2亿元!柳州年产7万吨啤酒厂建设项目落户鱼峰

-

总投资2.3亿元!鹿寨经开区高端智能家具项目有序施工

总投资2.3亿元!鹿寨经开区高端智能家具项目有序施工

热点图集

-

卫莱仕净水器多重过滤确保饮水健康

卫莱仕净水器多重过滤确保饮水健康 -

国联股份:2022年一季度营收、净利接近翻倍 实现上

国联股份:2022年一季度营收、净利接近翻倍 实现上 - WHO支持辉瑞新冠口服药用于高风险患者

- 华润雪花科研用一体化创新平台正式启航 激发动能迎

-

霸王条款:无人售卖收银机未使用却要扣5000元折旧费

霸王条款:无人售卖收银机未使用却要扣5000元折旧费 - 俄乌局势丨大宗商品价格一览表(4月21日)

- 22日热卷2210早报:偏弱运行

-

杭州临安发展订单农业 带动300多户农户种植雪里蕻

杭州临安发展订单农业 带动300多户农户种植雪里蕻 -

母亲节特辑 | 将“关爱”放入家庭药箱

母亲节特辑 | 将“关爱”放入家庭药箱 - 更新2021年年报财务数据,德科立科创板过审后仍处于

- 22日铁矿石期货早盘开盘偏弱运行

- 中信证券:二手房热度拐点初现 清洁电器产品新渠道

- 光大期货:螺纹供需改善预期强烈,期价高位震荡

- 【船舶行业】一季度重点船舶企业亏损8.9亿元

-

南航和海航空姐空少们直播带货 平均每场卖货百万

南航和海航空姐空少们直播带货 平均每场卖货百万 - 解局券商财富管理|七问中金财富:网点与人员如何管