贵金属反弹空间或有限 利多因素持续性不强

短期来看,受全球央行货币政策变化、通胀预期强化以及年底消费预期增加等因素支撑,贵金属有望出现反弹。但中长期来看,利多因素持续性不强,贵金属反弹空间或有限。

此前,在全球能源危机背景下,贵金属受滞胀预期支撑走强。而近期全球能源危机有所缓和,市场对于滞胀格局的关注有所下降。预计后期贵金属走势将受货币政策变化节奏主导,?年底前贵金属有望出现反弹,但从长期逻辑看,仍建议偏空配置。

目前来看,有以下三方面的因素支撑贵金属短期出现反弹:

一是全球央行货币政策变化逻辑对贵金属价格有一定的支撑。一方面,美联储货币政策收紧利空基本落地,进一步加速收紧的空间有限。美联储本轮收紧操作中加大了与市场的沟通,目前市场对于11月收紧购债的节奏与规模反映充分,而对于明年加息节奏的博弈可能仍待时间检验。目前来看,美联储仍将缩减购债规模与加息区分对待,短期意外偏鹰的可能性不大;另一方面,根据目前观察,一是欧洲央行保持偏鸽,二是英国意外不加息。市场加息预期仍有一定的修正空间。如果加息预期修正,美元走势将缓和,贵金属或存在一定的反弹机会。

二是通胀预期有所强化,也是贵金属走强的重要原因。但是笔者认为,通胀预期进一步上行空间或有限,对贵金属的支撑也难持久。

三是临近年底,消费需求预期增加对于价格亦有支撑。

因此,综合来看,贵金属年底有望出现反弹,但支撑因素持续性普遍不强,反弹空间或有限。未来贵金属市场也面临一些重要风险因素:一是美债上限问题暂缓后,美债持续修复。美国众议院以220票对211票通过法案,将美国债务上限暂停至2022年12月,但后续法案仍需参议院同意。债务上限问题如果得到解决,美债收益率可能加速上行,那么贵金属仍有下行风险。二是疫情差异化进展下,美元有走强可能,或压制贵金属价格,近期需要持续关注。相较于美国新增人数保持在较低水平,欧洲疫情有反复迹象。如果疫情进展差异持续,美元有走强可能或对贵金属价格有所冲击。中长期来看,贵金属仍然是偏空配置的品种。贵金属价格长期走势与流动性和通胀预期相关度高,货币政策收紧周期背景下,流动性和通胀预期或双双回落,贵金属价格仍有回落空间。

贵金属品种间走势也有所分化。短期来看,近期白银反弹幅度较高,金银比有所走低,究其原因在于,一方面白银交易量较小,资金流入流出对于白银价格影响大,白银有波动率更高的特点,受利好的影响可能更大;另一方面,白银叠加工业金属属性。近期地产监管边际好转下,有色普遍走强,对白银价格亦有助力。不过,COMEX非商业净多头持仓有所回落,部分前期投机短期做多白银的资金有小幅流出迹象,警惕白银行情博弈加剧。而从长周期的历史经验来看,政策收紧周期当中,白银通常表现较黄金更差。

相关推荐

- 贵金属反弹空间或有限 利多因素持续性不强

-

棉纺企业普遍按需采购 短期棉价涨跌两难

棉纺企业普遍按需采购 短期棉价涨跌两难 -

前10月罗屿码头对台铁矿石中转量达261多万吨

前10月罗屿码头对台铁矿石中转量达261多万吨 -

国内下游消费边际回暖 预计沪铜价格或走高

国内下游消费边际回暖 预计沪铜价格或走高 -

甲醇2201合约放量增仓 空头主力增持幅度更大

甲醇2201合约放量增仓 空头主力增持幅度更大 -

小麦价格势必承压 玉米强势行情难延续

小麦价格势必承压 玉米强势行情难延续 -

天然橡胶期价连续下跌 供给将转向偏紧状态

天然橡胶期价连续下跌 供给将转向偏紧状态 -

焦炭价格加速下跌 焦企利润压缩明显

焦炭价格加速下跌 焦企利润压缩明显 -

黑色期货强势上涨 钢价或进入宽幅震荡

黑色期货强势上涨 钢价或进入宽幅震荡 -

苯乙烯主力2112合约呈缩量减仓 空头力量略占上风

苯乙烯主力2112合约呈缩量减仓 空头力量略占上风 -

成本压力凸显 沪锌供应端仍存扰动

成本压力凸显 沪锌供应端仍存扰动 -

大连豆粕大幅下行 走高条件不成熟

大连豆粕大幅下行 走高条件不成熟 -

港口库存快速下降 甲醇现货价格企稳反弹

港口库存快速下降 甲醇现货价格企稳反弹 -

国内煤炭供应能力显著提升 动力煤价格短期仍承压

国内煤炭供应能力显著提升 动力煤价格短期仍承压 -

下游开工下滑需求走弱 黑色系多数下跌

下游开工下滑需求走弱 黑色系多数下跌 -

铜精矿加工费回升 后市沪铜行情将振荡反弹

铜精矿加工费回升 后市沪铜行情将振荡反弹

热点图集

-

梦幻联动|联想拯救者xNanoleaf联名智能奇光板,开启

梦幻联动|联想拯救者xNanoleaf联名智能奇光板,开启 - 贵金属反弹空间或有限 利多因素持续性不强

- 棉纺企业普遍按需采购 短期棉价涨跌两难

-

聚焦专精特新“小巨人” 汇添富北交所创新精选正式

聚焦专精特新“小巨人” 汇添富北交所创新精选正式 -

铁矿石价格震荡回归 钢材价格大幅回落

铁矿石价格震荡回归 钢材价格大幅回落 -

坑口价格持续下行 终端高价接受意愿偏低

坑口价格持续下行 终端高价接受意愿偏低 -

市场煤价格直线回落 煤炭市场供需两旺将再现

市场煤价格直线回落 煤炭市场供需两旺将再现 -

我国煤炭消费超预期增长 11月产量延续高位水平

我国煤炭消费超预期增长 11月产量延续高位水平 -

志邦家居荣膺“2021中国房地产配套供应链上市公司投

志邦家居荣膺“2021中国房地产配套供应链上市公司投 -

志邦家居荣膺“中国家居制造业500强——大定制家居

志邦家居荣膺“中国家居制造业500强——大定制家居 -

全国煤炭日产量持续增加 维持紧平衡状态

全国煤炭日产量持续增加 维持紧平衡状态 -

Nanoleaf智能星座灯Plus重磅发布,解锁新一代光感体验!

Nanoleaf智能星座灯Plus重磅发布,解锁新一代光感体验! -

辰颐物语官宣三位世界冠军为品牌好物推荐官!

辰颐物语官宣三位世界冠军为品牌好物推荐官! -

康缘药业荣获2021中国中药研发实力排行榜榜首

康缘药业荣获2021中国中药研发实力排行榜榜首 -

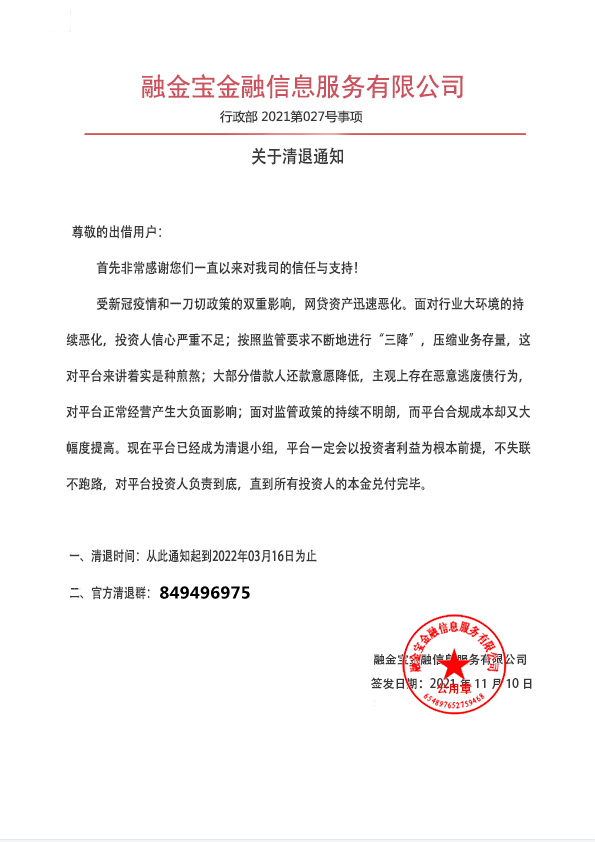

融金宝最新清退消息:回款方案兑付通道已经打开

融金宝最新清退消息:回款方案兑付通道已经打开 -

联邦金控最新清退消息:回款方案兑付通道已经打开

联邦金控最新清退消息:回款方案兑付通道已经打开