铜价或V型反转上涨 持仓量略有下降

11月上旬,铜价弱势调整,沪铜围绕70000元/吨整数关口上下徘徊,成交量不高,持仓量略有下降,多空力量都不强。上周五夜盘出现拉升,有V型反转上涨的可能。

新能源用铜预期乐观

据相关数据,上周精铜杆开工率环比增加2.52个百分点至69.82%,连续两周呈回升态势,下游订单小幅转暖,限电影响基本结束。现在市场存在的炒作题材在于对未来新能源领域用铜的乐观预期。在新能源汽车方面,10月,新能源汽车产销分别完成39.7万辆和38.3万辆,同比均增长1.3倍。虽然受到芯片短缺拖累,但新能源汽车产销依然保持高速增长态势。另外,光伏和风电装机量的快速增长也带动了铜需求。

美元指数有上涨潜力

中国10月金融数据显示,M2同比增速为8.7%,好于预期和前值;新增人民币贷款8262亿元,去年同期为6898亿元,货币有边际放松的倾向。1—10月固定资产投资增速不及预期,房屋竣工面积增速也有回落,但消费数据尚可,规模以上工业增加值增速也是止跌回升态势,经济数据好坏参半。外围市场上,美国10月CPI同比上涨6.2%,核心CPI同比上涨4.6%,再一次验证通胀是非暂时的,给美联储造成更早加息的压力。近期美元指数已攀升至逾1年来高位,最高至95.266,在流动性收紧背景之下,美元指数仍有上涨潜力,铜价恐将承压。

矿端供应增长速度慢

9月以来,中国铜冶炼厂铜精矿粗炼费TC维持在62美元/干吨附近,铜精矿供应相对平稳。此前普遍预期随着疫情消散及海外新增产能投产,今年三四季度全球铜精矿供应将加速,但实际增长速度没那么快。智利国家铜业公司(Codelco)9月铜产量同比下降6.9%,断断续续有罢工干扰,该公司还上调了2022年中国买家铜升水至105美元/吨,不过下游接受意愿低。10月我国铜矿砂及精矿进口量为179.7万吨,低于9月的211.1万吨,但同比增长6.3%。

10月中国电解铜产量为78.94万吨,环比降低1.7%,同比降低3.9%,10月产量的下滑主要是受到部分冶炼厂限电及检修的影响。进入11月限电影响趋弱,且检修逐渐结束,电解铜产量料有一定程度的恢复。从库存数据来看,上周相关主流地区铜库存环比减少1.26万吨,至8.26万吨,年内首次降至9万吨以下。上周上期所铜库存增加555吨,至38037吨,期货库存增加4325吨,至14059吨,库存仍处低位。上周LME铜库存减少2.23万吨,至10.03万吨,快速降至低位;注册仓单10月底触底后,有小幅回升,注销仓单也快速下滑,带动现货升水自极高值回落。现货升水3月期铜,现货供应依旧偏紧,对价格有一定的支撑。

综上所述,美联储11月会议确定了Taper,但在加息态度上偏鸽派,暂时没有明显的利空因素,不过近期的就业数据良好以及通胀数据高企,使得美联储面临提前加息的压力。国内货币有边际松动,但降准降息概率较小。美元指数攀升至逾一年高位,恐令铜价面临一定的压力。基本面上,矿端供应相对平稳,限电减弱后,精铜产出料有恢复。国内铜库存仍处低位,同时LME铜库存也迅速走低,不过注册仓单开始回升,挤仓风险略有减弱。从需求端来看,下游开工略有好转,传统电缆、空调需求在经济承压下略显乏力,但对于碳中和背景下新能源消费有相对乐观的预期,使得需求端存在炒作的题材。经过11月上旬调整之后,短期铜价或振荡偏强,沪铜参考区间69000—73500元/吨,伦铜参考区间9500—10000美元/吨。

相关推荐

- 铜价或V型反转上涨 持仓量略有下降

-

贵金属反弹空间或有限 利多因素持续性不强

贵金属反弹空间或有限 利多因素持续性不强 -

棉纺企业普遍按需采购 短期棉价涨跌两难

棉纺企业普遍按需采购 短期棉价涨跌两难 -

前10月罗屿码头对台铁矿石中转量达261多万吨

前10月罗屿码头对台铁矿石中转量达261多万吨 -

国内下游消费边际回暖 预计沪铜价格或走高

国内下游消费边际回暖 预计沪铜价格或走高 -

甲醇2201合约放量增仓 空头主力增持幅度更大

甲醇2201合约放量增仓 空头主力增持幅度更大 -

小麦价格势必承压 玉米强势行情难延续

小麦价格势必承压 玉米强势行情难延续 -

天然橡胶期价连续下跌 供给将转向偏紧状态

天然橡胶期价连续下跌 供给将转向偏紧状态 -

焦炭价格加速下跌 焦企利润压缩明显

焦炭价格加速下跌 焦企利润压缩明显 -

黑色期货强势上涨 钢价或进入宽幅震荡

黑色期货强势上涨 钢价或进入宽幅震荡 -

苯乙烯主力2112合约呈缩量减仓 空头力量略占上风

苯乙烯主力2112合约呈缩量减仓 空头力量略占上风 -

成本压力凸显 沪锌供应端仍存扰动

成本压力凸显 沪锌供应端仍存扰动 -

大连豆粕大幅下行 走高条件不成熟

大连豆粕大幅下行 走高条件不成熟 -

港口库存快速下降 甲醇现货价格企稳反弹

港口库存快速下降 甲醇现货价格企稳反弹 -

国内煤炭供应能力显著提升 动力煤价格短期仍承压

国内煤炭供应能力显著提升 动力煤价格短期仍承压 -

下游开工下滑需求走弱 黑色系多数下跌

下游开工下滑需求走弱 黑色系多数下跌

热点图集

- 铜价或V型反转上涨 持仓量略有下降

-

梦幻联动|联想拯救者xNanoleaf联名智能奇光板,开启

梦幻联动|联想拯救者xNanoleaf联名智能奇光板,开启 - 贵金属反弹空间或有限 利多因素持续性不强

- 棉纺企业普遍按需采购 短期棉价涨跌两难

-

聚焦专精特新“小巨人” 汇添富北交所创新精选正式

聚焦专精特新“小巨人” 汇添富北交所创新精选正式 -

铁矿石价格震荡回归 钢材价格大幅回落

铁矿石价格震荡回归 钢材价格大幅回落 -

坑口价格持续下行 终端高价接受意愿偏低

坑口价格持续下行 终端高价接受意愿偏低 -

市场煤价格直线回落 煤炭市场供需两旺将再现

市场煤价格直线回落 煤炭市场供需两旺将再现 -

我国煤炭消费超预期增长 11月产量延续高位水平

我国煤炭消费超预期增长 11月产量延续高位水平 -

志邦家居荣膺“2021中国房地产配套供应链上市公司投

志邦家居荣膺“2021中国房地产配套供应链上市公司投 -

志邦家居荣膺“中国家居制造业500强——大定制家居

志邦家居荣膺“中国家居制造业500强——大定制家居 -

全国煤炭日产量持续增加 维持紧平衡状态

全国煤炭日产量持续增加 维持紧平衡状态 -

Nanoleaf智能星座灯Plus重磅发布,解锁新一代光感体验!

Nanoleaf智能星座灯Plus重磅发布,解锁新一代光感体验! -

辰颐物语官宣三位世界冠军为品牌好物推荐官!

辰颐物语官宣三位世界冠军为品牌好物推荐官! -

康缘药业荣获2021中国中药研发实力排行榜榜首

康缘药业荣获2021中国中药研发实力排行榜榜首 -

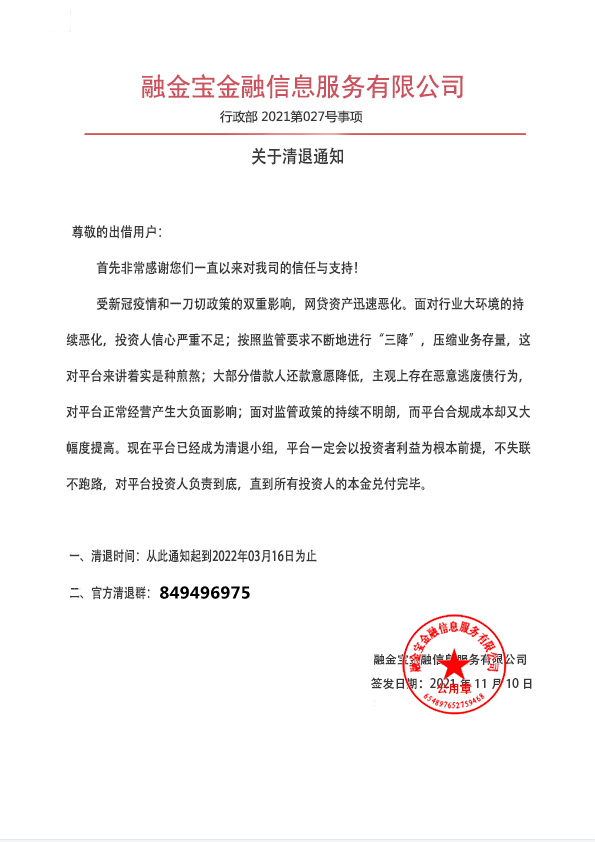

融金宝最新清退消息:回款方案兑付通道已经打开

融金宝最新清退消息:回款方案兑付通道已经打开