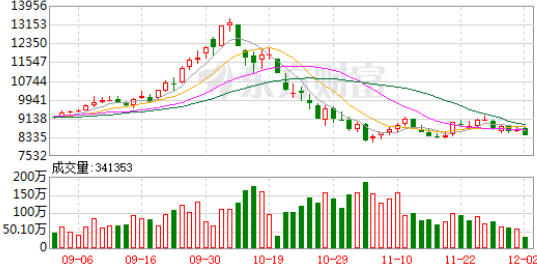

供应偏紧情况好转 镍价呈高位回落走势

近期,镍价呈现高位回落走势。11月30日,全球金融市场避险情绪再度升温,先有Moderna首席执行官发出警告称,当前疫苗对抗奥密克戎新变体的有效性将大幅下降,随后美联储主席鲍威尔表示考虑提前缩减购债计划,美元受此影响一路飙升,而沪镍承压回落。

供应偏紧情况好转

镍矿方面,截至11月26日,全国港口镍矿库存为934.7万吨,周度环比下降1.21%,同比增加1.18%。进入11月后,镍矿库存延续上涨趋势,而目前国内镍铁厂开工受限也导致镍矿库存相较去年同期出现累库。镍矿价格方面,受菲律宾雨季的影响,虽然需求转淡,但是当地镍矿产量同样受限,菲律宾1.5%红土镍矿价格持稳。

镍铁方面,截至11月30日,国内高镍生铁均价为每镍点1445元,近期价格持续下跌。日内市场交投也较为清淡,主因在于下游需求偏弱。不锈钢下游订单减少,现货价格连连回调,对高价原料接受度降低,原料价格存在压力。同时,当前市场废不锈钢经济性较好,从而降低了钢厂对镍铁的采购需求。供应端成本仍高,挺价意愿较强,但是原料及电价均有回调的现象,成本支撑走弱,短期镍铁仍有下调的可能。

电解镍方面,10月全国电解镍产量约1.45万吨,环比增加1.48%,产量较9月增加212吨左右,开工率达66%。实际上,10月产量并没有受到甘肃地区限电影响而出现减少,甘肃地区炼厂产量相对平稳。预计11月全国电解镍产量或为1.45万吨。由此来看,目前国内炼厂炼厂生产稳定。

高冰镍方面,印尼高冰镍投产预计达到30万金属吨/年。11月29日,格林美称,其印尼青美邦项目计划在2022年年初投入运行,比原计划2022年年底投产明显提前,硫酸镍原料供应将进一步缓解。诺里尔斯克及淡水河谷对2022年镍计划产量也较2021年有所提升。

整体消费依旧疲软

硫酸镍方面,近期华东某硫酸镍厂由于消费需求不佳,计划于12月开启检修,时间为半个月,影响金属量约150金属吨。而11月30日,华中某硫酸镍厂也宣布于11月底开始进行年度常规检修,预计检修时间为半个月至一个月,预计影响金属量月200—350金属吨。目前硫酸镍利润不佳,下游对于高价难以接受,双方持续博弈,多处硫酸镍厂商计划于11月底或12月初进行检修,短期对镍元素需求减弱。

不锈钢方面,不锈钢厂限电情况开始放松。相关数据显示,12月国内32家不锈钢厂粗钢排产计划268.79万吨,预计比11月增加3.45%,其中300系145.95万吨,预计月环比增3.98%。目前虽然不锈钢产量逐渐恢复,但是不锈钢下游需求依旧不佳,整体消费依旧疲软。截至11月25日,300系不锈钢库存总量46.30万吨,周环比大幅上升6.35%。

整体来看,此前镍价上涨动力主要来自对供应的担忧,特别是国内外镍库存的持续回落更是加剧了市场的波动。不过,目前下游需求并不支持镍价持续回升,不锈钢现货价格持续走弱,并且300系不锈钢周内继续大幅累库,下游需求疲软,300系不锈钢利润依旧不佳,对原料仍持压价态度。总之,镍价回升至高位后,压力增加,加之宏观风险加剧,短期有回调风险。

相关推荐

- 供应偏紧情况好转 镍价呈高位回落走势

-

PVC生产企业装置逐步恢复生产 库存压力增加

PVC生产企业装置逐步恢复生产 库存压力增加 -

通胀潮席卷全球 棕榈油高位振荡行情开启

通胀潮席卷全球 棕榈油高位振荡行情开启 -

铁矿石期货持续振荡偏弱 继续做多性价比不高

铁矿石期货持续振荡偏弱 继续做多性价比不高 -

供应缩减预期仍存 甲醇现货价格上涨概率大

供应缩减预期仍存 甲醇现货价格上涨概率大 -

国内沥青现货消耗逐步减少 国际油价大幅下滑

国内沥青现货消耗逐步减少 国际油价大幅下滑 -

沪胶主力2205合约放量减仓 期价收低2.32%

沪胶主力2205合约放量减仓 期价收低2.32% -

铁矿石期货最大涨幅逾20% 钢厂复产预期推动

铁矿石期货最大涨幅逾20% 钢厂复产预期推动 -

国内外库存保持去化 螺纹钢库存总量达413.67万吨

国内外库存保持去化 螺纹钢库存总量达413.67万吨 -

铜价下行风险持续累积 重心预计逐渐下移

铜价下行风险持续累积 重心预计逐渐下移 -

11月钢材期货价格触底反弹 钢材价格或延续振荡

11月钢材期货价格触底反弹 钢材价格或延续振荡 -

动力煤价格或将持续调降 焦煤供应趋于宽松

动力煤价格或将持续调降 焦煤供应趋于宽松 -

纸浆主力合约涨超6% 钢材盘面震荡偏强

纸浆主力合约涨超6% 钢材盘面震荡偏强 -

万里股份发布风险提示公告 承诺能否延期存不确定性

万里股份发布风险提示公告 承诺能否延期存不确定性 -

国际油价呈领跌态势 短期沥青弱势格局难扭转

国际油价呈领跌态势 短期沥青弱势格局难扭转 -

美国商品猪存栏下降 国内出栏压力减弱

美国商品猪存栏下降 国内出栏压力减弱

热点图集

- 供应偏紧情况好转 镍价呈高位回落走势

- PVC生产企业装置逐步恢复生产 库存压力增加

-

分散式公寓的下一阶段是集中式公寓吗?|商业评论

分散式公寓的下一阶段是集中式公寓吗?|商业评论 - 通胀潮席卷全球 棕榈油高位振荡行情开启

-

红花郎3万手册投放市场渠道 都讲了些什么?

红花郎3万手册投放市场渠道 都讲了些什么? -

重庆市竟成职高招生:分享一名高职教育工作者的从业

重庆市竟成职高招生:分享一名高职教育工作者的从业 -

千禧厨宝|品质烹饪,一灶俱全

- 铁矿石期货持续振荡偏弱 继续做多性价比不高

- 中国水环境治理机制创新探索——河湖长制研究

- 合肥全市水环境项目建设进入冲刺阶段

- 15.3亿!重庆开州区水环境综合治理PPP项目开始招标

- 浙江省工业企业恶臭异味管控技术指南 (试行)

- 33.67亿元!江苏沛县农村污水处理PPP项目公开招标

- 国家能源集团全力增产增供

- 6日铁矿石期货涨1.57%收盘价615.5元

- 6日焦炭期货涨3.12%收盘价2844元