国内沥青现货消耗逐步减少 国际油价大幅下滑

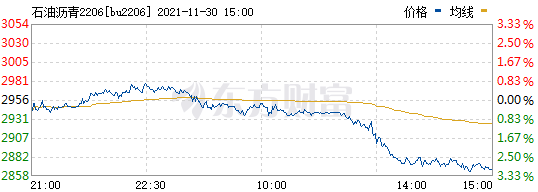

进入12月,国内沥青现货消耗逐步减少,市场进入淡季。11月底,国际油价大幅下滑,沥青生产成本降低,沥青期现价格同步下滑。从往年同期来看,贸易商和下游将在12月陆续开始提前接收远期货物,沥青冬储即将到来。

沥青成本走低

近日,国际油价连续快速下滑,其中WTI原油上周累计下跌超过12美元/桶,跌幅一度超13%,创至少一年来最大单周跌幅。本周,市场情绪有所好转,但对新型变异毒株Omicron的担忧仍未消散,油价持续宽幅振荡,重心不断下移。其中,美原油期货1月合约盘中最低触及64.43美元/桶,布伦特原油期货盘中一度跌破70美元/桶,最低触及67.45美元/桶。

原油自80美元/桶以上快速下跌至70美元/桶附近,使得沥青生产成本大幅下滑,同期沥青现货下滑幅度相对较小,炼厂利润快速改善。

后市,原油价格仍然存在较大的不确定性。一方面,油价大幅下滑是多国联合释放原油储备以及对新型变异毒株Omicron的担忧等因素造成的;另一方面,OPEC+拒绝大幅增产,认为会破坏市场的稳定。因此,在油价大幅下滑之后,主要产油国将在本周召开的例行会议就显得尤为重要。目前市场普遍猜测OPEC+可能会在本周会议上商讨延缓放开限产或再度增加限产规模和时间,以稳定市场。后期需要关注原油跌势能持续多久,以及OPEC+的决议。

社会库存下降

目前沥青基本面好转十分明显,沥青炼厂综合开工率在40%左右,较去年同期低12个百分点;沥青炼厂库存率在38.7%左右,与去年同期基本持平,而社会库存已低于去年同期。进入冬季后,北方需求下降明显,但部分炼厂转产船燃及焦化料,减少了市场供应,沥青价格相对稳定。南方地区需求良好,施工陆续收尾进入铺设阶段,沥青社会库存下降。如果原油价格不出现大幅下滑,各地区沥青价格很可能进一步走高。

从往年同期来看,进入12月,沥青市场将迎来冬储,贸易商和下游集中备货待明年使用。参照往年同期冬储价格来看,目前沥青价格已经处于偏低位置,具备一定的吸引力,但若原油价格继续下滑,肯定会消减下游拿货力度,而一旦原油企稳反弹,则炼厂远期合约极有可能会快速释放完毕。

以山东地区为例,2019年沥青现货冬储价格在2800—3000元/吨,2020年在2900—3150元/吨,2021年在2300—2350元/吨。原油走弱,沥青生产成本下降,炼厂存在下调动力,不过今年沥青炼厂利润一直欠佳,沥青价格下跌幅度恐有限。

综上所述,当前沥青基本面转好,库存快速下降至往年同期水平,沥青炼厂开工处于历史同期偏低位置。后市来看,原油价格的涨跌决定沥青价格走势。本月沥青将迎来冬储,原油及沥青价格短时下跌有利于沥青冬储。

相关推荐

- 国内沥青现货消耗逐步减少 国际油价大幅下滑

-

沪胶主力2205合约放量减仓 期价收低2.32%

沪胶主力2205合约放量减仓 期价收低2.32% -

铁矿石期货最大涨幅逾20% 钢厂复产预期推动

铁矿石期货最大涨幅逾20% 钢厂复产预期推动 -

国内外库存保持去化 螺纹钢库存总量达413.67万吨

国内外库存保持去化 螺纹钢库存总量达413.67万吨 -

铜价下行风险持续累积 重心预计逐渐下移

铜价下行风险持续累积 重心预计逐渐下移 -

11月钢材期货价格触底反弹 钢材价格或延续振荡

11月钢材期货价格触底反弹 钢材价格或延续振荡 -

动力煤价格或将持续调降 焦煤供应趋于宽松

动力煤价格或将持续调降 焦煤供应趋于宽松 -

纸浆主力合约涨超6% 钢材盘面震荡偏强

纸浆主力合约涨超6% 钢材盘面震荡偏强 -

万里股份发布风险提示公告 承诺能否延期存不确定性

万里股份发布风险提示公告 承诺能否延期存不确定性 -

国际油价呈领跌态势 短期沥青弱势格局难扭转

国际油价呈领跌态势 短期沥青弱势格局难扭转 -

美国商品猪存栏下降 国内出栏压力减弱

美国商品猪存栏下降 国内出栏压力减弱 -

原油高位承压下跌 成本端带动燃料油价格下行

原油高位承压下跌 成本端带动燃料油价格下行 -

动力煤期现货价格大涨 期权回报率更高?

动力煤期现货价格大涨 期权回报率更高? -

钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强

钢银全国钢市库存环比减少6.42% 钢材盘面震荡偏强 -

多空因素并存 国内大豆供应偏紧问题将缓解

多空因素并存 国内大豆供应偏紧问题将缓解 -

沥青主力2206合约价格下跌 呈多空同增态势

沥青主力2206合约价格下跌 呈多空同增态势

热点图集

-

《部落冲突》全球锦标赛决战开启,巅峰之战一触即发

《部落冲突》全球锦标赛决战开启,巅峰之战一触即发 - 国内沥青现货消耗逐步减少 国际油价大幅下滑

-

微念回应称尔西文化恶意扭曲事实,将严肃追究相关主

微念回应称尔西文化恶意扭曲事实,将严肃追究相关主 - 沪胶主力2205合约放量减仓 期价收低2.32%

-

践行公益之路 瑞尔齿科在行动 第十一届“瑞尔杯”

践行公益之路 瑞尔齿科在行动 第十一届“瑞尔杯” - 铁矿石期货最大涨幅逾20% 钢厂复产预期推动

- 国内外库存保持去化 螺纹钢库存总量达413.67万吨

-

中华环保联合会关于《工业园区碳中和设计指南》、《

中华环保联合会关于《工业园区碳中和设计指南》、《 -

远东股份发力“专精特新”

远东股份发力“专精特新” -

国内资本市场生态渐变投行业务发展如何与注册制大背

国内资本市场生态渐变投行业务发展如何与注册制大背 -

延续爱与责任,平安私人银行保险金信托温暖守护“来

延续爱与责任,平安私人银行保险金信托温暖守护“来 - 大华股份AI取得两项突破 关键指标达到行业领先

-

百城百家颂百年——著名艺术家 陈一源

百城百家颂百年——著名艺术家 陈一源 -

圆心谱家庭教育如益老师:在爱情里游刃有余的,往往

圆心谱家庭教育如益老师:在爱情里游刃有余的,往往 - FLE2022—广州生鲜供应及冷链技术展览会

-

一汽红旗H9——典雅而不失运动

一汽红旗H9——典雅而不失运动