煤炭价格止跌企稳 尿素下跌动能减弱

当下,煤炭价格止跌企稳,成本端利空解除。不过,供应下降、需求疲软,供需两弱使得尿素价格上下两难。

下跌动能有所减弱

10月中旬,政府出台煤炭保供政策并对哄抬煤炭价格的行为进行管制,煤炭供应偏紧问题有所缓解,煤价开始回落。受此影响,尿素价格持续下行。后期来看,煤炭供应趋于稳定,同时,随着冬季供暖季到来,煤炭需求回升,煤炭价格止跌,成本端对于尿素的利空影响逐渐弱化。

气头装置检修较多

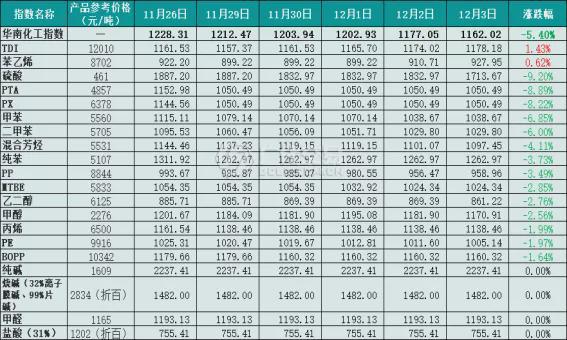

目前,尿素生产企业整体处于微利状态,企业生产积极性不高。截至12月2日,固定床工艺生产尿素利润在90元/吨左右,较上一周增加80元/吨,上升615.38%;水煤浆工艺生产尿素利润为693元/吨,较上一周增加120元/吨,上升20.94%;天然气制尿素利润为120元/吨,较上一周下降542元/吨,幅度为81.87%。截至12月1日,尿素生产企业开工负荷为66.89%,较去年同期上升0.22个百分点,基本上持平。

12月以来,青海云天化、青海盐湖工业、新疆天运化工、云南祥丰、云南解化、中海石油化学、河南心连心、四川美青氰胺、重庆建峰化工、湖北三宁化工、新疆塔里木石油化工等企业相继检修。复产企业的产能小于检修企业的产能。同时,随着冬季到来,工业用气将受到限制,气制尿素存在一定的检修预期,后期国内尿素供应大概率下降。

截至12月2日当周,国内尿素企业库存量为82.70万吨,环比下降12.77%,同比上升83.29%,企业去库存压力较大;中国主要港口尿素库存为16.2万吨,较上周上升3.5万吨,同比下降5.48万吨。企业库存较高、港口社会库存偏低将刺激下游企业补库,有助于缓解上游高库存压力。

下游需求难有起色

目前尿素下游需求不佳。大跌后尿素价格仍然比去年同期高30%左右,这使得下游淡储备货并不积极,企业大多以观望为主,进度缓慢,短期抑制尿素价格。不过,考虑到尿素社会库存偏低的现状,尿素的淡储备货需求只会推迟,并不会消失,因此后期淡储备货仍将对尿素价格起到支撑。

三季度,国际尿素价格处于高位,加之印度招标频繁,促使国内尿素大量出口。海关总署公布的数据显示,9—10月国内出口尿素183.13万吨,月均出口尿素91.57万吨,远高于1—8月36.61万吨的平均出口量。为了缓解国内供求矛盾,政府出台了尿素保供稳价政策,对出口尿素进行严格检验。预计后续国内尿素出口量会大幅下滑。

工业需求方面,虽然三聚氰胺价格有所下跌,但整体生产利润仍然丰厚,环保因素对其影响减弱,企业开工负荷有所回升。截至12月2日,国内三聚氰胺开工负荷为75.31%,较上期上升7.2个百分点,对于尿素需求略有提振。

综上所述,煤炭价格止跌企稳,成本端对尿素的利空影响解除,供需面成为影响尿素价格的主导因素。供应方面,受生产利润不佳以及气头检修影响,国内尿素供应略有下降。需求方面,尿素价格偏高抑制淡储备货,同时出口量受政策影响也将下滑。在供需两弱背景下,短期尿素将延续振荡走势。

相关推荐

- 煤炭价格止跌企稳 尿素下跌动能减弱

-

纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨

纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨 -

房地产融资环境边际改善 铜价企稳小幅回升

房地产融资环境边际改善 铜价企稳小幅回升 -

国内工厂豆油库存增幅有限 原油等拖累豆油价格

国内工厂豆油库存增幅有限 原油等拖累豆油价格 -

纺织企业棉花库存累积 棉纺企业备货积极性不高

纺织企业棉花库存累积 棉纺企业备货积极性不高 -

玻璃供应及库存高企 淡季回调行情开启

玻璃供应及库存高企 淡季回调行情开启 -

纯碱主力合约跌停 港口铁矿石库存持续累库

纯碱主力合约跌停 港口铁矿石库存持续累库 -

煤炭市场将供需双高走势 补库需求逐步增加

煤炭市场将供需双高走势 补库需求逐步增加 -

国内糖价持续向下运行 进口预期减弱

国内糖价持续向下运行 进口预期减弱 -

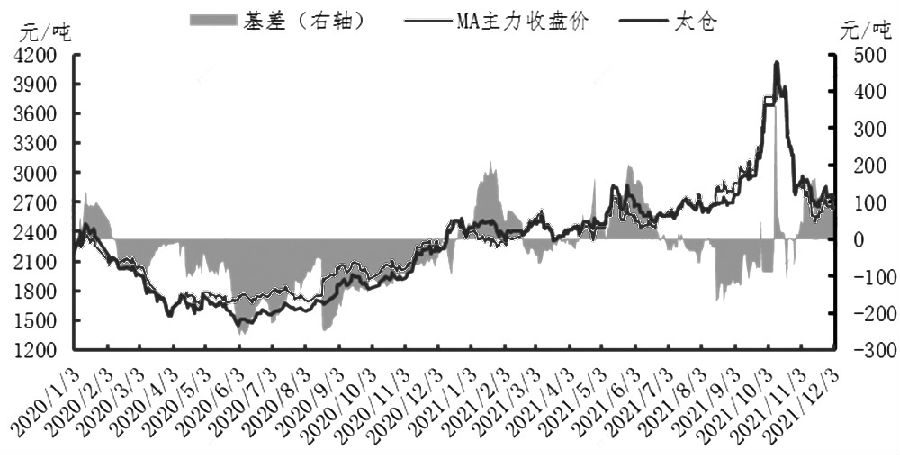

甲醇价格四季度波动幅度加大 主力合约创历史新高

甲醇价格四季度波动幅度加大 主力合约创历史新高 -

国内玉米价格高位运行 逆季节性供应偏紧

国内玉米价格高位运行 逆季节性供应偏紧 -

黑色系全线上涨 短期期价有望延续反弹

黑色系全线上涨 短期期价有望延续反弹 -

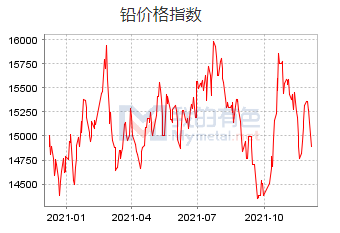

11月内外盘铅价整体先抑后扬 沪铅开启下行趋势

11月内外盘铅价整体先抑后扬 沪铅开启下行趋势 -

国内甲醇进口量有限 港口库存低位

国内甲醇进口量有限 港口库存低位 -

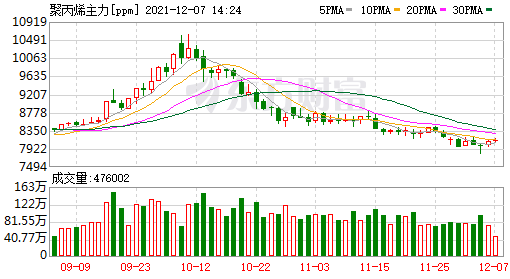

成本端压力缓解 聚丙烯下跌动能逐步减弱

成本端压力缓解 聚丙烯下跌动能逐步减弱 -

螺纹钢期货盘面小幅反弹 钢厂限电限产消息频出

螺纹钢期货盘面小幅反弹 钢厂限电限产消息频出

热点图集

-

鲁工筑宅轻钢别墅优势众多受追捧,打造集成别墅换代

鲁工筑宅轻钢别墅优势众多受追捧,打造集成别墅换代 -

用声音掀起“耳朵经济”新时代 12月8日天聊APP上线

用声音掀起“耳朵经济”新时代 12月8日天聊APP上线 - 煤炭价格止跌企稳 尿素下跌动能减弱

- 纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨

-

京城文艺青年扎堆来访,这场影像展览究竟触动了谁的

京城文艺青年扎堆来访,这场影像展览究竟触动了谁的 -

一部剧带火一座城,大热旅游城市IU酒店昆明再开好店

一部剧带火一座城,大热旅游城市IU酒店昆明再开好店 -

传承千年诗词文化·东诗杯诗词大赛,面向全国开启征

传承千年诗词文化·东诗杯诗词大赛,面向全国开启征 -

冬奥会推动冰雪游市场,IU酒店落子冰雪热门城市

冬奥会推动冰雪游市场,IU酒店落子冰雪热门城市 -

专注于垃圾渗滤液及高难度污废水处理 天源环保拟首

专注于垃圾渗滤液及高难度污废水处理 天源环保拟首 - 冷劲松:“要当一棵挺拔的劲松”

- 快讯:12月10日邢台德龙带钢出厂价格持稳

- 快讯:10日北京市场民用镀锌板价格稳中个降

- 快讯:10日天津市场民用镀锌板价格稳中个降

- 0.015毫米的超薄“手撕钢”是怎样“擀”出来的?

- 辽宁能源:控股股东受辽宁省国资委委托对沈煤集团实

- 唐山市蓝海有限公司拆除2座4.3米焦炉