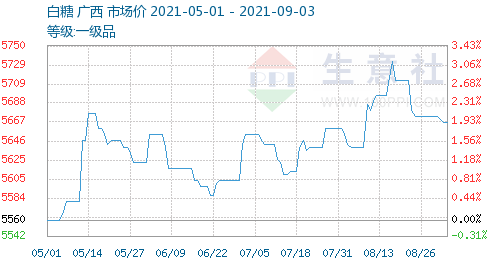

糖厂成本并非主导因素 未来整体进口数量减少

对于国内糖市来说,经过一波下跌,基本释放了短期内的压力。接下来,重点回归白糖本身,关注成本、供需、库存等话题,从而判断糖价未来走向。

糖厂成本并非主导因素

12月初有业内人士介绍说广西白糖完税成本在5800—6100元/吨,给市场造成错觉:糖价站上6000元/吨平台后,依然具有较强的成本支撑。其实,这样的推断是站不住脚的。考虑到通胀因素,成本也许有这么多,但糖厂将甘蔗收购进来、经过加工,不止销售白糖这一项收入,还有销售蔗渣的收入和销售桔水的收入。所以,糖厂的真实成本要低不少。

加上通胀因素,初步估算,广西效益高的糖厂的综合成本约在5200元/吨,效益低的糖厂的综合成本约在5700元/吨,该地区糖厂的平均成本在5400—5500元/吨。行情走到目前的位置,已经脱离了成本区域,若投资者依据成本入场,显然犯了逻辑上的错误。目前阶段,主导白糖价格走向的关键应该是供需结构、库存变动等因素。

未来整体进口数量减少

11月下旬—12月初,ICE原糖价格跌幅较大,加上巴西至我国的运费下调,进口货源涌入,导致国内糖市走出一波下跌行情。不过,这只是阶段性的,新榨季进口端的压力会随着时间的推移而减轻。

虽然近几年国内白糖进口政策一直调整,但是进口端的主导权始终掌握在政府手中。上榨季白糖进口量庞大,究其原因,是为保证国内粮食整体供需平衡而采取应急措施的结果。主粮方面,扩大玉米种植面积,非主粮方面,如白糖,由于甜菜种植面积被主粮挤占,就加大进口力度,上榨季进口量创出633万吨的新高,较前一榨季多了近250万吨。现今,问题缓解,自然不需要继续采取“加急”的方式进口白糖。因此,新榨季国内白糖进口量将下降,笔者认为会在500万吨。

新榨季供应料前松后紧

榨季初,共有135万吨陈糖等待消化。其中,广西、云南、海南三地陈糖结转库存高达105万吨。然而,留给市场消化陈糖的时间不到50天,即10月初—11月中旬。据不完全统计,该时间段内,国内市场累计消化陈糖70万—80万吨。到11月中下旬,陈糖尚未完全消化,新糖又来挤占市场,加上进口窗口打开,市场供应集中爆发,结果就是国内糖市急转直下,价格开始大幅调整。

不过,也不必过于悲观。新榨季国内糖市供应将呈前松后紧局面,最终结转库存预计从上榨季的135万吨缩减至55万吨。

对于新榨季的国内产量,市场基本达成共识,认为在1020万吨,呈减产局面。再加上进口端的500万吨和结转库存135万吨,新榨季总供应量在1655万吨。新榨季消费将继续好转,预计在1570万—1580万吨,较上榨季增加20万—30万吨,加上预期出口的18万吨,总消费量约在1600万吨。计算下来,最终结转库存会在55万吨。

国际市场糖价预计抬升

国内白糖市场产不足需的情况加剧,假如进口利润转为负值,那么进口量就会减少。在进口政策不变、国内供应又偏紧的情况下,只有推动糖价相对走强,保证进口利润,才能吸引外糖的进入。所以,进口成本变化将是新榨季主导国内糖价走势的因素之一。

根据ISO、StoneX的报告,新榨季全球糖市大概率存在供应缺口。照此推测,国际糖价有进一步走高的可能。届时,进口糖成本随之走高,进而推动国内糖价上移。

综合来看,短期内,陈糖待消化,国内糖价依然承压,而中期内,市场即将进入传统消费旺季,加之国际糖价预计高企,故维持看多观点。

相关推荐

- 糖厂成本并非主导因素 未来整体进口数量减少

-

经济政策定调转向稳增长 硅铁宽幅振荡为主

经济政策定调转向稳增长 硅铁宽幅振荡为主 -

JM2205合约冲高回落 焦煤基本面开始好转

JM2205合约冲高回落 焦煤基本面开始好转 -

产地煤矿稳中下行 动力煤市场看空预期浓厚

产地煤矿稳中下行 动力煤市场看空预期浓厚 -

巴西钢铁协会发布初步数据 粗钢产量同比预增14.7%

巴西钢铁协会发布初步数据 粗钢产量同比预增14.7% -

纸浆期价大幅回调 主力合约收跌逾5%

纸浆期价大幅回调 主力合约收跌逾5% -

美国就业市场持续改善 黄金中长期难有表现

美国就业市场持续改善 黄金中长期难有表现 -

原燃料价格回落 纯碱供应提升致库存累积

原燃料价格回落 纯碱供应提升致库存累积 -

中冶建研院承接宝钢股份转炉LT改造EP项目

中冶建研院承接宝钢股份转炉LT改造EP项目 -

PTA价格将偏多运行 预计2022年产能增速为7.79%

PTA价格将偏多运行 预计2022年产能增速为7.79% -

沥青期货2206合约呈放量减仓走势 多头看涨信心增强

沥青期货2206合约呈放量减仓走势 多头看涨信心增强 -

煤炭价格止跌企稳 尿素下跌动能减弱

煤炭价格止跌企稳 尿素下跌动能减弱 -

纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨

纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨 -

房地产融资环境边际改善 铜价企稳小幅回升

房地产融资环境边际改善 铜价企稳小幅回升 -

国内工厂豆油库存增幅有限 原油等拖累豆油价格

国内工厂豆油库存增幅有限 原油等拖累豆油价格 -

纺织企业棉花库存累积 棉纺企业备货积极性不高

纺织企业棉花库存累积 棉纺企业备货积极性不高

热点图集

-

百城百家颂百年——当代诗文书法家闻忠

百城百家颂百年——当代诗文书法家闻忠 - 糖厂成本并非主导因素 未来整体进口数量减少

-

螺纹钢利润处于中高位 盘面利润将阶段性收缩

螺纹钢利润处于中高位 盘面利润将阶段性收缩 -

“双减”政策效果正在呈现,新东方、好未来等行业巨

“双减”政策效果正在呈现,新东方、好未来等行业巨 - 经济政策定调转向稳增长 硅铁宽幅振荡为主

-

用勤哲Excel服务器做企业全面绩效管理系统

用勤哲Excel服务器做企业全面绩效管理系统 -

“数化·数治·元宇宙”第十届中关村大数据日在京成

“数化·数治·元宇宙”第十届中关村大数据日在京成 -

中融基金深耕市场探索 | 中融高质量成长已发行

中融基金深耕市场探索 | 中融高质量成长已发行 -

中国国际广告节首设长城奖品牌数智经营新类别

中国国际广告节首设长城奖品牌数智经营新类别 - JM2205合约冲高回落 焦煤基本面开始好转

- 快讯:14日河北盛泰制管出厂螺旋管指导价上调30

- “安全保健工程”:立体化查患 全方位监管

- 安徽庐江:“专家把脉”开展冬季安全生产检查

- 广东汕尾四季度47个重点项目集中开工,总投资304亿元

- 河北平乡5个重点项目集中开工,总投资5.57亿元

-

新颜值担当,WEY拿铁争做最受年轻人喜爱的车型

新颜值担当,WEY拿铁争做最受年轻人喜爱的车型