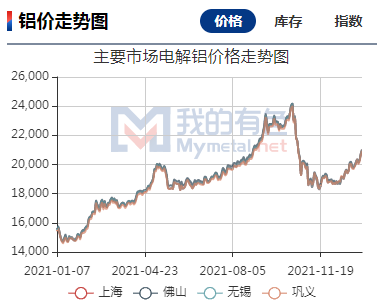

铝价不宜盲目追涨 警惕消费淡季冲高回落

淡季背景下

短期需警惕消费淡季铝价冲高回落,后市不宜盲目追涨,但前期多单可继续持有。长线来看,2022年在基本面整体向好支撑下,铝价仍将有较好表现。

随着欧洲能源危机持续,新定电价合同上涨,目前铝企生产难以为继。早前KAP铝冶炼厂电价为每兆瓦45欧元,而电价合同于2022年1月1日到期,新的电价合同谈判为每兆瓦127欧元,KAP铝厂被迫减产。截至目前,欧洲地区已减产电解铝产能达到80万吨,占海外供应的2.8%,并且潜在减产产能可能还有60万吨。若欧洲地区出现实质性减产,预计未来两年快速复产的概率较低,海外供应扰动使得沪铝拉涨到20700元/吨以上。

面临季节性转弱

集装箱运费居高不下,且在2021年年底再创新高。由于国内春节和冬奥会时间重合,环保停工及放假周期可能延长,铝市场出口订单在年底保持旺盛,出现赶制订单的现象。之前目的地出现排队压港时间超1个月,大大增加了船运公司的成本,船运公司在2021年12月决定减少20%的船只,同时进一步提高运费。多种原因造成去年12月国内市场需求旺盛,铝锭库存快速去化,加上供给端难有明显增量,铝价在基本面支撑下出现了一波反弹。

虽然基本面整体向好,但仍需警惕两方面的风险因素:一是自1月中旬开始,下游加工企业逐步进入传统的停工放假周期,铝棒社会库存已出现累库疲态,季节性消费淡季不容忽视,铝价目前不宜追涨。二是美联储最新发布的FOMC货币政策会议纪要显示,鉴于通胀压力上升和劳动力市场走强,与会者认为,目前的净资产购买步伐所带来的政策宽松程度的增加不再是必要的;有必要提前或以高于与会者此前预期的速度提高联邦基金利率;缩表速度可快于上一个周期。整体来看,基本面存在季节性转弱预期,加上宏观面扰动增加,铝价春节前后或出现疲软走势。

长线支撑犹存

长期来看,海外供给扰动短期难恢复,2022年中国原铝及铝材进口量将会明显减少,进口端对国内供应的冲击或减少,海外铝价将强于沪铝。

国内供应端虽有大量待投产及复产产能,但风电、光伏当下基数较小,电力供应能否满足大量产能的正常投放,仍存在很高不确定性。因此,对国内电解铝供应不宜过分悲观,预计投放产能将不及预期。国内消费端,新能源快速发展趋势下,长周期铝消费将存在明显增量,预计2022年新能源汽车产量增加170万辆,增速为50%,汽车行业对铝消费贡献在27万吨左右。家电行业表现平稳,加上光伏、风电的快速投放,西电东输的规划改革,电网改造上铝消费维持乐观态度,预计2022年全年表观消费增速为2.4%。总体上,全年电解铝供应紧缺,基本面对铝价将会形成有力支撑,待宏观面平稳运行后,铝价或迎来新的上涨周期。

综上所述,短期需警惕消费淡季铝价冲高回落,后市不宜盲目追涨,但前期多单可继续持有。2022年在基本面整体向好支撑下,铝价仍将有较好表现。对于国内电解铝企业来讲,成本端扰动减少,电解铝企业利润将继续维持。

相关推荐

- 铝价不宜盲目追涨 警惕消费淡季冲高回落

-

双焦价格站上阶段性高点 补库需求或超预期

双焦价格站上阶段性高点 补库需求或超预期 -

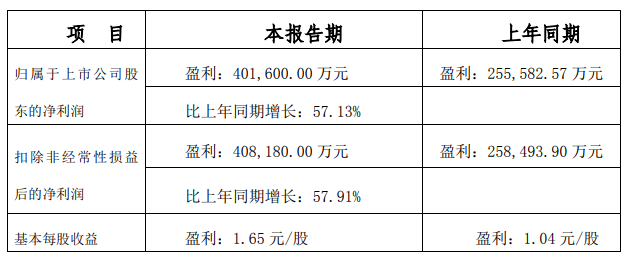

三钢闽光发布公告 2021年预计实现净利润40.16亿元

三钢闽光发布公告 2021年预计实现净利润40.16亿元 -

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策 -

一次性能源需求持续降低 原油短期或阶段性供需失衡

一次性能源需求持续降低 原油短期或阶段性供需失衡 -

国内豆粕短期供应偏紧 油厂开工率继续下滑

国内豆粕短期供应偏紧 油厂开工率继续下滑 -

锌矿加工费持续下滑 短期锌价下方支撑较强

锌矿加工费持续下滑 短期锌价下方支撑较强 -

2022年铁矿石供需面仍宽松 需求下滑趋势明确

2022年铁矿石供需面仍宽松 需求下滑趋势明确 -

煤炭类期价大幅上涨 煤矿开工率周环比下降

煤炭类期价大幅上涨 煤矿开工率周环比下降 -

我国动力煤进口大幅下降 国内煤矿需增产保供

我国动力煤进口大幅下降 国内煤矿需增产保供 -

甲醇2205合约呈缩量减仓 多头力量略胜一筹

甲醇2205合约呈缩量减仓 多头力量略胜一筹 -

棉企销售压力倍增 2205合约空单短期持有

棉企销售压力倍增 2205合约空单短期持有 -

成本支撑力度减弱 燃料油供应压力小幅上升

成本支撑力度减弱 燃料油供应压力小幅上升 -

JM2205合约探低回升 进口铁矿石现货报价上调

JM2205合约探低回升 进口铁矿石现货报价上调 -

2021年四季度供应放量明显 动力煤价格重心或下移

2021年四季度供应放量明显 动力煤价格重心或下移 -

2021年国内期货市场成交数据出炉 12月交易规模同比

2021年国内期货市场成交数据出炉 12月交易规模同比

热点图集

-

中国北疆铁路货运量创8年来新高

中国北疆铁路货运量创8年来新高 - 马鞍山市经信局赴长江钢铁开展产能减量置换140吨电

- 日照钢铁行业发展规划出炉

- 河南省政府工作报告大量篇幅着墨应急管理工作

- 重庆武隆区一单位食堂坍塌 </p><p>应急管理部派

- 河南探索建立村级民兵连和应急救援队伍联动机制

- 铝价不宜盲目追涨 警惕消费淡季冲高回落

- 工信部:“十四五”严禁新增钢铁产能

- 海尔智家再获全球智慧家庭发明专利第一,连续六次蝉

- 2022年产业运行趋势调研报告出炉-网

- 对2022年空调市场走势的几个判断-网

- 双焦价格站上阶段性高点 补库需求或超预期

- 康盛股份:孙公司康盛热交换器公司入选浙江省“专精

- LG电子2021年营业利润同比下降1%

- 石药集团:再添两个省重点建设项目

- 格局有变?磷酸铁锂新老玩家全面剖析