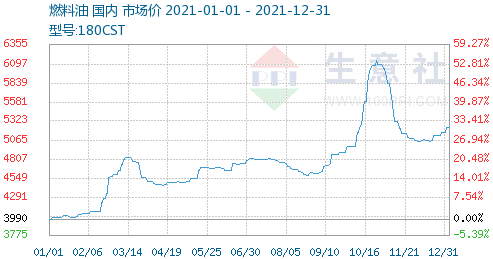

成本支撑力度减弱 燃料油供应压力小幅上升

成本支撑力度减弱,供应小幅增加,需求走弱,燃料油反弹高度有限。

成本支撑难以持续

去年12月以来,国际原油出现超跌反弹,这是近期燃料油价格持续反弹的重要原因。去年12月,OPEC+部长级会议上,OPEC+并没有因为油价的下跌而终止或者缩减复产计划,而是仍然坚持40万桶/月的复产计划。市场普遍认为本月的OPEC+部长级会议上OPEC+仍然会维持目前的复产力度。除此之外,欧美疫情反弹,但是并没有明显加大管控力度,对原油消费目前没有较大的实质性利空影响,市场目前对此也没有反应。整体来看,国际原油市场并没有实质性利好,近期的反弹很大程度上是技术超跌反弹,难以持续上涨,油价对燃料油难以提供持续性的上涨动能。

供应压力小幅上升

供应方面,据统计,2021年12月30日山东独立炼厂常减压产能利用率为65.85%,环比上涨0.06个百分点,同比下跌10.27个百分点。目前来看,国内常减压装置的开工负荷较2020年同期有所下降,但是近期呈现稳定的状态。目前国内炼厂生产燃料油存在100元/吨的利润,处于正常略低的水平,企业整体生产积极性有所保障。

库存方面,截至2021年12月22日,新加坡燃料油库存为2057万桶,同比下降28.13%。国内库存方面,随着供应的增加,低硫燃料油面临较大的累库压力。

下游需求表现不佳

船燃方面,随着春节的临近,海运贸易下降,对燃料油的需求随之下滑。其一,波罗的海干散货指数(BDI)近期持续下滑。截至去年12月24日,BDI指数报收于2217点,较12月初的阶段性高点回落1206点,回落幅度达到35.23%。这一方面是由于国际原油价格回落造成海运成本下降,另一方面是由于北半球进入冬季,国际海运贸易进入淡季。其二,集装箱出口指数持续下滑。2021年11月国内集装箱出口指数为172.1点,同比上升6.04%。该数据自7月以来持续下降,11月数据较7月的高点下降152.1点,下降幅度为46.92%,说明国内海运出口下滑。

供热方面,随着煤炭保供政策的出台,国内煤炭供应稳步回升,港口煤炭库存上升,取暖油发电需求随之下降。不仅如此,欧美国家的冷冬天气不及预期,国际能源价格的回落使得燃料油在供热方面的性价比下降,进一步影响了燃料油的供热需求。

综上所述,受成本支撑的作用,燃料油价格持续反弹,但是国际原油没有实质性利好,难以为燃料油提供持续的支撑。供需方面,供应压力小幅增加,需求则因为进入淡季有所下滑。在这种情况下,我们认为燃料油价格的反弹难以持续,可以轻仓试空。

相关推荐

- 成本支撑力度减弱 燃料油供应压力小幅上升

-

JM2205合约探低回升 进口铁矿石现货报价上调

JM2205合约探低回升 进口铁矿石现货报价上调 -

2021年四季度供应放量明显 动力煤价格重心或下移

2021年四季度供应放量明显 动力煤价格重心或下移 -

2021年国内期货市场成交数据出炉 12月交易规模同比

2021年国内期货市场成交数据出炉 12月交易规模同比 -

2021年铁矿石价格前高后低 期货主力合约累跌31.73%

2021年铁矿石价格前高后低 期货主力合约累跌31.73% -

国家能源集团黄骅港站年煤炭运量逾2亿吨

国家能源集团黄骅港站年煤炭运量逾2亿吨 -

2021年上半年煤炭供应不及预期 动力煤价格下跌

2021年上半年煤炭供应不及预期 动力煤价格下跌 -

乙二醇2022年供应预计整体宽松 价格下行节奏或放缓

乙二醇2022年供应预计整体宽松 价格下行节奏或放缓 -

期货期权品种体系不断完善 商品期货领先全球

期货期权品种体系不断完善 商品期货领先全球 -

生猪价格振荡回落 养殖成本继续偏高运行

生猪价格振荡回落 养殖成本继续偏高运行 -

传统消费增速放缓 铜矿供应端不稳定

传统消费增速放缓 铜矿供应端不稳定 -

钢厂涨价去库存 焦炭供需结构持续向好

钢厂涨价去库存 焦炭供需结构持续向好 -

粗钢压减效果显著 沪钢2205合约价格预期下调

粗钢压减效果显著 沪钢2205合约价格预期下调 -

国内豆粕阶段性供应偏紧 期货价格稳步走高

国内豆粕阶段性供应偏紧 期货价格稳步走高 -

海外能源危机加重 短期沪锌仍将高位振荡

海外能源危机加重 短期沪锌仍将高位振荡 -

国内装置开工率回升 甲醇弱势格局不改

国内装置开工率回升 甲醇弱势格局不改

热点图集

- 成本支撑力度减弱 燃料油供应压力小幅上升

- JM2205合约探低回升 进口铁矿石现货报价上调

-

送竹叶青茶,彰显高端品位

送竹叶青茶,彰显高端品位 -

离校不离教,运动不能停!【天天跳绳App】布置寒假

离校不离教,运动不能停!【天天跳绳App】布置寒假 -

延安必康收深交所下发关注函 对外担保事项未披露

延安必康收深交所下发关注函 对外担保事项未披露 -

基金定投如何选?中融基金分享的这三点需牢记

基金定投如何选?中融基金分享的这三点需牢记 -

元培商学院-老年产业同学会捐赠126万元物资,驰援西

元培商学院-老年产业同学会捐赠126万元物资,驰援西 -

传Kindle将退出中国市场 电子阅读器市场踌躇不前

传Kindle将退出中国市场 电子阅读器市场踌躇不前 -

央行印发金融科技发展规划 明确数字化转型总体思路

央行印发金融科技发展规划 明确数字化转型总体思路 -

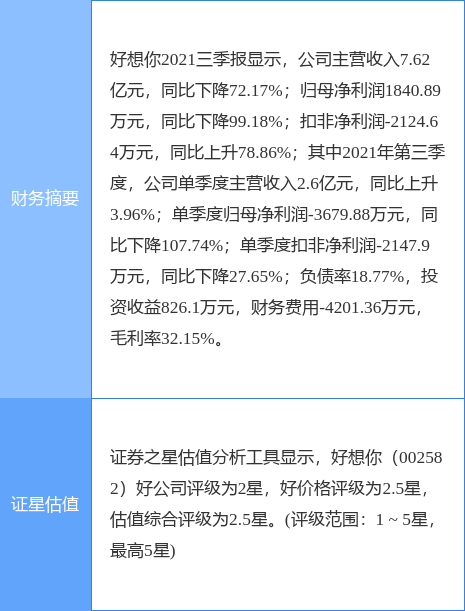

河南省首家!好想你取得RCEP原产地证

河南省首家!好想你取得RCEP原产地证 -

快讯:1月5日(12:00)唐山中板价格降10

快讯:1月5日(12:00)唐山中板价格降10 - 快讯:5日成都建材价格以稳为主

-

乐通股份发布公告 募集配套资金事项议案通过审议

乐通股份发布公告 募集配套资金事项议案通过审议 -

2021年保险罚单数目等再创新高 罚金逼近3亿元

2021年保险罚单数目等再创新高 罚金逼近3亿元 - 发改委:加快推进大宗固体废弃物综合利用示范建设

- 关于遵义长岭特殊钢有限公司产能置换方案的公示