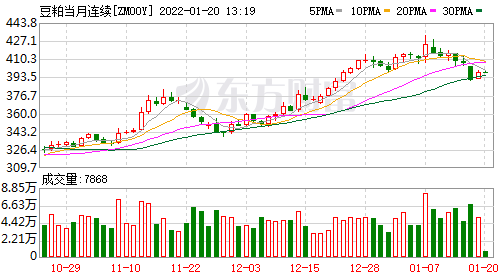

国内豆粕期货承压下行 短期合约价格仍振荡为主

受南美天气问题影响,美国农业部1月报告将2021/2022年度全球大豆产量大幅下调922万吨至3.72亿吨,以南美新作产量下调为主。其中,巴西调减500万吨,阿根廷调减300万吨,巴拉圭调减150万吨,与市场预期接近。CBOT大豆主力合约反弹至1400美分/蒲式耳附近回落,带动国内豆粕期货承压下行,但现货价格相对稳定。

美豆方面,出口销售情况受到市场关注。美国农业部出口销售周报显示,1月6日当周,美国2021/2022年度大豆出口净销售73.6万吨,符合预期。美国农业部1月报告仍维持美国大豆5579万吨的出口预测。目前2021/2022年度美豆出口销售完成比例在56%左右,较去年同期偏慢约10%,接近5年平均进度。美国国内依然保持良好的压榨利润。美国农业部大豆压榨周报显示,截至2022年1月13日一周,美国大豆压榨利润为4.15美元/蒲式耳,比一周前增长13.4%,比去年同期提高209.7%。受全球大豆产量下调影响,投机多头持续增仓CBOT大豆,美国商品期货交易委员会报告显示,截至2022年1月11日,投机基金在CBOT大豆期货以及期权部位持有净多单10.7万手,比一周前增加7960手,已经连续六周增持净多单。

巴西方面,收获进度相对偏慢。咨询公司调查显示,2021/2022年度巴西大豆收获进度达到1.7%,略低于5年平均水平,但相比上年同期偏快。巴西新作产量仍是市场关注焦点,对于未来巴西南部可能迎来的降雨,由于帕拉纳州和南里奥格兰德州播种较早,未来降雨对单产的恢复可能效果有限,市场预期也出现分歧,相对悲观的机构将巴西新作产量预期下调至1.32亿吨左右。

国内豆粕成交量有所回落

受压榨利润不佳影响,2021年中国大豆进口量有所下滑。2021年中国进口9652万吨大豆,低于2020年的1.0033亿吨;2021年12月中国大豆进口量为887万吨,较11月的857万吨提高3.5%。大豆港口库存也明显下滑。截至2022年1月18日港口大豆库存约750万吨,较去年12月底的785万吨有所下滑,也明显低于去年同期的830万吨。国内豆粕库存也下滑至48万吨左右。

部分地区春节前备货逐步结束,豆粕成交有所下滑。截至1月14日当周,主流油厂豆粕总成交量为54.16万吨,环比降幅52.72%,成交也以现货为主,部分成交较好的地区现货价格坚挺,油厂为加快节前销售兑现利润,压榨量明显回升。2022年第三周主要油厂大豆压榨量重回180万吨,较前一周提升约20%。

总体来看,美国国内豆粕需求始终较好,大豆压榨利润维持高位。美豆出口销售进度虽明显低于去年,但目前仍接近5年平均进度。不过,3月以后巴西和美国100美分/蒲式耳左右的CNF价差也让市场对美国后续的出口销售进度产生一定担忧。国内方面,受采购完成度不同的影响,各地豆粕现货价格以分化为主。国内油厂为满足春节前的豆粕采购需求,开机率提升明显,大豆库存下滑较快。节后,国内豆粕成交或冷清,但在大豆库存没有得到南美新作补充之前,豆粕近月合约价格可能仍以振荡为主。

相关推荐

- 国内豆粕期货承压下行 短期合约价格仍振荡为主

-

中国十九冶承建昆钢环保搬迁炼铁工程项目

中国十九冶承建昆钢环保搬迁炼铁工程项目 -

焦煤期货盘面震荡运行为主 JM2205合约冲高回落

焦煤期货盘面震荡运行为主 JM2205合约冲高回落 -

棕榈油进口成本仍倒挂 国际油脂油料处紧平衡

棕榈油进口成本仍倒挂 国际油脂油料处紧平衡 -

美豆出口形势较差 大连豆粕期货反弹势头或止步

美豆出口形势较差 大连豆粕期货反弹势头或止步 -

国内甲醇市场价格寻找再平衡 港口累库预期减弱

国内甲醇市场价格寻找再平衡 港口累库预期减弱 -

生猪进口量将呈下降趋势 关注产能去化节奏

生猪进口量将呈下降趋势 关注产能去化节奏 -

动力煤主力合约涨超6% 铁矿石价格预计高位震荡

动力煤主力合约涨超6% 铁矿石价格预计高位震荡 -

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长 -

多重利好共振推动铝价上行 基本面或维持强势

多重利好共振推动铝价上行 基本面或维持强势 -

国际原油价格再创新高 国内PE生产企业开工负荷提升

国际原油价格再创新高 国内PE生产企业开工负荷提升 -

昆钢安宁基地棒材生产线热完成热负荷试轧工作

昆钢安宁基地棒材生产线热完成热负荷试轧工作 -

焦煤期货盘面回调 焦炭原料波动或进一步加大

焦煤期货盘面回调 焦炭原料波动或进一步加大 -

原油库存供应趋紧状态延续 PTA走势高位调整

原油库存供应趋紧状态延续 PTA走势高位调整 -

供应偏紧格局支撑 国内豆粕价格维持区间振荡

供应偏紧格局支撑 国内豆粕价格维持区间振荡 -

乙二醇价格将出现回落 加工利润维持亏损状态

乙二醇价格将出现回落 加工利润维持亏损状态

热点图集

- 国内豆粕期货承压下行 短期合约价格仍振荡为主

-

小猎犬:以品类创新助力企业构筑品牌护城河

小猎犬:以品类创新助力企业构筑品牌护城河 -

Soul荣膺“21世纪卓越商业模式公司”,展现社交元宇

Soul荣膺“21世纪卓越商业模式公司”,展现社交元宇 - 千亿巨头药明康德去年盈利预增七成 股东、高管忙减

- 微软计划出资687亿美元收购动视暴雪

- 国泰君安获2021-2022年度国际人才发展协会卓越实践奖

- 美股三大指数集体低开 大型科技股普跌

- 京东与Shopify达成战略合作协议 进一步发展全球电

- 美股三大指数集体低开 动视暴雪大涨超32%

- 快讯:1月20日天津地区荣程带钢出厂价维稳

- 美股低开低走 纳斯达克100指数跌幅扩大至2%

- 快讯:1月20日郑州中板价格涨10

- 1月18日美股三大指数低开

- 快讯:今日博兴镀锌板1米价格下调10-20元

- 股价跌至0.9美元/股 百世收到退市警告

- 快讯:1月20日邯郸中板价格涨20