乙二醇价格将出现回落 加工利润维持亏损状态

成本端表现良好

受检修装置重启以及春节前下游停产放假影响,乙二醇价格将出现回落,不过成本方面仍有支撑,这将限制期价下跌空间。

进入2022年,在国际油价连续上涨、国内装置意外检修导致供给再度下降等多方面因素影响下,国内乙二醇期价在新年首个交易日突破5000元/吨关口后继续振荡上涨,1月14日盘中主力合约EG2205最高一度逼近5400元/吨,创逾两个月来新高。对于后市,我们预计,由于检修装置重启以及春节前下游停产放假影响,乙二醇价格将出现回落,不过成本方面支撑将限制期价下跌空间。

装置临停检修影响开工

2022年1月上旬,国内乙二醇装置开工整体维持在50%—51%附近,不过中旬开始浙石化1期、新杭能源、安徽红四方三套共计135万吨产能装置先后意外停车检修,再加上月初停车检修的浙石化2期装置重启计划推迟,国内乙二醇装置开工率因此再度下降至50%以下,短期内乙二醇供给端压力得以缓和,市场情绪也因此受到提振。1月14日,国内乙二醇综合日度开工率为48.49%,较2021年同期下降10.33个百分点;其中,油制乙二醇开工率为59.42%,较2021年同期下降4.44个百分点,煤制乙二醇开工率为35.05%,较2021年同期下降14.87个百分点。

根据目前计划,浙石化1期以及安徽红四方两套临停装置计划在月中重启,而月初停车检修的浙石化2期装置则计划在月末重启,再加上部分计划重启的煤制装置以及即将投产出料的镇海炼化80万吨新装置,1月下半月国内乙二醇装置开工预计将上升,乙二醇供给端压力仍将有所提升。

在2021年四季度经历了主动降负后,聚酯企业自身库存压力得到一定释放,为了能够应对春节后消费旺季以及未来可能出现的被动停车,企业存在一定主动补充库存的意愿,近期聚酯装置开工意外的未有明显下降,月中时甚至出现了小幅回升,乙二醇需求端表现趋稳。1月13日,聚酯工厂日度开工率为81.09%,较年初上升2.03个百分点,较2021年同期下降2.87个百分点。

随着春节假期的临近,下游聚酯以及终端织造企业在1月下半月停产放假的情况可能增多,目前来看,织机开工已经下降至五成以下,且后期还存在进一步下降可能,这也使得后期聚酯工厂开工所面临的下行压力将增大,因此我们预计春节前聚酯企业开工将有下降,令乙二醇需求表现趋弱。

加工利润维持亏损状态

从油、煤两种乙二醇工艺的理论加工利润测算情况来看,目前二者仍处于亏损状态,这也使得近期原料价格波动对于乙二醇的影响效应较强。尽管近期市场对于美联储加息的担忧情绪有所升温,但目前奥密克戎变异毒株对原油需求端的影响趋于温和,且近期原油供应端仍存在趋紧预期,我们预计近期国际油价将保持偏暖振荡运行态势。国内煤炭方面考虑,后期需求存在转弱预期且印尼禁令暂告一段落,预计其将以弱势振荡运行为主。综合来看,后期乙二醇原料成本环节仍存在较强支撑。

根据估算,1月14日,国内油制乙二醇理论加工利润为-440.6元/吨,较2021年同期下降678.6元/吨;煤制乙二醇理论加工利润为-501.6元/吨,较2021年同期上升615元/吨。

对于后市,短期我们暂时持谨慎态度。从目前的装置变动计划来看,1月下半月检修装置重启以及新装置投产将令乙二醇开工提升而下游聚酯端开工受企业放假停产的影响料将下降,乙二醇供需格局趋弱。此外,成本方面,当前油、煤工艺乙二醇仍维持亏损状态,预计近期国际油价将振荡偏暖运行而国内煤炭价格将弱势振荡,乙二醇成本端仍存在支撑。因此预计春节前乙二醇期价将有所回落,但下跌空间有限。

相关推荐

- 乙二醇价格将出现回落 加工利润维持亏损状态

-

甲醇2205合约呈放量减仓 持续上涨阻力将增大

甲醇2205合约呈放量减仓 持续上涨阻力将增大 -

山西焦煤发行股份收购两公司股权 拟募集配套资金不

山西焦煤发行股份收购两公司股权 拟募集配套资金不 -

内外盘铜市场库存低位 沪铜基本面仍具较强支撑

内外盘铜市场库存低位 沪铜基本面仍具较强支撑 -

成本端原油价格高位运行 沥青短期易涨难跌

成本端原油价格高位运行 沥青短期易涨难跌 -

郑棉主力合约价格持续攀升 盘面超跌后存反弹需求

郑棉主力合约价格持续攀升 盘面超跌后存反弹需求 -

原油价格上涨不具持续性 聚丙烯供应压力显现

原油价格上涨不具持续性 聚丙烯供应压力显现 -

硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡

硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡 -

乙二醇开工率小幅下降 成本端支撑弱化

乙二醇开工率小幅下降 成本端支撑弱化 -

玻璃现货市场价格走势平稳 刚需季节性弱化

玻璃现货市场价格走势平稳 刚需季节性弱化 -

尿素期货累计上涨5.64% 库存结构性紧张

尿素期货累计上涨5.64% 库存结构性紧张 -

全球铁矿石价格前高后低 需求或持续疲软

全球铁矿石价格前高后低 需求或持续疲软 -

沪锡主力合约涨超4% 黑色系全线上涨

沪锡主力合约涨超4% 黑色系全线上涨 -

沥青现货价格水涨船高 后续追涨需谨慎

沥青现货价格水涨船高 后续追涨需谨慎 -

动力煤2205合约呈放量增仓 持仓增加2.19%

动力煤2205合约呈放量增仓 持仓增加2.19% -

螺纹开启累库模式 卷强螺弱格局暂难改变

螺纹开启累库模式 卷强螺弱格局暂难改变

热点图集

-

荣耀时刻|锦江酒店(中国区)荣获鲸潮奖“国潮最受

荣耀时刻|锦江酒店(中国区)荣获鲸潮奖“国潮最受 - 乙二醇价格将出现回落 加工利润维持亏损状态

- 甲醇2205合约呈放量减仓 持续上涨阻力将增大

- 山西焦煤发行股份收购两公司股权 拟募集配套资金不

-

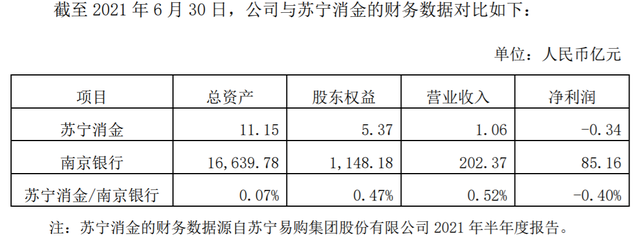

南京银行发布补充公告 拟收购苏宁消金控股权

南京银行发布补充公告 拟收购苏宁消金控股权 -

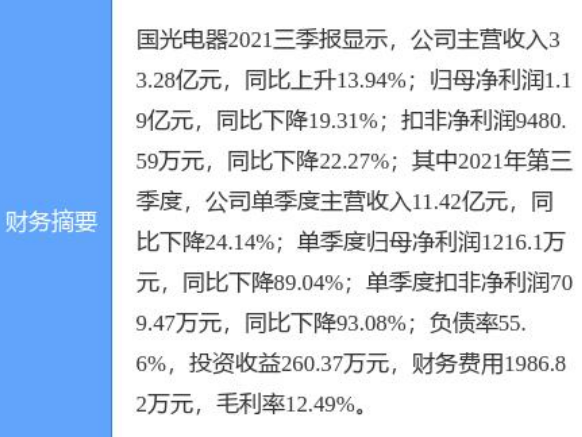

国光电器与智度股份和智度集团签合资协议 拟设元宇

国光电器与智度股份和智度集团签合资协议 拟设元宇 -

山西焦煤发布公告 拟发行股份购买华晋焦煤过半股权

山西焦煤发布公告 拟发行股份购买华晋焦煤过半股权 -

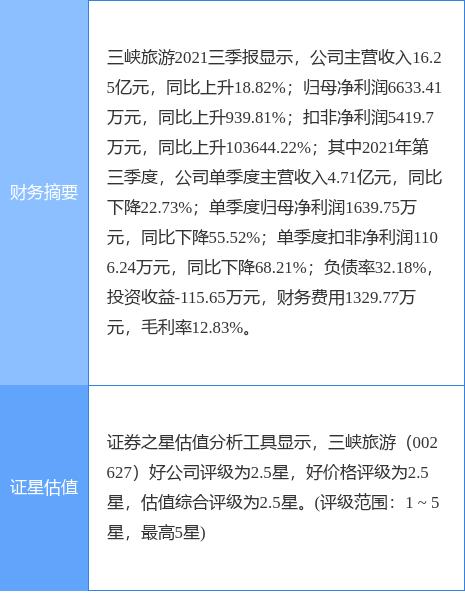

三峡旅游发布2021年业绩预告 经营业绩同比增幅较大

三峡旅游发布2021年业绩预告 经营业绩同比增幅较大 -

我国工业生产持续发展 2021年全国规上工业增加值同

我国工业生产持续发展 2021年全国规上工业增加值同 -

成都发布绿色低碳发展100案例

成都发布绿色低碳发展100案例 - 深水海纳签约河北省阳原经济开发区循环园污水处理厂

- 新希望集团与上海昊沧将在农牧、环保行业的科技创新

- 长江环保集团与阜阳市座谈

- 中山公用拟9.78亿元对中山市污水处理有限公司进行三

- 快讯:1月17日唐山东海带钢出厂价

- 快讯:17日天津镀锌板价格暂稳