国际原油价格居高不下 沥青短期仍偏强运行

在国际原油价格居高不下、炼厂开工处于低位、消费存在向好预期的大背景下,沥青仍将延续强势格局。

成本端的支撑强劲

目前,国际原油的供需面相对稳定,虽然美国原油产量处于低位,但OPEC+延续增产进程,加之冬季取暖油消费旺季临近尾声,疫情反弹也对后续原油需求产生了抑制作用。不过,目前原油市场炒作的热点是地缘政治,利比亚总统选举、哈萨克斯坦发生动乱等都对原油供应产生了影响。短期来看,地缘政治问题难以缓解,这将对国际原油价格产生强劲的支撑。

炼厂开工处于低位

受消费税征收以及成本较高的影响,国内地炼企业生产沥青的亏损扩大,目前已经达到165元/吨,较上一周扩大了45元/吨。亏损加剧导致国内沥青装置开工负荷持续下降。截至1月19日,国内沥青装置开工负荷为29.8%,环比下降3.1个百分点,同比下降15.9个百分点。开工负荷处于低位使得国内供应下降,后续齐鲁石化的装置将会复产沥青,但国内其他装置存在转产的迹象,所以市场供应上升幅度相对有限。

库存方面,虽然国内炼厂开工负荷处于低位,但由于消费不佳,炼厂库存仍然高于往年同期水平。截至1月19日,国内沥青炼厂库存达到75.14万吨,较去年同期上升2.74万吨,同比上升3.78%;沥青社会库存为46.13万吨,较去年同期下降10.9万吨,同比下降19.11%。目前炼厂库存偏高,炼厂的去库存压力较大,但沥青的社会库存偏低,若下游消费回暖,终端备货需求将较为强烈。

基建投资有望复苏

随着春节临近,北方的工程基本上处于停工状态,市场需求进入谷底。与此同时,南方地区阴雨天气不断,工程开工也受到一定影响。不仅如此,公共卫生问题频发进一步对工程施工产生了影响。在上述因素的共同作用下,国内沥青短期需求低迷。

中长期来看,沥青需求处于弱现实和强预期博弈的状态。2021年11月,国内压路机和摊铺机的销量分别为1101台和95台,较2020年同期分别下降243台和45台,下降幅度分别为18.08%和32.14%,这从一个侧面说明了目前国内基建需求不好的事实。不过,从交投固定资产投资和基建后期投资来看,沥青的需求有向好预期。2021年11月,国内交通固定资产投资28058113万元,环比上升1.52%,同比上升14.16%,呈现出回暖的迹象。不过,2021年计划发行的部分地方债推迟到今年发行,第一季度国内地方债将会集中发行,同时基建投资也将较为集中,这对沥青需求起到一定的支撑作用。

综上所述,受地缘政治的影响,国际原油价格易涨难跌,成本端对于沥青的支撑仍然存在。供需方面,国内沥青开工负荷处于低位,但炼厂库存仍然偏高,后续需求受基建投资释放的影响,存在向好预期,但能否落地仍需观察。在这种情况下,笔者认为,沥青短期仍将延续强势格局,建议以偏多思路操作。

相关推荐

- 国际原油价格居高不下 沥青短期仍偏强运行

-

聚烯烃价格下跌行情将开启 PE产量再创历史新高

聚烯烃价格下跌行情将开启 PE产量再创历史新高 -

基层农户余货库存偏高 花生中长期将迎触底反弹行情

基层农户余货库存偏高 花生中长期将迎触底反弹行情 -

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期 -

铁矿石上行动力减弱 焦煤期货盘面区间震荡

铁矿石上行动力减弱 焦煤期货盘面区间震荡 -

SM2205合约大幅下跌 锰硅延续供减需增格局

SM2205合约大幅下跌 锰硅延续供减需增格局 -

螺纹钢期价或宽幅波动 终端需求将持续萎缩

螺纹钢期价或宽幅波动 终端需求将持续萎缩 -

全球库存消费比将回落 郑糖价格呈先抑后扬走势

全球库存消费比将回落 郑糖价格呈先抑后扬走势 -

下游饲料企业集中备货 短期豆粕价格偏强运行

下游饲料企业集中备货 短期豆粕价格偏强运行 -

上游原材料价格上涨 纸浆价格仍维持强势运行

上游原材料价格上涨 纸浆价格仍维持强势运行 -

豆粕主力2205合约V形反转 市场供应格局持续偏紧

豆粕主力2205合约V形反转 市场供应格局持续偏紧 -

大商所LPG期货强势反弹 进口成本支撑减弱

大商所LPG期货强势反弹 进口成本支撑减弱 -

原油将维持高位振荡 成品油需求旺盛局面持续

原油将维持高位振荡 成品油需求旺盛局面持续 -

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖 -

JM2205合约探低回升 节前焦煤焦炭原料波动较大

JM2205合约探低回升 节前焦煤焦炭原料波动较大 -

沪锡价格延续偏强走势 全球锡矿库存小幅回升

沪锡价格延续偏强走势 全球锡矿库存小幅回升

热点图集

- 国际原油价格居高不下 沥青短期仍偏强运行

- 聚烯烃价格下跌行情将开启 PE产量再创历史新高

- 基层农户余货库存偏高 花生中长期将迎触底反弹行情

-

钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会

钢价坚挺带动铁矿石持续上扬 将出现逢高做空机会 -

需求恢复不及预期 螺纹钢供需格局逐渐转弱

需求恢复不及预期 螺纹钢供需格局逐渐转弱 - 下游聚酯负荷逐渐回落 PTA供需基本面存转弱预期

- 铁矿石上行动力减弱 焦煤期货盘面区间震荡

-

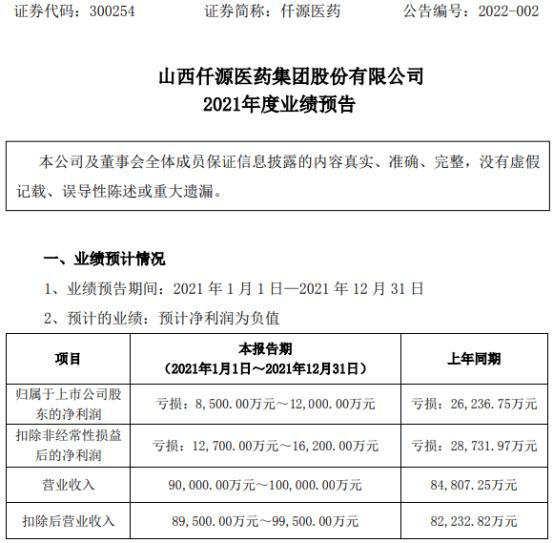

仟源医药披露公告 2021年实现归属净利预亏损8000万

仟源医药披露公告 2021年实现归属净利预亏损8000万 -

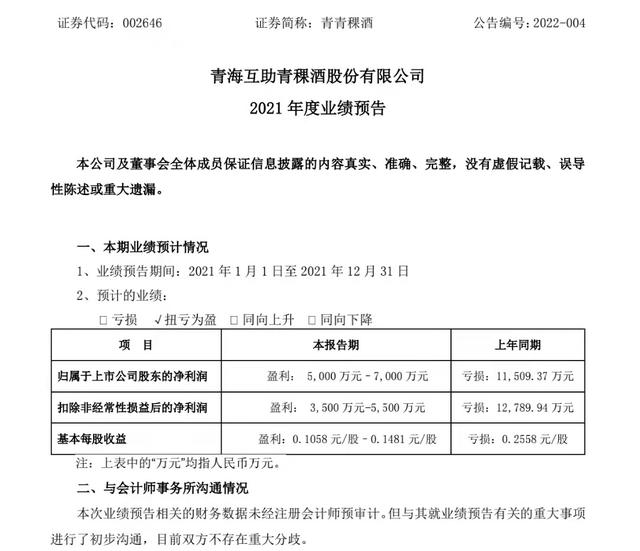

青青稞酒2021年净利润预盈5000万–7000万元 业绩同

青青稞酒2021年净利润预盈5000万–7000万元 业绩同 -

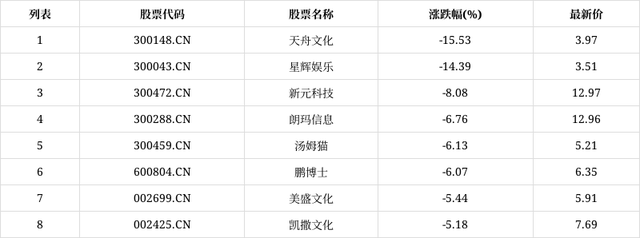

天舟文化发布2021年业绩预告 游戏子公司业绩未达预期

天舟文化发布2021年业绩预告 游戏子公司业绩未达预期 -

快讯:25日唐山工字钢价格持稳

快讯:25日唐山工字钢价格持稳 - 快讯:25日唐山正丰角钢价格持稳

- 快讯:25日唐山镀锌型材价格稳

- 25日铁矿石期货开盘742元小幅高开

- 快讯:25日唐山槽钢价格持稳

- 25日焦煤期货开盘2166元小幅低开