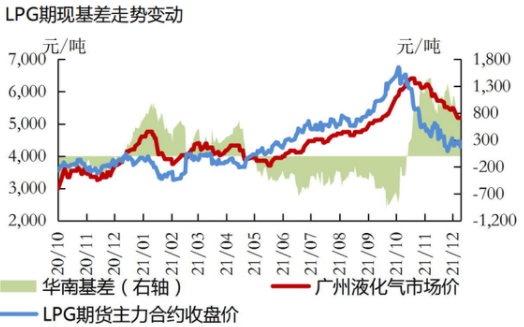

大商所LPG期货强势反弹 进口成本支撑减弱

元旦节前后,大商所LPG期货走出一波强势反弹行情,主力PG2202合约由最低4144元/吨攀升至最高5129元/吨,涨幅接近1000点。近日LPG呈现振荡回落态势,其背后的驱动逻辑值得深度剖析。

多重利好因素叠加

回顾LPG现货端此轮跨年上涨行情,驱动因素颇多:一是元旦节前厂家排库顺畅,节后下游又存在补货需求,市场自身具备上涨条件。二是国际原油表现强势,对国内市场心态的提振明显,同时国内LPG整体供应小幅回落:北方部分炼厂供应减量,南方进口船期环比位于低位,这使得处在下游集中补货期的市场出现阶段性错配。三是1月国内仍处于冬季刚需时期,且春节假期逐步临近,社会库存消耗速度较快,对市场起到推动作用。

进口成本支撑减弱

近期,沙特阿美公司1月CP长协价格公布,丙丁烷价格均有所下调,幅度较预期水平小幅收窄。其中,丙烷740美元/吨,较前月下调55美元/吨;丁烷710美元/吨,较前月下调40美元/吨。丙丁烷折合到岸成本价分别在5438元/吨和5227元/吨。我们认为形成主要原因在于:一是近期国际原油价格重心不断上移,整体上行走势明显,有效强化了CP价格的底部支撑;二是冷冬预期逐步减弱,打压了行业的先前预期,但近日地缘政治因素引发能源危机再次被提及,以及东北亚尤其是日韩等国冷冬预期仍在,终端需求有望提供相应支撑。

值得一提的是,受制于利润大幅压缩,国内多条PDH装置均有检修减产计划,使得工业方面丙烷需求削弱,而远东市场工业用丁烷仍有需求支撑,使得丙丁烷价差较上月明显收窄。

现货价阶段性见顶

以前期反弹幅度最大的华东地区为例,从供应端来看,中金石化逐步恢复外放,而镇海的乙烯裂解因自身装置问题将会恢复外放量,同时LPG现货价格高位亦促使炼厂外放水平提升。从需求端来看,由于下游已补充部分库存,对高价货源较为抵触,而临近春节下游工厂逐步停工放假,工业燃烧需求进一步走弱。从库存端来看,华东地区炼厂库存虽处于相对低位,但近期区域呈现供增需减态势,在需求季节性走弱的背景之下,若出货不畅,炼厂库存在一周左右就将有所承压。从历史数据来看,春节前排库对LPG现货价格的冲击明显,参考华东地区近五年春节前两周价格走势发现,区域现货平均回落达8.93%,LPG下行趋势显著。

期货仓单压力陡增

当前大商所LPG期货仓单以每年3月末为集中注销期,因此越是临近注销期,仓单因素对盘面整体定价逻辑效应越发放大。目前来看,仓单总量依旧维持增量,截至1月中旬,最高总计9583手,以每手20吨计折合货源超19万吨,同比增量达1.7万吨。由于后续2202合约步入交割期且现货端存在进一步下行趋势,主力仓单仍有增量可能;叠加LPG自身存储及运输条件限制,多头接货分销难度较大,临近交割,仓单压力对多头愈发不利。这都将影响期货合约的估值,使得盘面必须给出相较现货足额的贴水幅度。

整体来看,在仓单持续处于高位的压力之下,预计LPG将开启振荡下行走势。

相关推荐

- 大商所LPG期货强势反弹 进口成本支撑减弱

-

原油将维持高位振荡 成品油需求旺盛局面持续

原油将维持高位振荡 成品油需求旺盛局面持续 -

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖 -

JM2205合约探低回升 节前焦煤焦炭原料波动较大

JM2205合约探低回升 节前焦煤焦炭原料波动较大 -

沪锡价格延续偏强走势 全球锡矿库存小幅回升

沪锡价格延续偏强走势 全球锡矿库存小幅回升 -

12月产销数据提振市场 节前国内糖价再现“小阳春”

12月产销数据提振市场 节前国内糖价再现“小阳春” -

国内豆粕期货承压下行 短期合约价格仍振荡为主

国内豆粕期货承压下行 短期合约价格仍振荡为主 -

中国十九冶承建昆钢环保搬迁炼铁工程项目

中国十九冶承建昆钢环保搬迁炼铁工程项目 -

焦煤期货盘面震荡运行为主 JM2205合约冲高回落

焦煤期货盘面震荡运行为主 JM2205合约冲高回落 -

棕榈油进口成本仍倒挂 国际油脂油料处紧平衡

棕榈油进口成本仍倒挂 国际油脂油料处紧平衡 -

美豆出口形势较差 大连豆粕期货反弹势头或止步

美豆出口形势较差 大连豆粕期货反弹势头或止步 -

国内甲醇市场价格寻找再平衡 港口累库预期减弱

国内甲醇市场价格寻找再平衡 港口累库预期减弱 -

生猪进口量将呈下降趋势 关注产能去化节奏

生猪进口量将呈下降趋势 关注产能去化节奏 -

动力煤主力合约涨超6% 铁矿石价格预计高位震荡

动力煤主力合约涨超6% 铁矿石价格预计高位震荡 -

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长

沪镍价格持续拉涨创历史新高 原材料价格整体呈增长 -

多重利好共振推动铝价上行 基本面或维持强势

多重利好共振推动铝价上行 基本面或维持强势

热点图集

-

《坦克世界》中重型装甲的克星!自行反坦克炮

《坦克世界》中重型装甲的克星!自行反坦克炮 - 大商所LPG期货强势反弹 进口成本支撑减弱

-

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固 -

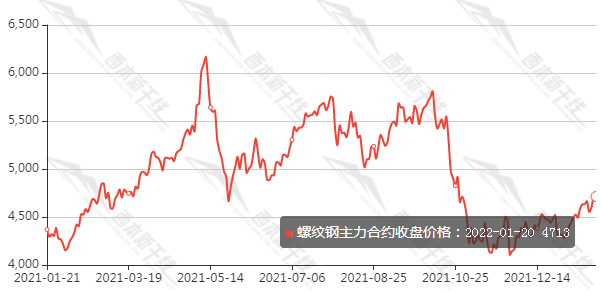

螺纹钢价格震荡攀升 钢材五大品种季节性累库

螺纹钢价格震荡攀升 钢材五大品种季节性累库 - 原油将维持高位振荡 成品油需求旺盛局面持续

- 热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

-

产品权益为盾,生活场景为矛,招行高端信用卡的“攻

产品权益为盾,生活场景为矛,招行高端信用卡的“攻 - JM2205合约探低回升 节前焦煤焦炭原料波动较大

-

诚达药业登陆A股资本市场 上市首日表现亮眼

诚达药业登陆A股资本市场 上市首日表现亮眼 -

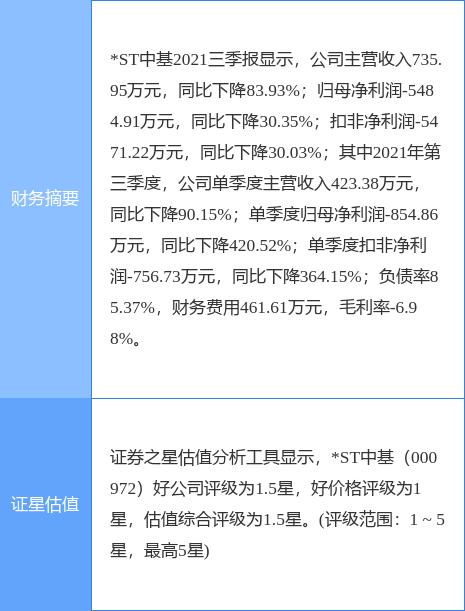

*ST中基披露2021年业绩预告 归属净利润亏损收窄

*ST中基披露2021年业绩预告 归属净利润亏损收窄 -

如何改善亚健康?LINGTEA有妙招!

如何改善亚健康?LINGTEA有妙招! -

出售子公司珍视明股份受益 康恩贝2021年净利增长超300%

出售子公司珍视明股份受益 康恩贝2021年净利增长超300% -

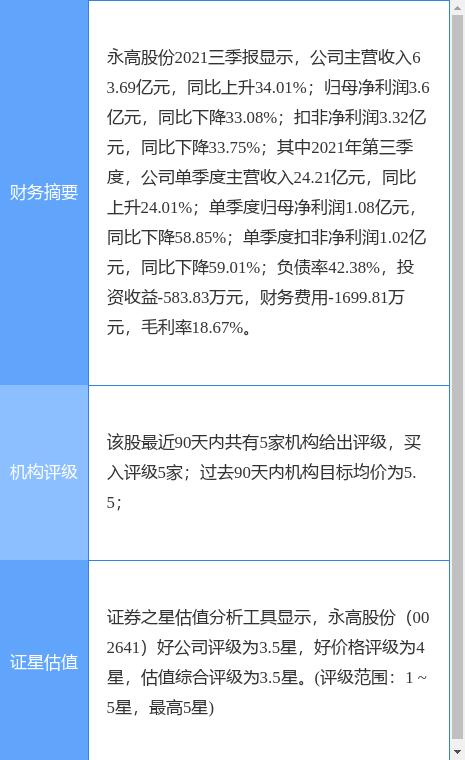

永高股份发布公告 拟变更证券简称为公元股份

永高股份发布公告 拟变更证券简称为公元股份 -

活性营养配方新标准,飞鹤新品引领行业品质再提升

活性营养配方新标准,飞鹤新品引领行业品质再提升 -

质量标杆,国任保险获质量创新专业级奖项

质量标杆,国任保险获质量创新专业级奖项 -

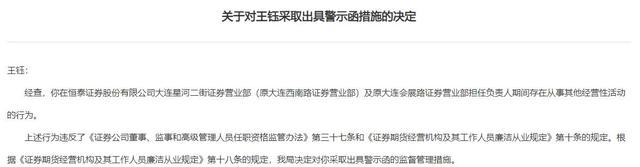

担任营业部负责人仍从事其他经营性活动 恒泰证券员

担任营业部负责人仍从事其他经营性活动 恒泰证券员